|

|

|

|||||

|

||||||

四季度“狂飆”后,連鎖如何在2023再創“高光時刻”?摘要:

去年12月,你買到布洛芬了嗎?

2022年年底,身邊大多數人成為了線下藥店的常客。每次與店員的對話只有三句:“有布洛芬嗎?”、“有對乙酰氨基苯酚嗎?”、“有抗原檢測嗎?”。

但得到的回答大部分都是:沒有。倘若再追問什么時候會到貨,店員能回答的也只有“不清楚”三個字。

去年12月份“囤藥”“搶藥”的記憶太深刻,不少民眾好奇:在藥品脫銷的那一個月內,藥店營收增長了多少?開藥店賣藥,真的一本萬利嗎?2023年疫情過去之后,藥店的春天要來了嗎?為何大街上的藥店越開越多?

上述問題,或許可從2022年的財報數據里一窺究竟。

2022年四季度,藥店營收增長了多少?

零售藥房作為最前線的醫療終端之一,在2022年的最后一個月,其熱鬧程度堪比菜市場。

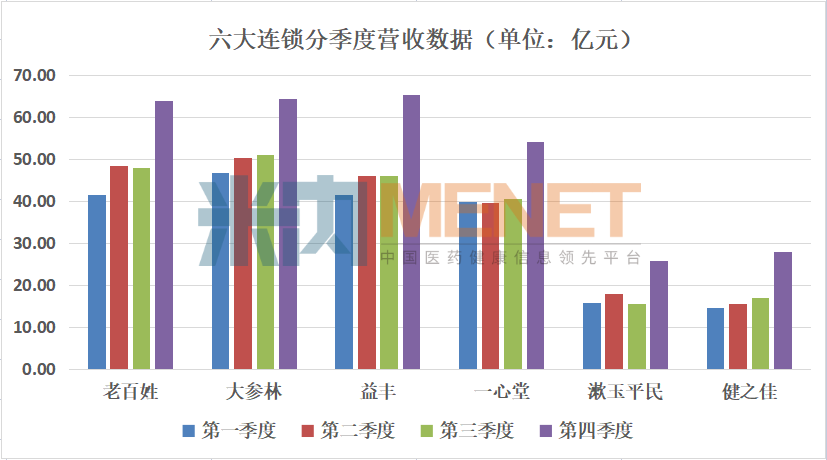

那么這些藥店是否真如民眾所想“賺了很多”呢?筆者梳理出了2022年六大上市連鎖藥店的年報數據,具體如下:

按自然月計算,第四季度即10-12月份,對比表格中的年報數據可知,第四季度的營收確實比前三季度要躍升一大截,這一點在柱狀圖中表現得更為明顯。

在中國A股四大連鎖藥店中,益豐的四季度營收最高,約為65.39億元,大參林和老百姓分別以64.30億元、63.99億元排在二三位,一心堂四季度營收為54.06億元。

而在上市“新貴”梯隊中,健之佳四季度營收28.05億元,略高于漱玉平民的25.76億元。

據老百姓財報披露,2022年四季度營收較去年同期增加44.93%,扣非凈利潤同比上升76.94%;健之佳財報也提到,2022年四季度營收28.05億元,較去年同期的15.68億元增加78.88%,扣非凈利潤同比上升74.01%。大參林、益豐、一心堂、漱玉平民未公開相應數據。

僅從財報數據看,去年四季度幾大連鎖的表現確實亮眼。

對于其主營業務的收入增長,大參林在財報中提及,從品類來看,2022 年度增長最快的是中西成藥類,增速達33.67%,主要來源于四類藥品恢復上架及處方外流。

當然,四季度的營收增長并非全然受疫情放開后四類藥品恢復上架的影響,連鎖企業內部的直營門店數量增加、新店培育成熟、行業并購以及加盟業務發展等因素也是其營收快速增長的重要原因。

比如,健之佳在財報中表示,新店、次新店逐步培育成熟,對收入增長的貢獻逐步顯現,成熟門店增長穩健,唐人醫藥等并購項目穩健融合,線上線下全渠道銷售收入增長迅速;同時,本期末藥品需求增長,在供應鏈、物流配送、線上線下全渠道銷售保供工作中,公司全力以赴。四季度營業收入較上年同期增長 78.88%。

此外,益豐也提到,營業收入變動的主要原因一是公司老店同比內生增長;二是公司新開門店、同行業并購以及加盟配送業務持續拓展。

藥店賣藥,真的一本萬利嗎?

那么,藥店賣藥,真的一本萬利嗎?除了看營收數據外,我們不妨再結合2022年全年的零售數據進一步深入分析。

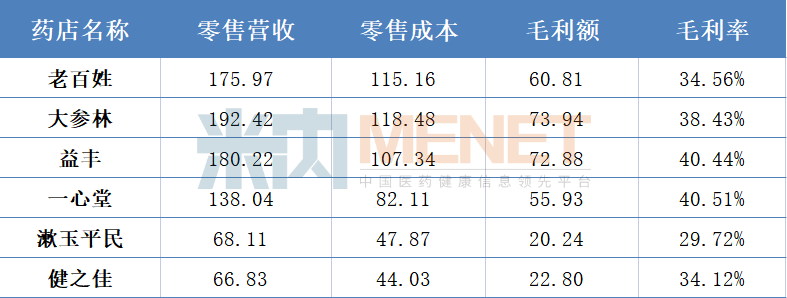

由于六大上市連鎖藥店的主營業務除了醫藥零售以外,還包括加盟醫藥分銷、批發、個護美妝、便利零售等業務,因此剔除其余業務營收,梳理出藥店零售的全年營收、成本、毛利額以及毛利率幾個指標進行分析。

單位:億元

毛利率方面,益豐和一心堂均達到40%以上,大參林和老百姓也在35%上下浮動,整體較高;再看毛利額,僅從數據看,2022年最能賺錢的藥店是大參林和益豐,零售的毛利均在70億元以上,老百姓和一心堂的毛利也在55億元以上。

此外,漱玉平民和健之佳的表現也相當不俗。前者零售的毛利率為29.72%,比上年同期增長1.2%,毛利額達20.24億元,后者或因強化商品品類規劃,毛利率和毛利額略高于漱玉平民,分別為34.12%、22.80億元。

對于其毛利率的變化,健之佳分析,由于期末需求變化,部分熱銷商品廠商返利、服務費投入有限,四季度綜合毛利率較上年同期低1.56%,但收入的高速增長覆蓋了四季度綜合毛利率降低、期間費用增長66.13%的影響,扣非凈利潤較上年同期增長74.01%,超額達成了四季度預算業績目標。

不過需要注意的一點是,上述數據是藥店的零售毛利率,具體到不同的藥品,毛利率其實千差萬別,而且還會受到其他品類(如處方藥)和業務的影響。

比如,中西成藥是最常見的一類藥品,其毛利率一般只有30%左右;但中藥和非藥品(如保健品、醫療器械、計生用品等)的毛利率卻能高達50%左右。

另外,處方藥毛利率低于非處方藥,由于帶量采購、“兩票制”等政策進一步降低了處方藥的毛利率,而處方外流的大趨勢,將持續提升連鎖藥店處方藥的銷售占比,進而又會拉低藥房的整體毛利率。

如老百姓就在財報中提到,“處方藥毛利率較低,因此對公司毛利率有一定的拉低”。

益豐也表示,“公司主營業務(綜合)毛利率為 38.27%,較去年下降 0.19%,主要原因是公司批發收入占比提升拉低整體毛利率”。

所以回到開頭提出的那個問題:藥店買藥,真的一本萬利嗎?或許未必。

進入新的恢復周期,藥店的春天要來了嗎?

2023年疫情的陰霾逐步退散,再結合六大連鎖的營收數據,或許會讓人產生一種“藥店的春天要來了”的想法。但若綜合零售藥店全行業的情況來看,會發現事情并非如此簡單。

一方面,醫藥零售行業入局者不斷增加,競爭加劇或促使部分藥店淘汰。

根據國家藥監局最新數據顯示,截至2022年底,全國藥店總數62.33萬家,其中零售連鎖總部 6650 家,零售連鎖門店 360023家,單體藥店 263276 家。也就是說,與2021年年底相比,全國藥店總數增加了約3.36萬家,其中單體門店的數量增加了1.1 萬家,其余2.26萬家藥店的增長量均由連鎖貢獻。

隨著有競爭力的藥店數量不斷增加,行業勢必會迎來新一輪的洗牌。由于人力成本、房租成本的提升以及采購議價能力的缺乏,中小藥店的生存空間被不斷壓縮,不少單體藥店被迫關閉或被收購。

那為何大街上的藥店還越開越多?這便涉及到另一方面的原因:零售藥品的蛋糕變大,又在誘惑著更多人參與其中。

而促使藥店蛋糕越做越大主要有兩個原因:

一是人口老齡化。老齡化程度持續加深,對醫療保健的需求也將穩步上升。而隨著經濟發展帶動居民可支配收入增長與人們的健康管理意識提升,醫療保健支出在家庭消費中的占比也在不斷提升。

二是處方外流。隨著“健康中國”戰略實施以及醫藥衛生體制改革的深入,雙通道、醫保改革等一系列政策逐步落地,推動醫院內處方藥持續外流。今年2月15日,國家醫保局發布《關于進一步做好定點零售藥店納入門診統籌管理的通知》,積極支持定點零售藥店開通門診統籌服務、完善定點藥店門診統籌支付政策、明確定點零售藥店納入門診統籌的配套政策,更加助推處方外流,為有承接處方外流能力的藥店龍頭帶來增量空間。

在三年抗疫的歷程中,藥店行業總體上受到的影響相對其他行業(如旅游業)較小,而且中藥、保健類等產品也隨著人們預防、保健意識的增強銷量大幅上升,在經濟大環境形勢嚴峻、投資渠道較少的背景下,藥店還算是一門好生意。

但不可諱言,去年四季度的高營收有著特殊時期的buff加持,算是藥店的“超常發揮”,但進入2023年,行業的客流和需求逐漸恢復到疫情前的水平,甚至因為藥店數量過多,客流被分攤后出現下降,連鎖面臨的壓力只會更大。

那么,連鎖如何在失去buff加持的新周期,把握住連鎖高質量增長的密碼,再創“高光時刻”?

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|