|

|

|

|||||

|

||||||

21個中藥飲片聯采蓄勢待發!過百家企業入圍摘要:

最新消息稱,全國首批中藥飲片聯采剛完成企業第二輪競價報價,開標結果指日可待。此批中藥飲片聯采覆蓋14個省(市、區),共納入21個品種,其中不乏黃芪、金銀花、當歸等2022E中國城市實體藥店終端TOP20暢銷產品。行業權威報告透露,2022年中藥飲片加工市場規模已超過2100億元。在中藥創新及中藥現代化的大背景下,中藥飲片將通過“優質優價”的聯采機制引導,促進中藥的整體“保質提級”,助力中醫藥高質量發展。

21個品種試點,采購總量超5000噸,采購金額達6.6億

長期以來,中藥飲片存在質量差異大、價格波動高、供應不穩定、生產流通市場不規范等行業痛點,在集采常態化政策推動下,被譽為“難度最高”的中藥飲片聯采終于邁出實質性步伐。

2022年年初,為響應國家醫保局號召,山東與11個省(市)共同牽頭并組建三明采購聯盟省際中藥(材)采購聯盟(下文簡稱“聯盟”),以開展中藥(材)的跨區域常態化聯采工作,實現聯盟省市中藥(材)供應的“保質、提級、穩供”。

2022年3月及11月,聯盟先后發布中藥飲片聯采報量的通知,以及正式采購文件。2023年5月,聯盟再公布中藥飲片聯采第二輪競價報價通知,這意味著籌備一年之久的全國首批中藥飲片聯采已進入開標沖刺階段。

來源:三明聯盟中藥(材)交易中心官網

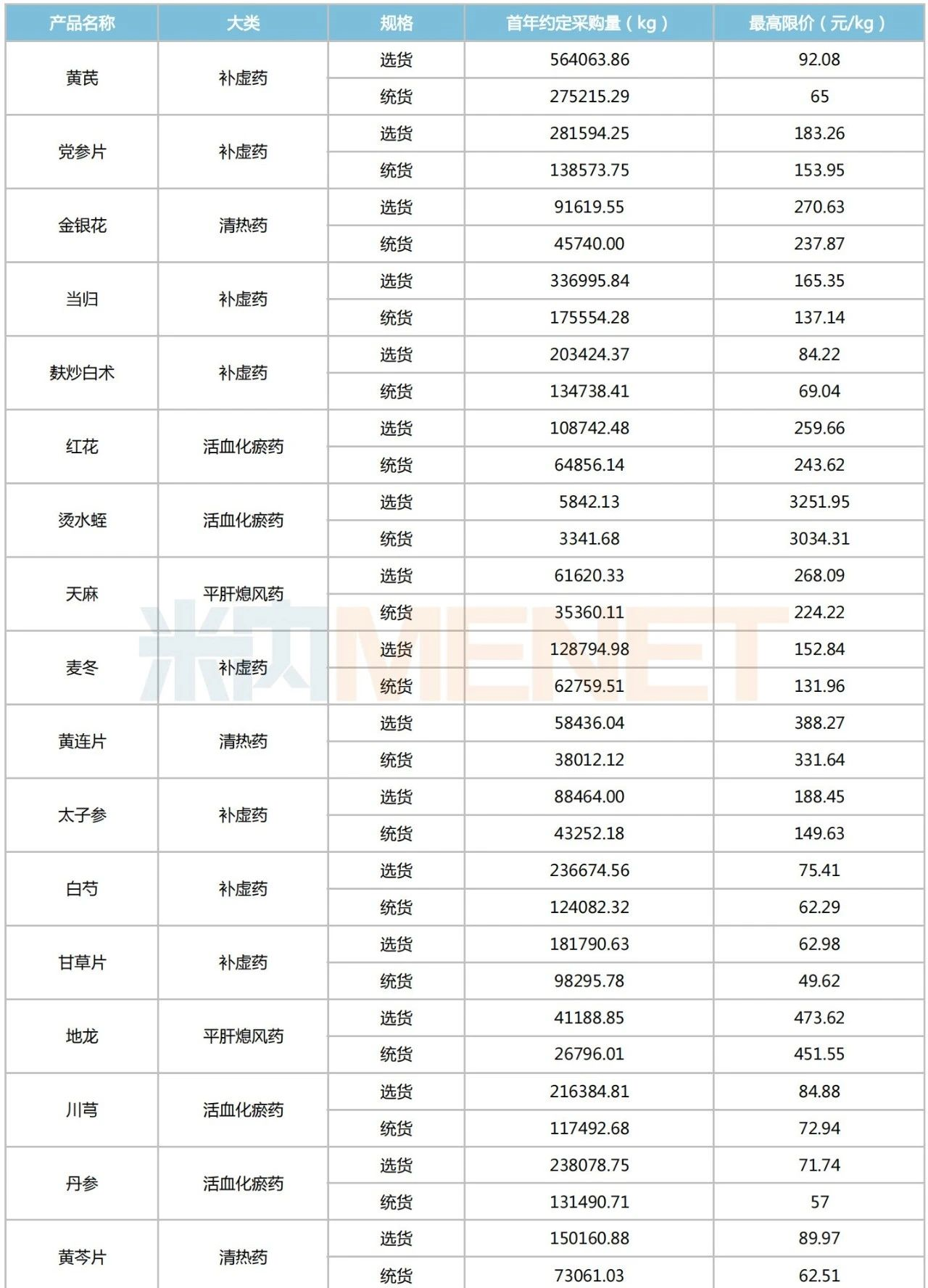

按照此前要求,14個省(市、區)參與本次中藥飲片聯采,21個中藥飲片率先試點,根據統貨、選貨分為42個品規,每個品規最多50家企業中選。(注:選貨可理解為規格比較高的飲片類型;統貨可理解為不分質量、規格、品級,按統一價格購進或出售的飲片。)

中藥飲片聯采第二輪競價報價情況

來源:三明采購聯盟(全國)官網,米內網整理

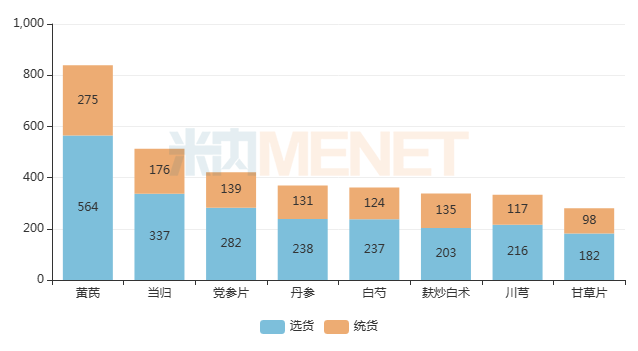

21個試點中藥飲片首年采購總量為5234噸(選貨3404噸,統貨1830噸),采購量TOP8產品合計占據采購總量的47.02%,其中黃芪(839噸)、當歸(513噸)、黨參片(420噸)采購量均超過400噸。采購量最小的是燙水蛭,僅9.2噸;其次是地龍(68噸)、黃連片(96噸)及天 麻(97噸),均不足100噸。

首年采購量TOP8中藥飲片(單位:噸)

來源:三明采購聯盟(全國)官網,米內網整理

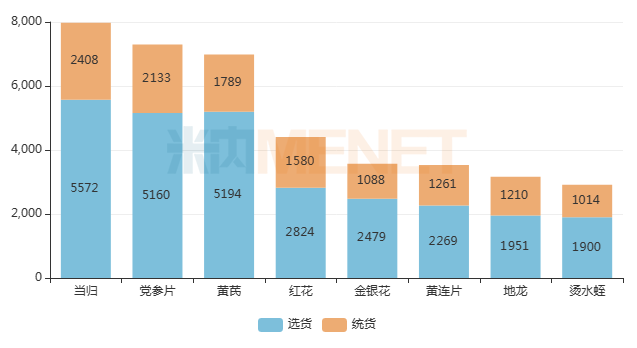

通過對比各聯盟報量情況,結合各品種報量最高限價測算,此次中藥飲片聯采采購金額合計約6.6億元,其中,選貨4.6億元、統貨2億元。采購額超過6000萬元的產品有3款,分別是當歸(7980萬元)、黨參片(7294萬元)和黃芪(6983萬元);采購額最小的是蒲公英,僅646萬元,也是唯一不足1000萬元的產品。

首年采購金額TOP8中藥飲片(單位:萬元)

來源:三明采購聯盟(全國)官網,米內網整理

126家企業成功突圍,山東攬下“量、額”雙料冠軍

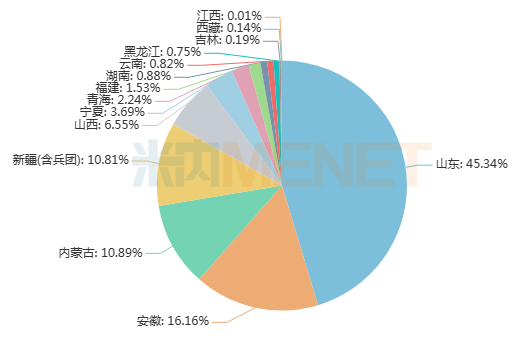

14個參與本次中藥飲片聯采的省(市、區)中,山東首年采購量最大,達到2373噸,也是唯一超過1000噸的省份,占據本次聯采采購總量的45%;其次是安徽(846噸)、內蒙古(580噸)、新疆及新疆兵團(566噸);上述四省合計采購量為4354噸,合計占據本次聯采采購總量的83%。

首年采購量最小的是江西,不足1噸(348公斤)。此外,西藏(7.4噸)和吉林(9.9噸)的采購量均不足10噸;黑龍江(39噸)、云南(43噸)和湖南(46噸)采購量均不足50噸。

14省(市、區)首年采購量占比分布

來源:三明采購聯盟(全國)官網,米內網整理

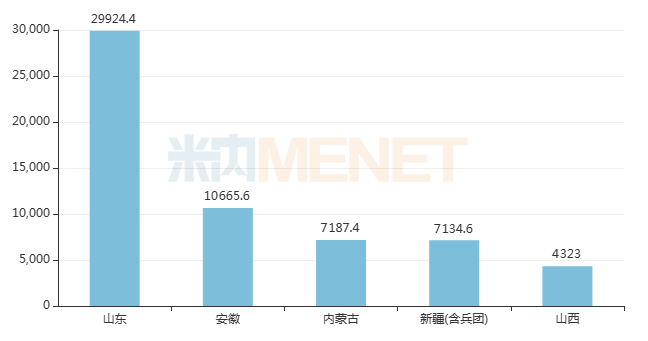

從采購金額看,山東、安徽分別以2.99億元和1.07億元位居前列,也是唯二超過1億元的省份,上述兩省占據本次聯采采購總金額的61%;內蒙古(7187萬元)、新疆及兵團(7135萬元)、山西(4323萬元)及寧夏(2435萬元)采購金額均在2000萬元以上。采購金額最小的是江西,僅有6.6萬元。

首年采購金額TOP5省(市、區)(單位:萬元)

來源:三明采購聯盟(全國)官網,米內網整理

經過兩輪的綜合評審及篩選,本次中藥飲片聯采擬入圍企業126家,各品種選貨和統貨的企業平均入圍率約為27%,每個品規約有45家企業擬入圍。

區分產品品規看,21個品種的入圍率主要在23%至28%區間浮動,其中天 麻的入圍率最高,為28.3%,黃芪的入圍率最低,為23.17%。

從入圍企業數量看,此次入圍圈“滿員”的僅金銀花1個產品,共計2個品規,其余40個品規入圍企業數量在34家到49家不等。

2100億市場格局生變,黃芪、金銀花……TOP20產品在列

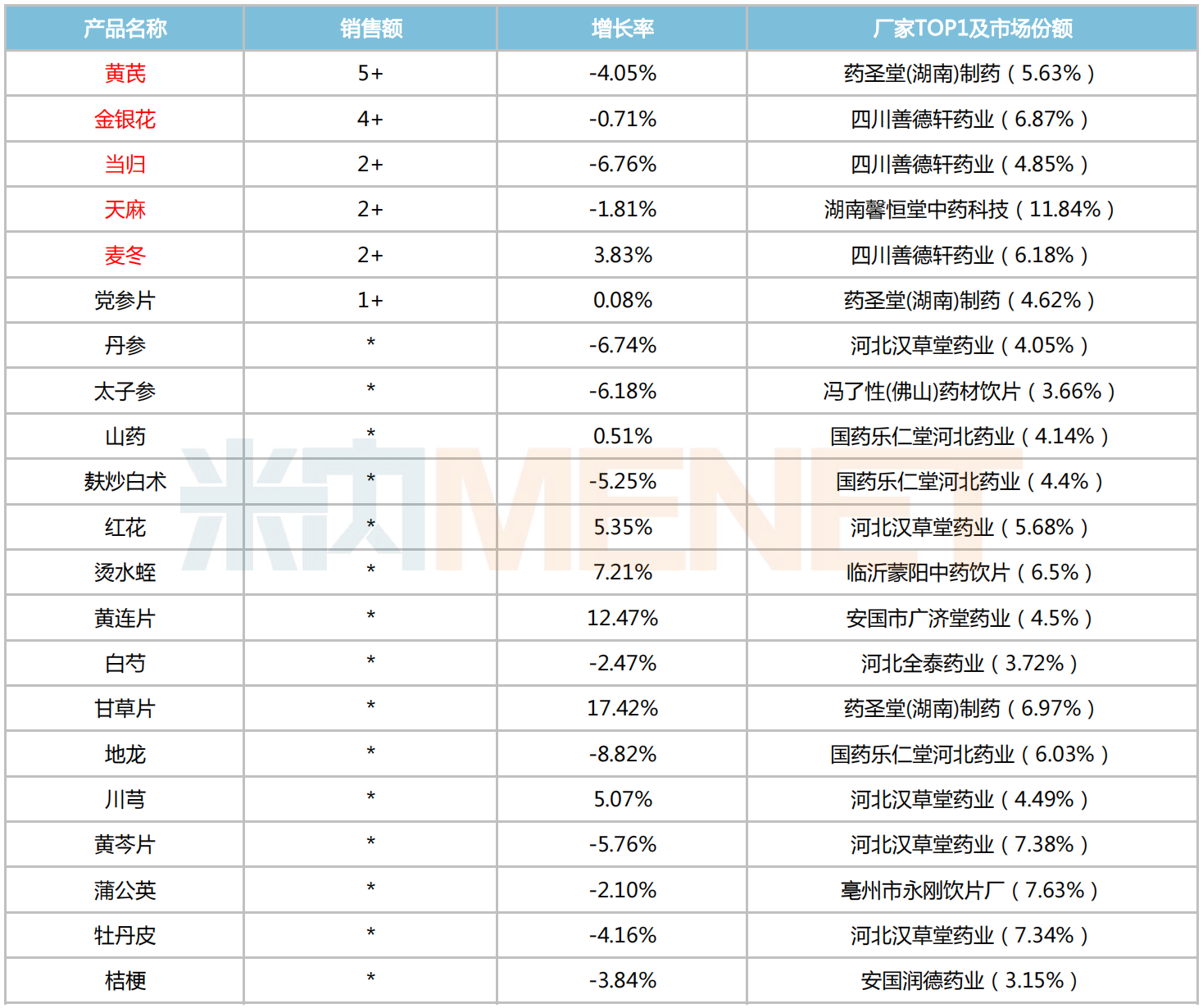

21個入圍中藥飲片聯采的產品中,補虛藥及清熱藥為主力軍,分別占據9個和5個席位,活血化瘀藥、平肝熄風藥及化痰止咳治喘藥分別占4、2、1個。其中,黃芪、金銀花、當歸、天 麻、麥冬2022E在中國城市實體藥店終端產品TOP20中分別排名第7、9、15、16和19位。

中藥飲片聯采產品2022E在中國城市實體藥店終端銷售額(單位:億元)

注:不足1億元用*表示,標紅為TOP20產品

來源:米內網中國城市實體藥店藥品終端競爭格局

事實上,上述納入聯采的中藥飲片生產企業均達十余家,通過市場競爭也能擠掉產品的部分價格虛高水分。然而,降價并不是此次中藥飲片聯采的關鍵指標,通過重重綜合篩選,提升產品質量,規范市場秩序或許才是其根本目的。

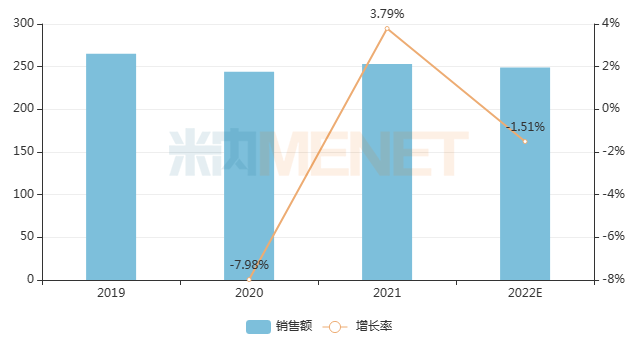

伴隨中藥創新及中藥現代化時代的到來,疊加國家利好政策的推動,近年來中藥飲片行業發展穩中帶升。米內網數據顯示,在中國城市實體藥店終端,中藥飲片2021年的銷售規模已超過250億元;2022E總體維持高位,銷售收入基本與2021年持平。此外,據《2022年中國醫藥工業經濟運行報告》,2022年中藥飲片加工市場規模超過2100億元,同比增長5.5%,市場潛力十分巨大。

近年來中國城市實體藥店終端中藥飲片銷售趨勢(單位:億元)

來源:米內網中國城市實體藥店藥品終端競爭格局

中藥飲片邁入“優質優價”時代,驅動中醫藥創新持續發展

不同于西藥,中藥飲片從原材料的種植采收,到飲片的炮制加工,都需要進行嚴格的質控才能保證“優質”,優/劣質飲片的成本也相差極大。中藥飲片省際聯采旨在通過“優質優價”機制引導,促進中藥的整體“保質提級”,助力中醫藥高質量發展。

隨著中藥飲片聯采的開展,預計整個市場將洗牌,不具備條件的中小企業會被淘汰,實力強的企業會越做越大。而在聯采倒逼下,中藥飲片生產企業有望形成良性競爭,進一步提高整個行業的產品質量。

目前,中藥飲片相關上市公司也受到了業內的關注,如華潤三九、中國中藥以及香雪制藥等,業務均涉及中藥飲片生產。此前,據華潤三九透露,中成藥集采在未來幾年內或會進一步擴容,但考慮到公司處方藥業務中占比較大的主要是獨家品種,且集采產品銷售費用會進一步下降,可能帶來銷量的穩定或增長,因此中藥品種盈利有一定保障。

總體而言,全國首批中藥飲片聯采是一個協同推進產品質量、價格、供應等管理創新的良好契機,旨在以“保質、提級、穩供”助推行業形成良性循環,對中藥行業的健康發展起到根本性的促進作用。國家醫保局原副局長陳金甫曾表示,藥品集采規則不會“唯低價論”。基于中藥的特殊性,“優質優價”將成為未來中藥飲片企業布局發展的風向標。

來源:米內網數據庫、三明采購聯盟(全國)官網

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|