|

|

|

|||||

|

||||||

全國中成藥集采 42個品種競爭格局分析摘要:

近日,湖北省發出《全國中成藥聯盟采購公告(第2號)》(簡稱2號公告),公布了全國中成藥集采的正式規則,以及16個集采品種的采購量情況。

雖然此次中成藥集采是由湖北省醫保局牽頭,但是實際上除了湖南和福建外,其他30個省市均在全國中成藥聯盟中,可以說,這是一次全國性的中成藥集采行動。

從聯盟成立,到集采征求意見稿,再到本次規則和采購量的公示,全國中成藥集采的靴子正式落地,涉及42個品種競爭格局如何?

01、涉及42個品種 全國中成藥集采報量分析

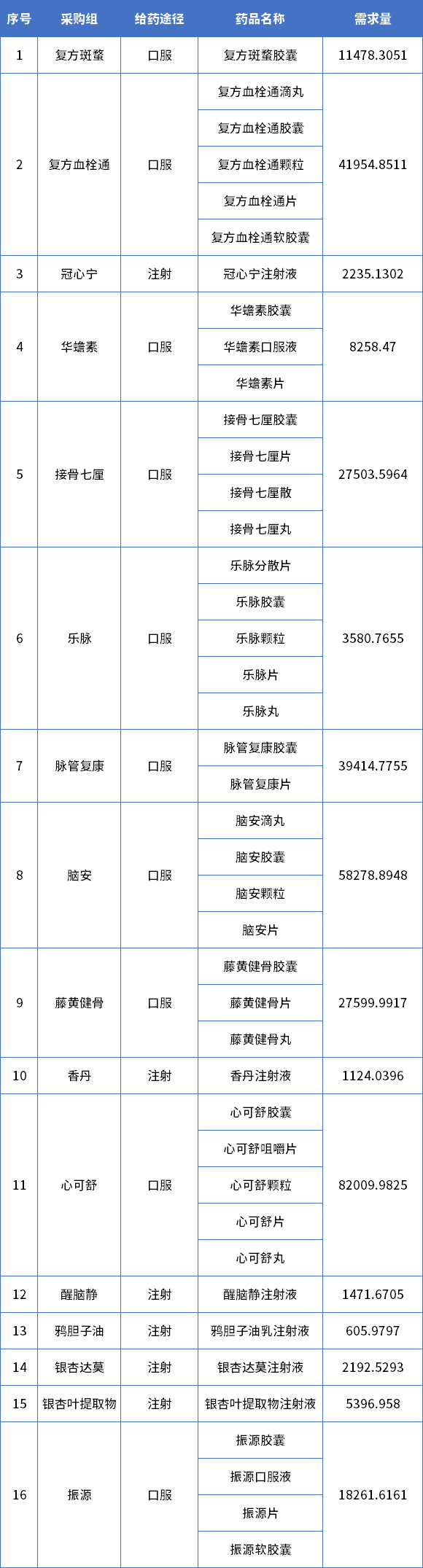

第一批次的全國中成藥集采,按通用名分為16個采購組,共有42個品種納入其中。(詳見文末表3)

從公布的首年采購需求量來看,以最小制劑單位核算,采購量累計超過33億(片/粒/袋/支/丸等)。

從具體的產品需求量來看:

報量最大的是心可舒,采購量為8.2億片/粒/支,山東沃華在市場上獨占鰲頭,占據心可舒絕大部分市場份額;

報量最小的鴉膽子油乳注射液,采購量為606萬支,沈陽藥大雷允上、白云山明興是主要的競爭者;

報量超過1億單位的有8個采購組,占據采購組的一半;報量過億單位的,基本是大品種,包括復方血栓通、復方斑蝥、接骨七厘、腦安、心可舒等,呈現出用量越大的品種,報量越多,是正相關關系;

除了鴉膽子油乳注射液外,其他15個采購組報量都超過1000萬。

從采購最小劑量看,數量不少,但平均到30個省份,每個省份一年的采購量約為1億單位。

如果每個省的報量平均到每個月,每月用量不超過100萬單位,折算到常見的中包裝單位(盒),大概也就5萬盒左右,報量有些保守。

從另一維度來看,把這些報量換算成市場規模,本次全國中成藥集采規模大概為百億元,與最近幾次化學藥集采的規模比,相對小一些。

整體來說,也有像第一批先試行探索,后續再擴圍的特點。

02、4大新特點 全國中成藥集采新規解讀

2號公告對中成藥集采規則做了明確細化,主要有以下4個新特點:

“價格標+技術標”大概率成主要規則

化學藥基本是“價格標”,唯低價是取。但是考慮到中成藥容易受中藥飲片價格波動,因此把技術標納入考慮,兩項指標權重6:4。

納入“復活機制”

全國中成藥聯合采購辦公室創造性地引入“復活機制”,將中選結果分為直接擬中選、議價擬中選、增補擬中選三種資格。

A組如果降幅排名在前70%或報價降幅超過40%,那么可以獲得直接擬中選資格。

如果不能滿足這個條件,則進入復活機制,只要接受A組入圍企業降幅前50%的最低降幅,即可獲得議價擬中選資格。

用量大、價高者需降得更多

一方面,企業申報價只要不高于基準價格,以及其他中成藥集采中選價格,即為有效報價,還防止出現同一產品不同規格的價格倒掛。

另一方面,2號公告對于報價降幅也有調整:入圍企業報價代表品,其基準價格計算的日均費用不高于同采購組均值的,降幅大于35%擬中選;比同采購組日均費用高的,報價降幅要大于45%才能擬中選。

這意味著,價高者、用量大的中成藥品種,將面臨更大的降價壓力。

集采未中選產品,也要被監控

全國中成藥聯合采購辦公室規定,在2至3年的采購周期內,集采未中選產品、未有中選企業的采購組藥品,也都將受到聯盟地區的監控管理。

文件中明確:醫療機構采購未中選產品不能超過同采購組實際采購量的10%。如有特殊情況,醫療機構須向醫保部門報備,實際采購量也不能超過采購需求量的50%。

也就意味著,采購量不能超過同組實際采購的5%。5%幾乎就是各省給醫療機構的自主采購的極限。

這個規則倒逼著企業必須要參加集采,不參加的話可操作的院內空間太小。

一旦離開醫院,在醫院的名額馬上被其他品種所頂替,想再次回到醫院,甚至比一個新品種進院更困難。

堵死了企業的“鴕鳥策略”,可謂本次文件影響最深遠的規定。

上述4個特點組合下來,總體趨勢就是:要參與、要降價、要保質、要保量。

03、超100家藥企參與 中成藥競爭格局分析

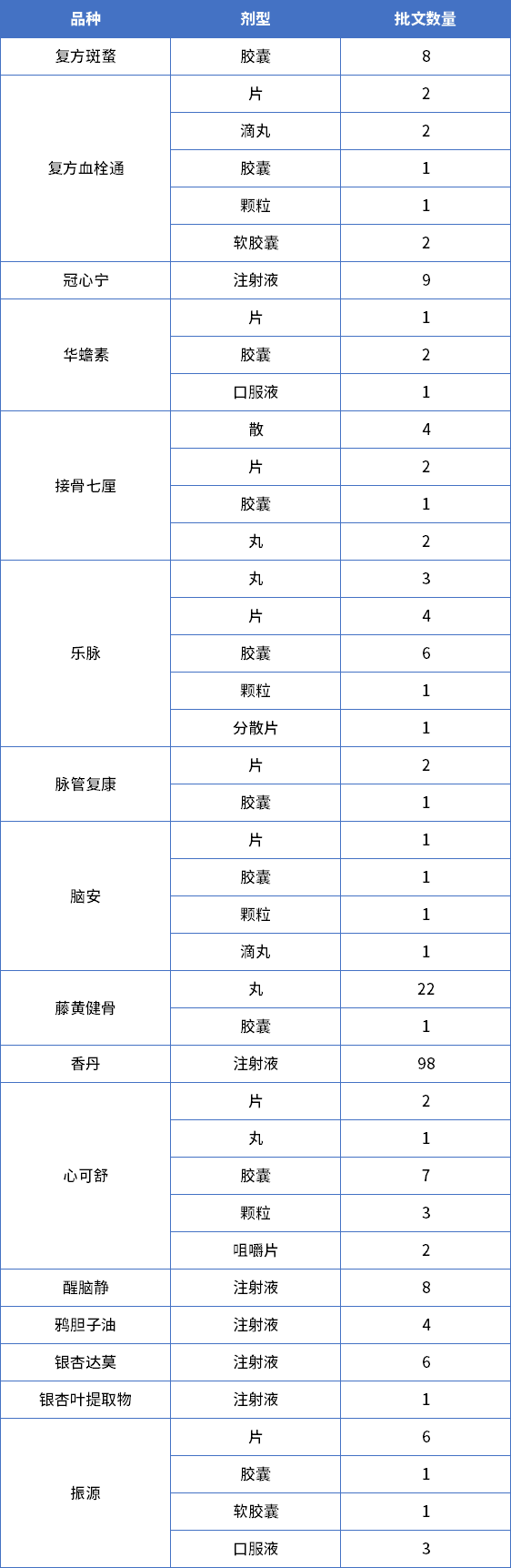

本次全國中成藥集采包含的42個藥品共16個采購組,涉及的產品批號226個,涉及的企業超100家。

這16個采購組中,競爭最激烈的是香丹注射液,共有98個批文,幾乎是百舸爭流;

涉及的企業包括神威藥業、浙江康恩貝、云南白藥、江蘇賽迪諾、北京華潤高科、好大夫制藥、白云山明興、國藥宜賓制藥、通化谷紅、華潤三九、亞寶藥業、康緣藥業等大企業;

競爭最溫和的是銀杏葉提取物,只有1個批文,是悅康藥業的獨家產品;

華蟾素、脈管復康、腦安、鴉膽子油的批文數在3-4個,屬于次溫和產品;

其他的產品,各劑型加起來,基本上批文在10個左右,競爭較為充分。

表1 全國中成藥聯盟集采廠家競爭格局

數據來源:藥智數據

結合新的集采規則和過往的省級中成藥集采情況來看,全國中成藥集采45%-50%之間的降幅應該是大概率事件。

目前,各類集采項目的基調是“穩”,既要擠出虛高的價格水分,也要穩定的供應,還要確保質量。

因此,對于這些品類的集采,保持臨床的用藥格局,不做太大的顛覆式調整,是整體的一個趨勢。

對于“光腳企業”而言,就很難像化學藥一樣通過進入集采搶占市場,除非價格上有特別顯著的優勢,加成的效果大于技術指標。

表2 過往省級中成藥集采情況一覽表

數據來源:公開數據

04、未來展望

這次全國中成藥集采,競爭依舊殘酷,對于中成藥企業而言,在市場規模總體壓縮的前提下,怎么樣實現良性增長,是一個沉重的話題。

每個中成藥企業的情況都不一樣,答案也不一樣,但是吃透規則顯得尤為重要。

尤其是這一批次的集采規則呈現出新的特點。

同時企業要明確,“以價換量”的底線在哪里,進入集采后未來院內外市場營銷該怎么做。

未來,中成藥帶量采購將會逐步提速擴面,中成藥集采規則也將逐步創新和完善。

后市如何?讓我們拭目以待。

表3 采購品種清單(單位:萬片/萬粒/萬袋等)

來源:湖北省醫藥價格招采網官網

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|