|

|

|

|||||

|

||||||

基藥目錄調整箭在弦上!過百款中成藥、兒科藥...成熱門摘要:

國家衛健委最新消息稱,基藥目錄調整已被納入2023年重點工作任務之一,意味著執行四年之久的2018版基藥目錄有望于今年補充新血液。綜合各方信息,新版基藥目錄有望大幅擴容至超900個品種,中成藥、兒科藥、眼科藥、醫保目錄內的非基藥......成準入焦點,面對又一版國家藥品目錄的準入和調出,藥企和代理商該關注哪些重點?從中又能捕獲哪些機會?

01、新版基藥目錄呼之欲出,7大方向值得關注

自2018版基藥目錄發布以來,原則上3年一調整的基藥目錄一直未見動靜。直到2021年11月,《國家基本藥物目錄管理辦法(修訂草案)》公開征求意見稿發布,基藥目錄調整工作被提上日程,成為業內關注的焦點。

來源:國家衛健委官網

2023年5月,全國衛生健康藥政工作電視電話會議召開,國家衛健委明確基藥、兒科藥、短缺藥是2023年重點工作任務。同時,據知情人士透露,新版基藥目錄已進入沖刺階段,有望在今年7月左右出爐,預計品種數有望調整至900-1000個。(注:具體進展、發布問題以官方信息為準)

我國歷次基藥目錄品種情況

來源:國家衛健委官網

結合近年來多項政策分析,新版基藥目錄將進一步完善和優化,提高基本藥物的供應質量和效率。對此,筆者也整理了基藥目錄調整的7大重點方向,供大家參考:

①基藥目錄或采用通用名稱,常規劑型及常用規格均準予納入(以前部分常規劑型或規格不屬于基藥的可能將增補納入基藥,特殊劑型或規格除外);

②部分臨床需要、療效確切的新晉國談藥可能予以準入;

③少部分療效確切,但未在醫保目錄的藥品可能予以準入;

④根據頂層設計,國家大力支持發展中醫藥,中成藥準入占比或接近40%;

⑤新增兒童基藥目錄,兒科藥準入比例預計在12%左右;

⑥國民“眼健康”備受關注,眼科藥納入品種數有望大增;

⑦地方增補品種僅發生在極少數的少數民族地區,且數量不多。

02、中成藥占比有望大增,兒科藥、眼科藥或將加速準入

基本藥物與醫保藥物既有共性,也存在差異。兩者在安全有效、成本效益比方面無明顯差別,但基本藥物在“防治必需、保障供應、優先使用”方面屬性更強。隨著醫改持續深入,未來兩個目錄的協調與銜接將成為“三醫聯動”的重要關注點。因此,目前已納入醫保的非基藥,更大概率在新版基藥目錄中優先納入。

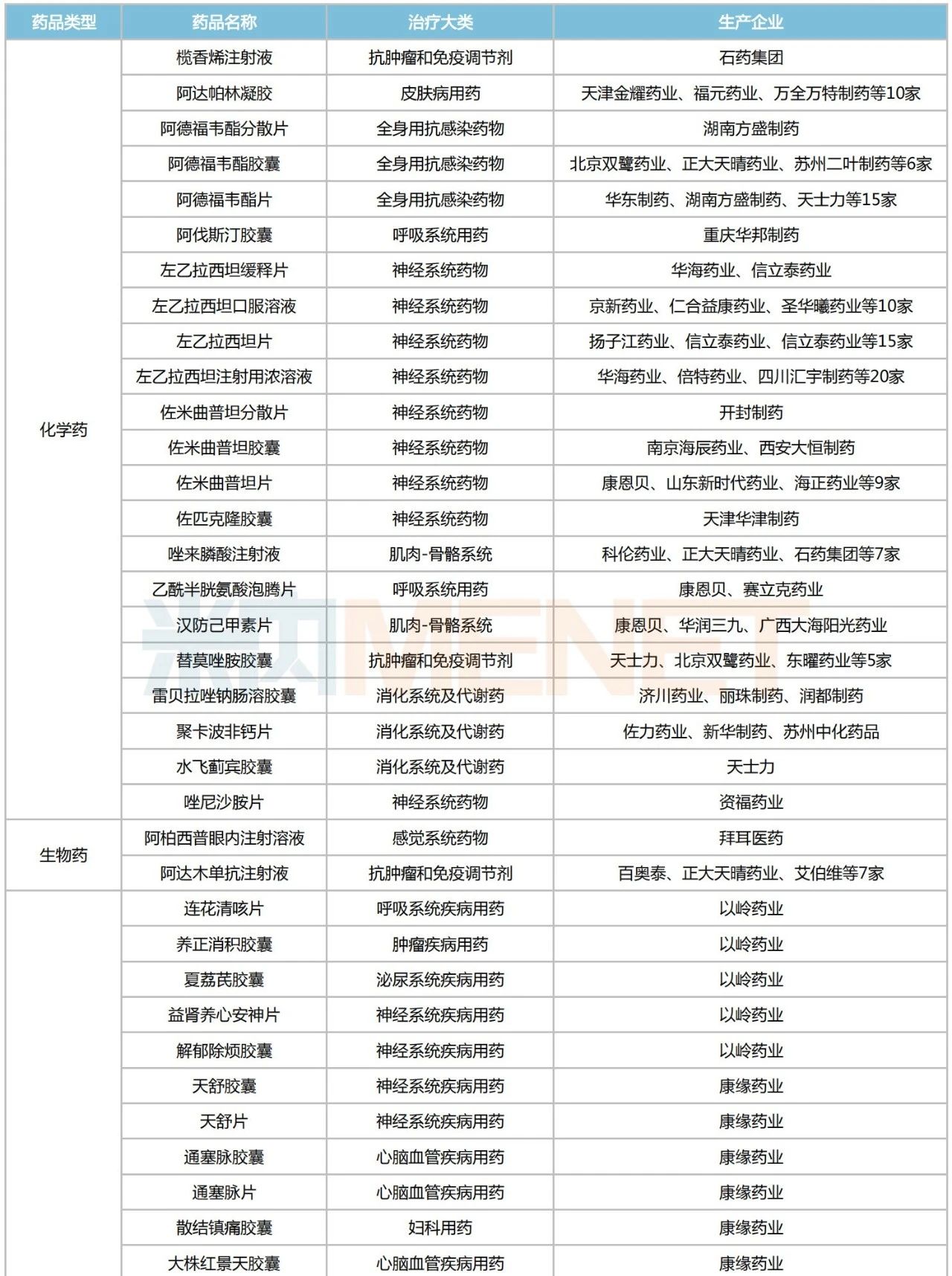

部分已進入醫保目錄但不在基藥目錄的藥品

來源:米內網中國上市藥品(MID)數據庫;注:僅列舉部分品種,一切信息以官方為準!人工整理統計,如有疏漏,歡迎指正。

針對此次基藥目錄調整,業內普遍認為,中成藥準入比重會明顯加大。

2023年3月,國家衛健委在《對十三屆全國人大五次會議第1996號建議的答復》中指出,進一步提高基藥目錄中成藥占比,體現“中西醫并重”。對于中成藥的遴選,充分尊重中醫藥特點,會同國家中醫藥管理部門單獨組織中醫藥專家進行充分論證和評審。調整后中西藥的構成比例與2012版基藥目錄保持一致。

可見,強調中西藥并重,中成藥占比有望繼續提升。預計新版基藥目錄品種數有望調整至900-1000個,中成藥增至300-400個,進入中成藥傳承創新發展新時代。

來源:國家衛健委官網

關于兒童基藥目錄,國家衛健委在2023年3月發布的《對十三屆全國人大五次會議第3704號建議的答復》中強調,會新增兒童基藥目錄的考慮,明確國家基藥調入、調出的評價標準等,為科學調整目錄奠定了較好的基礎。

2023年1月,國家衛健委發布《關于進一步加強兒童臨床用藥管理工作的通知》,允許醫療機構在遴選兒科藥(僅限于藥品說明書中有明確兒童適應癥和兒童用法用量的藥品)時,可不受“一品兩規”和藥品總品種數限制,進一步拓寬兒科藥使用范圍。

2021年9月,國務院印發的《中國兒童發展綱要(2021-2030年)》明確,將探索制定國家兒童基藥目錄,及時更新兒科禁用藥品目錄。兒科藥激勵政策頻頻出臺,擴量進入基藥目錄顯然勢在必行。

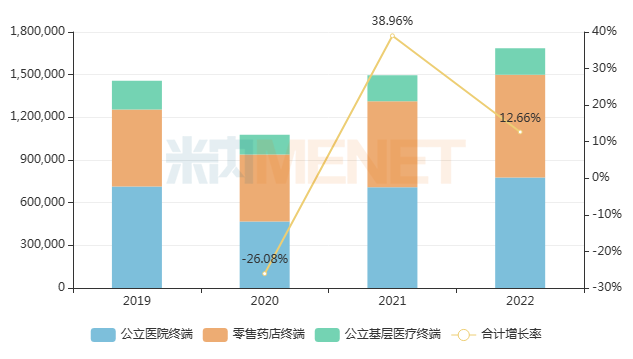

近年來中國三大終端六大市場兒科中成藥銷售額逐年上漲,均超百億元市場規模,2022年突破168億元,同比增長12.66%;其中,公立醫療機構終端與零售藥店終端(城市實體藥店+網上藥店)的銷售占比旗鼓相當,均超過70億元,市場潛力十足。

近年來中國三大終端六大市場兒科中成藥銷售趨勢(單位:億元)

隨著我國老齡化進程加速、電子產品的廣泛使用,我國各類眼科疾病患病率不斷攀升,國民“眼健康”備受社會關注。

2023年3月,國家衛健委發布的《關于政協第十三屆全國委員會第五次會議第03687號提案答復的函》中提到,將更多符合臨床的眼科藥納入基藥目錄。明確關注“一老一小”重點人群,和白內障、近視、青光眼等重點疾病,逐步提升覆蓋全生命周期的臨床眼科藥在國民用藥中的可及性。

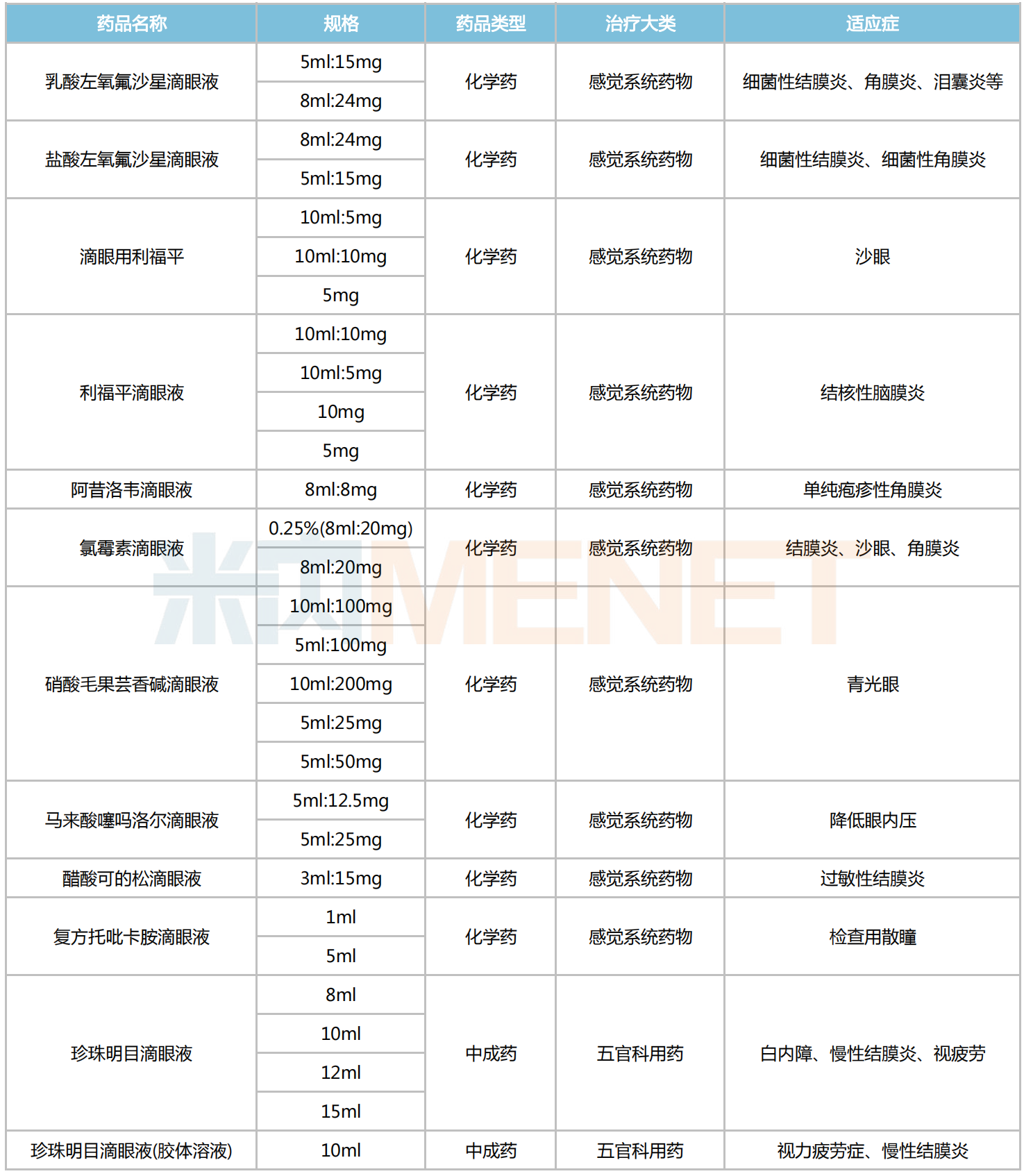

過去數年間,基藥目錄中的眼科藥調整甚少,許多主流治療藥并未進入基藥目錄調整范圍。數據顯示,現行的2018版基藥目錄僅納入了12款眼科藥,包括鹽酸左氧氟沙星滴眼液、醋酸可的松滴眼液、珍珠明目滴眼液等;其中,多數藥物僅針對傳統眼科疾病,對目前患病率增加的干眼癥、致盲性眼底病以及慢性開角型青光眼等疾病,基藥已無法滿足這些常見眼科疾病的治療需求。

已納入2018版基藥目錄的眼科藥

由此可見,為滿足疾病防治基本用藥的需求,將會有更多的眼科藥納入基藥目錄,多層次、多樣化地滿足群眾“眼健康”的需求。

03、面對基藥調整,企業何處找突破?

此次基藥調整對有些企業來說是機會,對有些企業來說是挑戰。

首先可以確定的是,此次基藥目錄將大幅度擴容,尤其是兒童基藥目錄,這對重點布局兒科中成藥的華潤醫藥、江中藥業、哈藥集團等老牌藥企來說,準入難度大大降低,這顯然是利好消息。

與此同時,在國家大力扶持中醫藥背景下,中藥獨家品種不涉及同行聯合開展上市后研究的問題,應入盡入,考慮高效、快速開展“入基”各項準備工作。今年以來,包括葵花藥業、桂林三金藥業、佛慈制藥在內的中藥企業都公開表態,要力爭旗下產品進入新版基藥目錄,這無疑是政策加速推動的舉措。

然而,好壞也是相對的,過多企業的快速進入,基藥市場的含金量能否得到保證,這是企業需要謹慎考量的。當基藥品種擴容量與臨床用藥數量基本持平時,使用端與支付端如何做好平衡,這也是需要解決的。

其次是落地執行情況。2019年10月,國務院辦公廳發布的《關于進一步做好短缺藥品保供穩價工作的意見》,要求“基層醫療衛生機構、二級公立醫院、三級公立醫院基本藥物配備品種數量占比原則上分別不低于90%、80%、60%(下文簡稱:986)”。

但據國家衛健委日前公布的2021年度數據看,二級公立醫院基本藥物采購品種數占比為45.73%,三級公立醫院為42.59%,離986目標仍相差甚遠。

來源:國家衛健委官網

究其原因,主要是對大型醫療機構來說,一般用藥需求約1500個;而對一般基層醫療機構而言,不同地方的用藥差異較大,越到基層終端,醫生開藥、患者用藥的差異便越大,因此,基藥目錄的對接能否順利落地到各省市,這是相關企業需狠下功夫的。

此外,值得注意的是,進入基藥目錄的品種也會優先被納入醫保目錄,“雙目錄”的驅動下,產品市場或將進一步放量,該加速準入亦或駐步觀望,其中的利弊得失便需企業自身去衡量了。

來源:米內網數據庫、國家衛健委官網等;數據統計截至5月26日,如有疏漏,歡迎指正!

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|