|

|

|

|||||

|

||||||

千億保健品市場,這些品類、品種、品牌暢銷摘要:

千億保健品市場,品類、品種、品牌知多少?

01、保健品市場 品類、品種、品牌分析

大健康產業是一個非常龐大的賽道,其中保健食品的需求在不斷的擴大。保健品市場將在營養保健食品零食化、養生年輕化和運動營養品快速增長的推動下持續健康發展。

新冠肺炎疫情后,越來越多的人開始重視自我保健和免疫力的提高。保健品不僅可以滿足人們對身體健康的需求,還能夠為消費者提供更多樣化、個性化的選擇,這為保健品市場帶來了更加廣闊的發展前景。

據統計,2019年全國保健品市場規模達到約4000億人民幣。未來幾年,預計保健品市場將繼續保持高速增長,其增長率有望達到10%-15%,到2025年將達到5500億元人民幣左右規模。

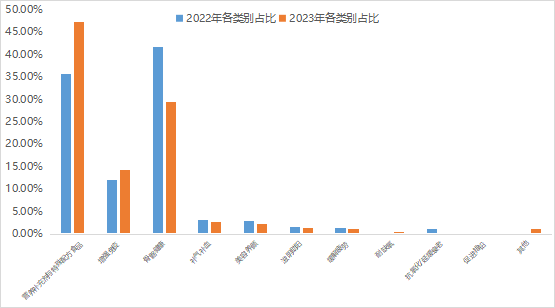

縱觀保健品全品類零售銷售額占比分析,截至2023年Q1,營養補充劑與特殊配方食品、免疫增強劑上漲明顯,這可能與春季流感、過敏、“二陽”的預防與康復有關。

圖1 保健品全品類占比分析

下表列舉了每個品類2021-2023Q1零售市場銷量TOP5通用名的產品發展狀況及銷售額。

表1 2021-2023Q1各品類銷量TOP5品種

注:以2022年銷售額排名

可以看出部分品種競爭較為激烈,如蛋白粉、氨糖軟骨素鈣、靈芝孢子粉這些受眾群體為中老年人居多的品種競爭廠家數均在70家以上。

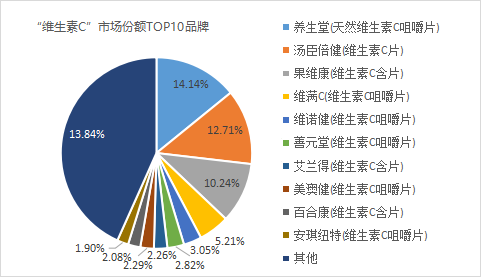

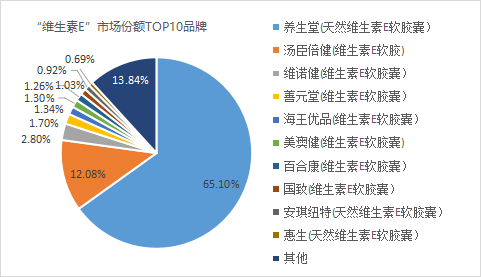

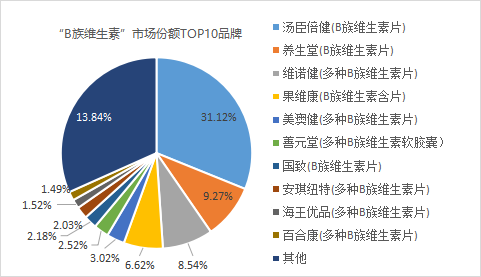

面向全人群的膳食補充劑,復合維生素、維生素C、維生素B、維生素E等競爭廠家均超過百家。

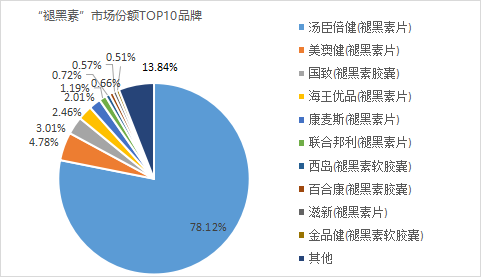

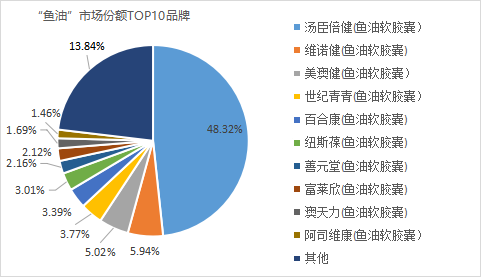

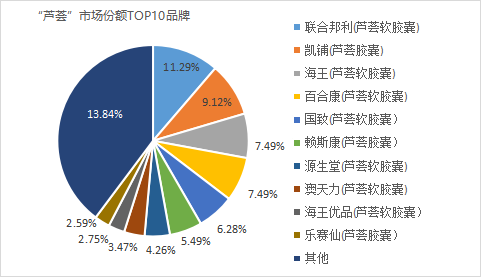

隨著現代社會壓力變大,睡眠問題隨之而來,褪黑素等安神助眠類品種也是較熱的賽道。益生菌近3年的增長率在20%以上,目前有47個廠家,相信在未來較短的時間內會迅速增長。圖2列舉較熱門賽道(50個競爭廠家以上)的零售市場的競爭情況。

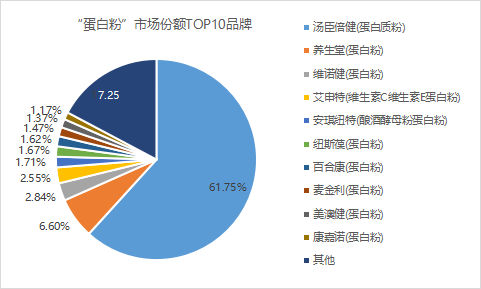

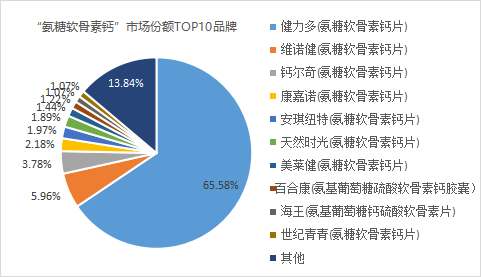

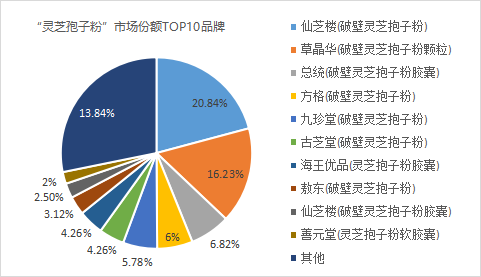

圖2 蛋白粉等10個品類的零售市場份額

湯臣倍健的兩個大單品“蛋白粉”和“氨糖軟骨素鈣片”均占相應零售市場份額的60%以上,具有絕對的優勢和領先地位。其次占比較多的為維諾健的兩個品種。

在鈣片市場,鈣爾奇也占據著較大的市場。“靈芝孢子粉”為破壁靈芝孢子,屬于中藥保健品。仙芝樓與同仁堂旗下品牌占據市場前三位。

維生素類品種中,以湯臣倍健及養生堂兩大品牌為主。

上述數據來源:中康CHIS;注:此處排名及市場份額為2023Q1數據

02、競爭日趨激烈 如何拔得頭籌

那么,在競爭日趨激烈的保健品行業如何才能拔得頭籌?筆者認為,產品的研發才是關鍵,保健品行業正在從“打贏營銷戰”逐漸進入“研發爭奪戰”中,根據需求來研發產品,細分需求是未來發展的重要方向。

人口老齡化,增強免疫力為最大需求

隨著我國人口老齡化程度的加深,未來會有越來越多的老年人為了降低疾病的發生率、延緩病情,日益增強對養生保健的重視程度。需要特別關注針對老年人身體機能變化的適應性配方和營養需求,如增強骨密度、改善心血管健康和促進免疫功能等。在保健品的研發過程中,需要充分考慮老年人的生理特點和健康需求,確保產品的安全性和有效性。此外,為了提高老年人接受和使用保健品的程度,還需要注意產品的易用性、口感和包裝設計,以便老年人能夠方便地使用和享受。

年輕人的“朋克養生”,更加注重科學性和可靠性

“保溫杯里泡枸杞”已經不是中老年人的專利,越來越多的年輕人加入“養生”大軍。他們對于健康生活方式的追求呈現出與傳統養生觀念不同的需求,因此對于青年人的保健品研發可以更加注重創新和個性化,使用戶獲得與眾不同的產品體驗。建議集中在增加能量、改善睡眠質量、增強免疫力、減輕壓力等方面的功能性產品。

挖掘中醫藥瑰寶,構建特色產品

由上表的分析結果也能看出,目前企業研發主要集中在化學及生物制品中,布局中藥保健品的企業屈指可數。飲食養生早已在中醫藥學體系中出現,是中華保健文化的精髓之一。我國保健食品與中醫藥養生有著緊密的聯系,因此在保健食品的研發中,借鑒中醫藥養生理論是一個重要的途徑。中醫藥養生理論強調平衡身體的陰陽、五行和臟腑等方面的關系,關注對整體健康的維護和疾病的預防。也注重個體差異和個體化的養生方案。因此,在保健食品的研發過程中,可以考慮根據不同人群的體質和需求,發揮“藥食同源”的“特長”,為個體提供不同的健康保健解決方案。

《“健康中國2030”規劃綱要》提出,到2030年,人民的健康水平將持續提升,健康服務能力將大幅提升,健康產業規模將顯著擴大,健康服務業總規模預計達到16萬億,并成為國民經濟的支柱性產業。

《“十四五”國民健康規劃》提出了一系列措施,包括實施國民營養計劃和合理膳食行動、強化食品安全標準與風險監測評估、促進健康與養老、推動食品等產業的融合發展,以及壯大健康新的業態和模式。這些政策的出臺都將不同程度地有利于保健品行業的長期穩定發展。找到市場差異,精準定位不同需求,才能在這片“初生的藍海”極速遨游。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|