|

|

|

|||||

|

||||||

華海藥業3大品種暴漲超1000% 16款新藥如箭在弦摘要:

2023年上半年華海藥業的營業收入首次突破40億元,轉型升級漸入佳境。公司積極布局生物藥和創新藥,16款新藥全力推進,未來將成為公司發展的新增長點。高端仿制藥方面,公司進入了收獲期,3大品種銷售額暴漲超1000%,再有33個新產品沖刺上市。制劑出口持續火熱,華海藥業目前擁有ANDA文號近百個,今年上半年美國制劑業務銷售收入增長73.3%。

半年營收首次突破40億,16個創新藥將成業績新爆點

華海藥業2023年上半年營業收入首次突破40億元關口,凈利潤達5.69億元,有券商預計公司今年或將進入“百億營收”隊列。

華海藥業主營醫藥制劑以及原料藥業務,近幾年公司持續加快產業轉型升級步伐,不斷提升研發創新能力,加速生物藥和創新藥發展,業績持續向好。公司在半年報中提到,生物藥及創新藥業務是重要的戰略布局,是公司未來發展的新增長點,目前公司生物藥產品管線以腫瘤與自身免疫為主,眼科、呼吸等其他方面為輔。

表1:華海藥業部分在研的重磅生物藥新藥

來源:米內網綜合數據庫

華海藥業暫未有生物藥上市銷售,公司在研的生物藥新藥已有11款進入了臨床階段,其中2類新藥阿達木單抗注射液和貝伐珠單抗注射液已進入III期臨床,有望成為公司最快報產的生物藥。

今年以來,公司多個生物藥1類新藥的研發有新進展:HB0017注射液在今年4月啟動了強直性脊柱炎的II期臨床,第一例受試者在7月入組,該新藥是一款重組人源化抗人白介素-17單克隆抗體,目前中或重度斑塊狀銀屑病的II期臨床也正在進行中。

HB0025注射液在今年2月啟動了晚期子宮內膜癌的II期臨床,隨后在7月啟動晚期實體瘤Ib/II期臨床,該新藥是同時靶向VEGF與PD-L1的雙特異性融合蛋白,目前腎癌的II期臨床也正在進行中。

HB002.1T注射液在今年6月完成了晚期實體瘤I期臨床,該新藥是一種以血管內皮生長因子(VEGF)為靶點的重組融合蛋白。

表2:華海藥業部分在研的重磅化學藥新藥

來源:米內網綜合數據庫

鹽酸羥哌吡酮片的重性抑郁障礙II期臨床已完成,據悉該新藥是一款SPARI類(5-HT部分激動劑和重攝取抑制劑)抗抑郁新藥。

2023年4月HHT109膠囊獲批臨床,成為了華海藥業化藥1類新藥矩陣的新成員,該新藥用于治療類風濕關節炎。

2023年7月,麗珠集團與華海藥業子公司華匯拓醫藥簽署了協議,獲得了HHT120項目在大中華區(中國大陸、香港、澳門及臺灣地區)的所有權利、所有權和權益,技術轉讓費用總額最高8600萬元(包括首付款、開發里程碑付款),HHT120在大中華區域內獲批上市銷售后麗珠集團再支付相應的銷售提成。華海藥業表示,HHT120項目與麗珠集團達成合作將加速實現創新成果的市場價值。

全身用抗真菌藥成功突圍,3大品種銷售暴漲超1000%

華海藥業的醫藥制劑業務已形成了以心血管類、精神障礙類、神經系統類、抗感染類等為主導的產品系列,前幾年在重點省市公立醫院終端,高血壓用藥一直是公司的TOP1亞類,2020年占比高達50%以上。

圖1:浙江華海藥業TOP3亞類的份額變化情況

來源:米內網重點省市公立醫院藥品終端競爭格局

2018年華海藥業拿下了伏立康唑片的生產批文,正式入局全身用抗真菌藥市場。第四批國采在2021年2月開標,公司的“光腳產品”伏立康唑片順利中標,隨后帶動公司的全身用抗真菌藥占比快速走高,2023年上半年漲至35.24%,首次高于高血壓用藥的占比。同時,2023年上半年在重點省市公立醫院終端全身用抗真菌藥市場,浙江華海藥業首次沖進企業TOP7,爆發力驚人。

今年3月公司再拿下注射用伏立康唑的生產批文,并在4月中標了第八批國采,“光腳產品”借助國采之力有望迎來銷售放量,同時也將助力公司不斷提高在全身用抗真菌藥市場的競爭力。

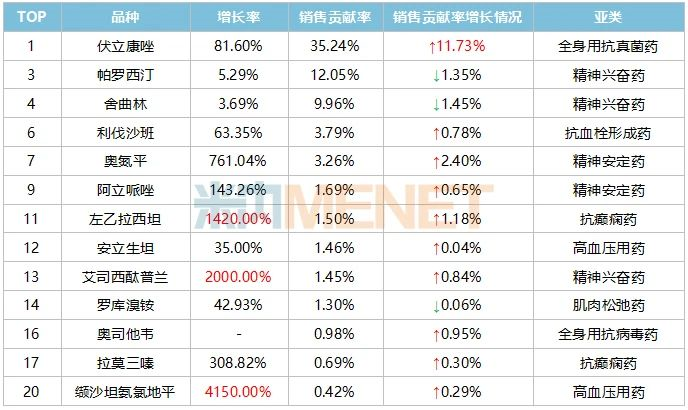

表3:2023H1浙江華海藥業TOP20品種中銷售正增長的品種情況

來源:米內網重點省市公立醫院藥品終端競爭格局

左乙拉西坦是抗癲癇藥TOP2品種,華海藥業從2020年起陸續獲批了左乙拉西坦片、左乙拉西坦緩釋片、左乙拉西坦注射用濃溶液。公司該品種2022年在重點省市公立醫院終端的增長率為2100%,2023年上半年為1420%。

艾司西酞普蘭是精神興奮藥TOP1品種,華海藥業在2019年拿下草酸艾司西酞普蘭片的生產批文,公司該品種2022年在重點省市公立醫院終端的增長率為2255.56%,2023年上半年為2000%。

華海藥業的纈沙坦氨氯地平片(Ⅰ)在2021年獲批,是公司拳頭亞類高血壓用藥的潛力新品,公司該品種2022年在重點省市公立醫院終端的增長率為2100%,2023年上半年為4150%。

近幾年,華海藥業的新產品進入市場后均獲得不俗的成績,在國采推動下,公司多個潛力亞類正在快速成長,后續有望成為公司新的拳頭板塊。

33個高端仿制藥沖刺上市,三大百億市場將迎“零的突破”

9月21日,華海藥業提交了美索巴莫注射液3類仿制上市申請,米內網數據顯示,截至目前公司有33個高端仿制藥報產在審,涉及15個亞類。

表4:華海藥業及子公司報產在審的產品情況

來源:米內網中國申報進度(MED)數據庫

多巴絲肼片、卡左雙多巴緩釋片、甲氨蝶呤注射液、二甲雙胍恩格列凈片(Ⅴ)、二甲雙胍恩格列凈片(Ⅵ)暫未有國產仿制藥獲批(統計不含原研地產化),公司有望爭取國內首仿。

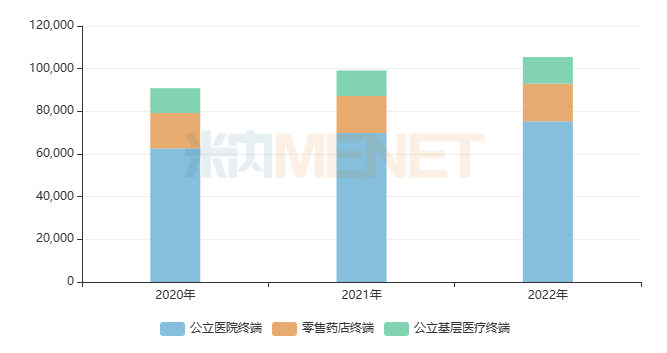

圖2:多巴絲肼片的銷售情況(單位:萬元)

來源:米內網格局數據庫

多巴絲肼片是抗帕金森氏病藥TOP1產品,目前僅有羅氏(原研地產化)獲批上市,暫未有其他國內藥企獲得生產批文,該產品2022年在中國三大終端六大市場(統計范圍見文末)合計銷售額突破10億元。這個潛力大品種吸引到了多家國內藥企搶仿,浙江花園藥業在2022年4月19日首家提交4類仿制上市申請,浙江華海藥業則在同年4月22日第二家提交4類仿制上市申請,相隔時間較短,華海藥業依然有機會反超,目前已有6家國內藥企提交了該產品的仿制上市申請并在審評審批中。

近幾年,華海藥業的產品布局不斷拓展,全身用抗真菌藥的成功突圍給公司帶來了更大的信心。目前,華海藥業獲批的產品暫未涉及抗帕金森氏病藥、抗痛風制劑、抗炎藥和抗風濕藥、泌尿系統藥物、免疫抑制劑,新品獲批將助力公司撬開這5個亞類市場的大門。

2022年在中國三大終端六大市場,抗炎藥和抗風濕藥、泌尿系統藥物、免疫抑制劑三大亞類的合計銷售規模均在100億以上,華海藥業即將迎來新的爆發期。

手握近百個ANDA文號,美國制劑業務收入增長73.3%

據公司發布的公告統計,2023年至今華海藥業獲得了7個ANDA文號(含暫時批準,下同),截至目前公司擁有的ANDA文號接近100個。

表5:2023年至今華海藥業獲得的ANDA文號(含暫時批準)的情況

來源:公司公告

半年報中提到,公司一直以來堅定不移地實施制劑國際化戰略,緊抓銷售管理變革,加速ANDA文號獲批速度,持續深挖新老產品市場機會,成效顯著,2023年上半年公司的美國制劑業務實現銷售收入同比增長73.3%。

華海藥業表示,在當前嚴峻的國際貿易形勢下,公司積極應對挑戰,創新思維,進一步提升產銷協同和內部運營管理能力,逐步打開全球化發展新局面。

資料來源:公司半年報、公告、米內網數據庫

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|