|

|

|

|||||

|

||||||

安徽省藥品集采來襲!23個未過評品種被盯上摘要:

近段時間,集采消息頻出:安徽公示2023年藥品集采目錄,涉及49個化學藥及生物藥;陜西牽頭13省聯盟集采,多個醫保品種位列其中;河南等14省市將啟動58個國采品種續標工作;江西擬開展25個品種集采,未過評藥品為主力,其中不乏煙酰胺注射劑、哌拉西林舒巴坦注射劑等2022年在中國公立醫療機構終端銷售額超10億元的重磅品種,以及加蘭他敏注射劑、奈替米星注射劑等銷售增速超300%的潛力明星藥。省采/省聯采作為國采的一大補充,其戰火已加速向未過評、短缺藥、兒科藥等品種延伸。

集采規則升級!“雙信封”及“雙中選”模式亮眼

9月下旬,江西省醫保局發布《關于公示我省第四批未過評藥集采擬集采品種的通知》,通過對醫保化學藥過評情況、采購金額大小、競爭格局等多個方面因素綜合分析,并組織召開專家論壇會,最終遴選出25個擬納入本次集采的品種。

參考此前江西牽頭的第三批未過評藥品集采,合計28個未過評產品(涉及26家生產企業)擬中選,共覆蓋16個省市,平均降幅為74.82%,預計節約采購資金約1.88億元。

在評標規則方面,由于未過評藥品缺乏質量與療效評審的“金指標”,因此江西采取“雙信封”模式(即綜合評分法),對藥品質量和療效進行評價。

具體來看,“雙信封”模式對經濟技術標和商務標按6:4進行綜合評分,并實行“兩關三淘汰”,即經濟技術標得分低于70分的直接淘汰;按比例未入圍商務標的直接淘汰;兩關過后綜合評審得分低于75分的直接淘汰。

經濟技術標得分大致分為以下幾個部分:①質量指標(70分):區分質量層次,分為原研、過評、歐美日上市等6個方面,得分不累加,以最高分為準;②供應保障指標(12分):根據配送率指標不同賦分;③綜合指標(18分):包括招采失信記錄、國采中選情況、市場占有情況、醫療機構覆蓋率、行業排名等幾個指標,得分不同。可見,對于未過評品種的集采,區分質量層次進行評分更顯公平。

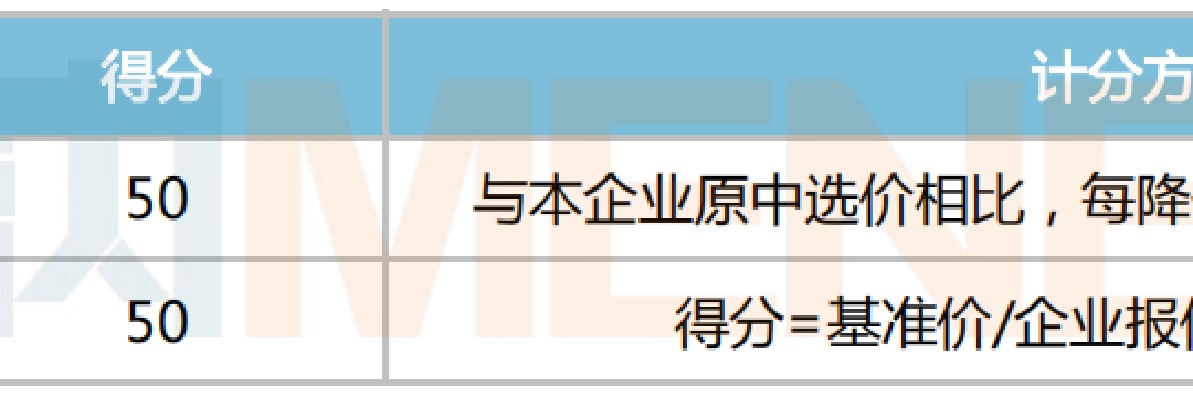

此外,商務標滿分為100分,其中報價降幅占50分,報價絕對值占50分,體現出價格評分的對沖機制,更具有兼容性。最終,綜合評審得分=經濟技術標得分×60%+商務標得分×40%。

商務標分值表

來源:江西省醫保局,米內網整理

另一方面,江西還積極探索未過評藥品集采的“雙中選”模式(即綜合評審達標后的最低價企業、最高分企業均中選),以此兼顧藥品質量和價格。

具體表現為:1家企業中選的品種,取首年約定采購量基數的50%為首年約定采購量;2家企業中選的品種,取首年約定采購量基數的75%為首年約定采購量,其中,50%作為最低價中選企業的首年約定采購量,25%作為最高分中選企業的首年約定采購量。

綜合來看,江西牽頭的未過評藥品集采的評分規則、中選要求均相對溫和,體現出人性化。

5個超10億重磅來襲,3大品種增速突破300%

此次江西第四批集采擬納入25個品種,其中注射劑有15個,占比達六成;除普拉洛芬眼用制劑和倍他米松注射劑外,其余23個均為未過評品種。

從治療大類看,擬納入品種以全身用抗感染藥物為主,占據10個席位;消化系統及代謝藥(6個)、神經系統藥物(3個)、心腦血管系統藥物(2個)等緊隨其后;感覺系統藥物、皮膚病用藥、血液和造血系統藥物、及全身用激素類制劑(不含性激素和胰島素) 則各占1個。

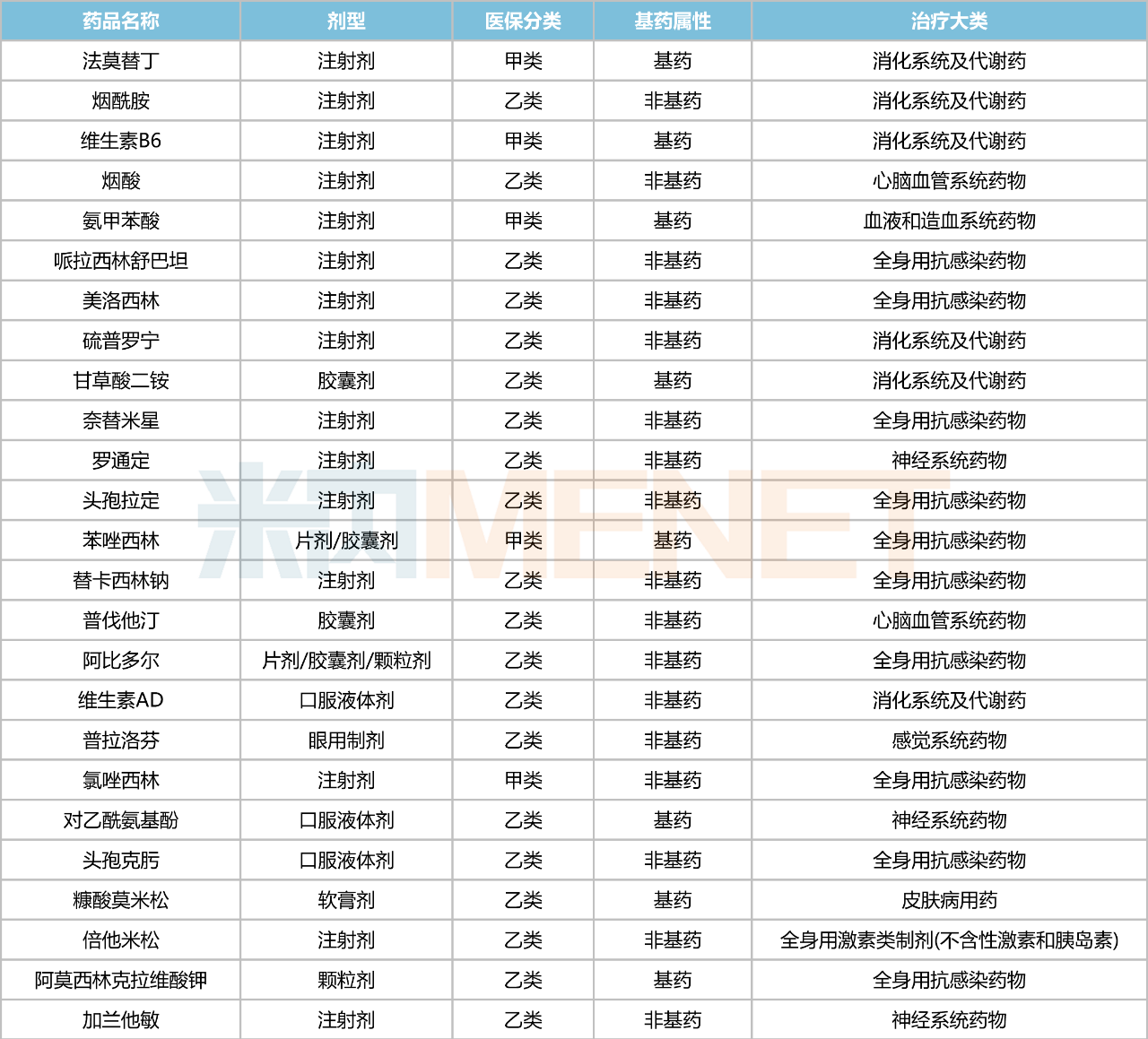

擬納入江西第四批集采藥品目錄

來源:江西省醫保局,米內網整理

25個擬納入集采的品種中,既有氨甲苯酸注射劑等被(曾被)納入國家(省、市)短缺藥目錄的品種;也有法莫替丁注射劑、維生素B6注射劑、苯唑西林片劑/膠囊劑等同時納入醫保(甲類)和基藥的臨床常用藥;亦有煙酰胺注射劑、煙酸注射劑、哌拉西林舒巴坦注射劑等2022年在中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院(簡稱中國公立醫療機構)終端銷售額超10億元的重磅品種,以及加蘭他敏注射劑、奈替米星注射劑、氯唑西林注射劑等銷售額增速超300%的潛力明星藥。

氨甲苯酸注射劑為國家基藥及醫保(甲類)品種,適用于因原發性纖維蛋白溶解過度所引起的出血,包括急性和慢性、局限性或全身性的高纖溶出血。

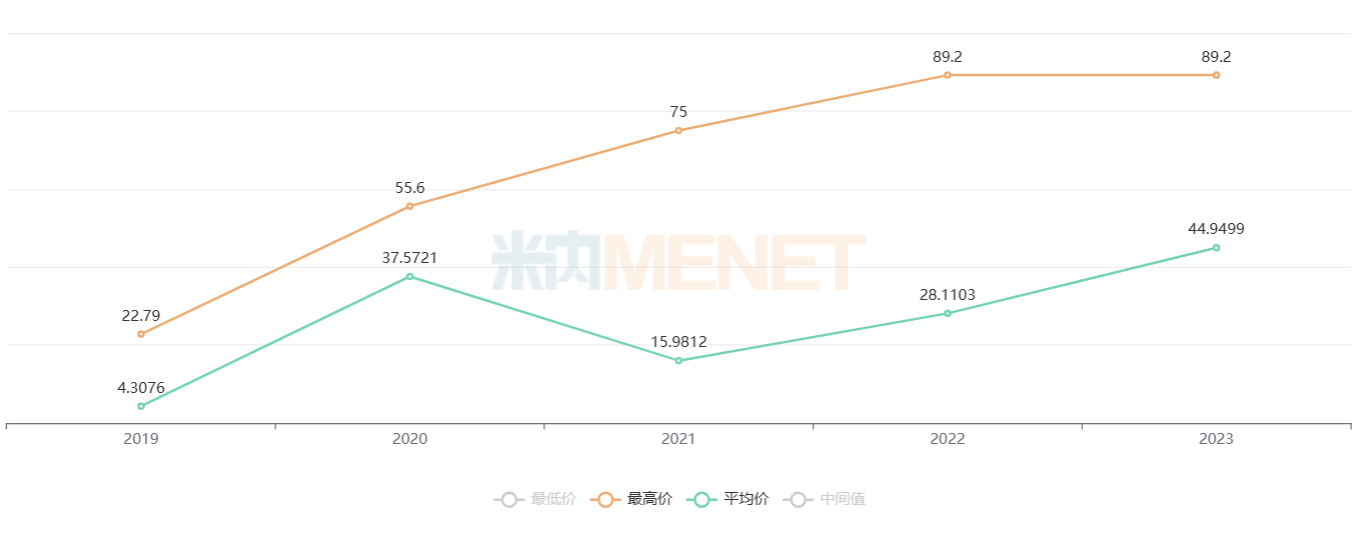

受原料藥降價及停產等因素影響,氨甲苯酸注射劑曾多次被上海、山東、江蘇、山西等省市納入短缺藥采購目錄。米內網數據顯示,近年來氨甲苯酸注射劑(10ml:100mg)全國最高中標價呈現逐年上升趨勢,由2019年的22.79元/支,上漲至2023年9月的89.2元/支。一系列的集采政策、調價舉措,有望推動該產品價格回歸合理水平。

近年來氨甲苯酸注射劑(10ml:100mg)全國中標情況(單位:元)

來源:米內網招投標數據庫

煙酰胺注射劑為維生素類藥物,參與體內的代謝過程,是脂類代謝、組織呼吸的氧化作用和糖原分解所必需物質。該藥適用于防治煙酸缺乏的糙皮病、冠心病、病毒性心肌炎、風濕性心肌炎、及少數地黃中毒等伴發的心律失常。

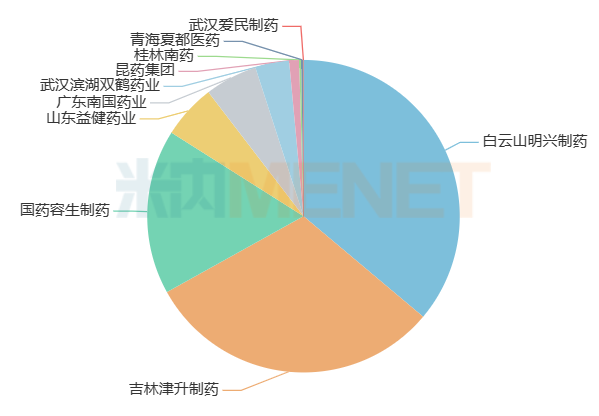

米內網數據顯示,煙酰胺注射劑2022年在中國公立醫療機構終端銷售規模接近40億元,同比增長31.22%;2023H1也有近20億元的銷售收入,白云山明興制藥、吉林津升制藥、國藥容生制藥合計占據超八成的市場份額。

2023H1中國公立醫療機構終端煙酰胺注射劑品牌格局

來源:米內網中國公立醫療機構藥品終端競爭格局

加蘭他敏注射劑可用于重癥肌無力、進行性肌營養不良、脊髓灰質炎后遺癥、兒童腦型麻痹、因神經系統疾患所致感覺或運動障礙、多發性神經炎等,是目前唯一具有神經功能保護作用的膽堿酯酶抑制劑。

近年來加蘭他敏注射劑在中國公立醫療機構終端銷售額逐年攀升,2022年突破4億元,同比增速高達26624.7%;2023H1再度突破6億元,同比增長432.96%,產品潛力十足。目前該藥僅上海旭東海普藥業、成都市海通藥業、西藏諾澤生物醫藥、遂成藥業、湖北威仕生物藥業及湖北民康制藥6家企業擁有生產批文,市場競爭格局尚算“溫和”。

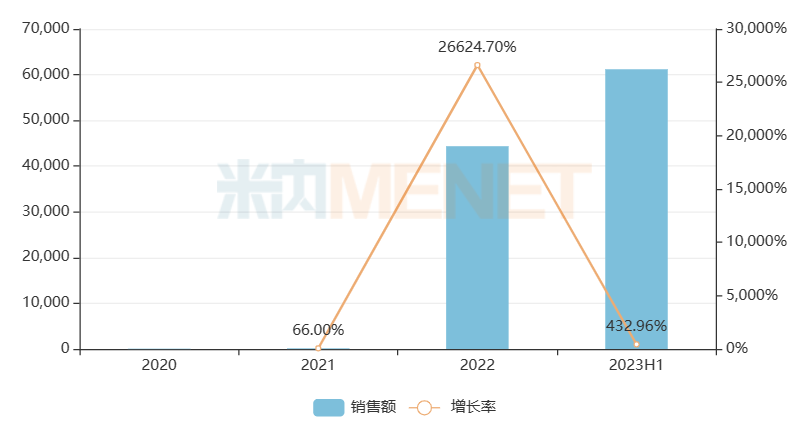

近年來中國公立醫療機構終端加蘭他敏注射劑銷售趨勢(單位:萬元)

來源:米內網中國公立醫療機構藥品終端競爭格局

集采擴容日趨火熱,未過評品種“無一幸免”

集采擴面提速已是大勢所趨,此前已有多份官方文件明確提出要推動各地開展未過評藥品帶量采購和高值醫用耗材帶量采購試點,完善醫保支付與招標采購價格聯動機制。省采/省聯采明確對部分采購金額較大、競爭充分、臨床使用成熟、同一通用名尚未有仿制藥通過一致性評價的藥品,由各省(市)醫保局、衛健委、藥監局共同組織專家進行遴選開展集中帶量采購。

比如,2023年9月,河北省醫用藥品器械集中采購中心發布《河北牽頭京津冀化學藥品、生物制劑集中帶量采購中選藥品的通知》,共計152個未過評品種中選,不乏多糖鐵復合物膠囊、復方醋酸鈉林格注射液、肝素鈉注射液等9個2022年在中國公立醫療機構終端的銷售額均超10億元的大品種。

2022年12月,江蘇省醫保局公布了《江蘇省第三輪藥品集中帶量采購中選結果》,名單中包含氟比洛芬凝膠貼膏、注射用醋酸亮丙瑞林緩釋微球、奧沙利鉑甘露醇注射液等43個未過評品種。值得注意的是,本次集采不再對產品進行質量分組競價,對非獨家品種流標后,將新增一輪競價,同品種所有企業合為一組重新報價,產品競爭顯然愈發激烈。

帶量集采作為醫改的突破口,后續會成為一種常態,除了國家層面負責過評的化學藥集采外,其余品種地方試點集采或成為主流。醫保局領導在國采的相關解讀會、解讀文件中多次提到:“國采主要是針對過評的藥品,省采/省聯采作為國采的一個補充,主要是針對未過評的藥品……”

2023年以后,符合條件的品種或都將迎來“應采盡采”。在集采擴面提速的大背景下,一致性評價邏輯也將發生改變,是否做過評申請成為企業戰略規劃的重要部分,過評產品有機會進國采瓜分更大的市場份額,未過評產品將存在著省采/省聯采、價格聯動的挑戰及產品批文被注銷的風險,比如今年以來,已有山東、吉林、遼寧等多個省市針對第1~5批國采未過評藥品進行撤網處理等。

結語

總體而言,各省采/省聯采更像是國采的補充,市場資源再分配的“接棒者”;落實并推進省采/省聯采,正體現了國家提出的“堅持帶量采購,保證質量,促進創新驅動,穩定供應,確保臨床使用,針對特定的品種以及競爭格局來設置競價規則”的指導原則。

來源:米內網數據庫、江西省醫保局等

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|