|

|

|

|||||

|

||||||

呼吸系統用藥TOP20產品!3大注射劑暴漲!摘要:

在系列政策擾動下,中國公立醫療機構終端呼吸系統用藥市場跌宕起伏,格局洗牌。目前呼吸系統化藥已有82個品種過評,倍特、仁合益康、揚子江領跑過評榜,23個藥品(以通用名計)已納入國采,多個暢銷品種銷售額遭遇“滑鐵盧”;7個品種備戰第十批集采,倍特、福安、仁合益康、石四藥、揚子江等企業多個品種在列。

TOP20產品!3大注射劑暴漲,健康元突圍

近年來,受疫情、集采、醫保談判及重點監控等一系列政策措施影響,呼吸系統用藥市場跌宕起伏。

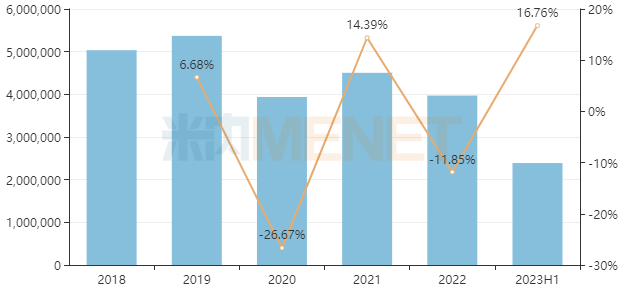

米內網數據顯示,呼吸系統用藥此前在中國城市公立醫院、縣級公立醫院、城市社區中心及鄉鎮衛生院(簡稱中國公立醫療機構)終端銷售額持續攀升,從2013年的超過260億元增長至2019年的接近540億元;隨后進入調整期,2020年、2022年分別大跌26.67%、11.85%,2022年銷售額接近400億元;2023年上半年大幅增長16.76%,市場接近240億元。

中國公立醫療機構終端呼吸系統用藥銷售情況(單位:萬元)

來源:米內網中國公立醫療機構藥品終端競爭格局

從細分類別上看,阻塞性氣管疾病用藥是呼吸系統用藥銷售主力,占據46.05%的市場份額;咳嗽和感冒用藥位列第二,2023年上半年銷售額大幅增長逾29%;排名第三的全身用抗組胺藥2020年至今市場份額均超過10%。

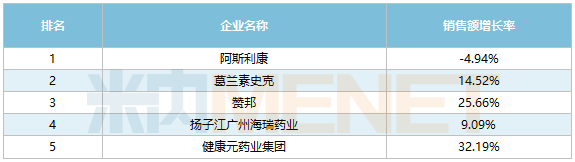

從企業排名上看,阿斯利康自2013年以來持續位列第一,但市場份額呈現下滑趨勢;葛蘭素史克于2022年打敗勃林格殷格翰躋身第二,此次再次蟬聯;贊邦近年來排名穩步上升,2018年首進TOP20,2023年上半年排名已上升至第三;健康元可謂“黑馬”,2021、2022年公司產品銷售額分別增長815.08%、142.90%,2022年銷售額一舉突破10億元,空降第七位,2023年上半年排名上升至第五。

2023H1中國公立醫療機構終端呼吸系統用藥TOP5廠家

來源:米內網中國公立醫療機構藥品終端競爭格局

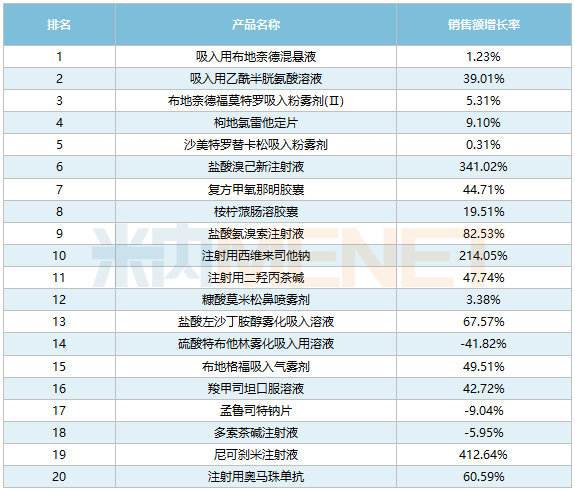

呼吸系統用藥TOP20產品中,吸入用布地奈德混懸液、吸入用乙酰半胱氨酸溶液、布地奈德福莫特羅吸入粉霧劑(Ⅱ)依次位列前三,2023年上半年銷售額均超過10億元。

2023H1中國公立醫療機構終端呼吸系統用藥TOP20產品

來源:米內網中國公立醫療機構藥品終端競爭格局

10個產品銷售額漲逾40%,其中尼可剎米注射液暴漲412.64%、鹽酸溴己新注射液暴漲341.02%、注射用西維來司他鈉暴漲214.05%,3款注射劑2023年上半年銷售額均已超過2022年全年。

品牌TOP20中,阿斯利康有3個品牌上榜,其中布地奈德福莫特羅吸入粉霧劑(Ⅱ)、吸入用布地奈德混懸液分別位居第一、第二;意大利凱西制藥、健康元均有2個品牌上榜,其中健康元的鹽酸左沙丁胺醇霧化吸入溶液、吸入用布地奈德混懸液分別增長35.43%、28.60%。

倍特、仁合益康領跑過評榜!80億“神藥”隕落

米內網數據顯示,目前呼吸系統用藥有82個品種已有企業過評/視同過評,涉及210余家藥企(以集團計)。

10個品種過評企業超過10家,包括鹽酸氨溴索注射液(52家)、多索茶堿注射液(26家)、吸入用異丙托溴銨溶液(18家)、硫酸特布他林霧化吸入用溶液(16家)、地氯雷他定口服溶液(15家)、吸入用硫酸沙丁胺醇溶液、孟魯司特鈉咀嚼片、鹽酸左沙丁胺醇吸入溶液、鹽酸氨溴索口服溶液、鹽酸溴己新注射液等。

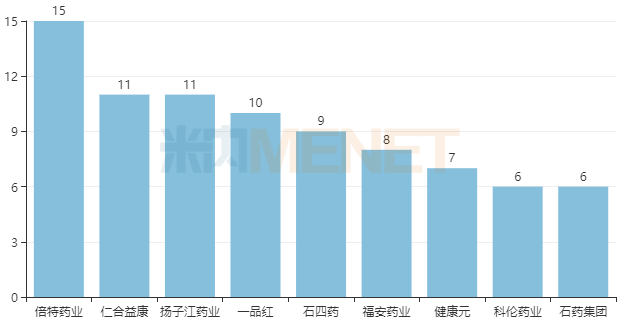

從過評企業上看,倍特藥業領跑,過評品種數多達15個;仁合益康、揚子江藥業以11個品種并列第二;一品紅、石四藥、福安藥業分別有10個、9個、8個品種過評;健康元有7個品種過評,科倫藥業、石藥集團各有6個品種過評。

呼吸系統用藥TOP8過評企業

在已落地執行的八批九輪化藥集采中,呼吸系統用藥分別有1個、2個、5個、4個、6個、3個、2個藥品(以通用名計)被納入,合計23個藥品。

呼吸系統用藥國家集采品種

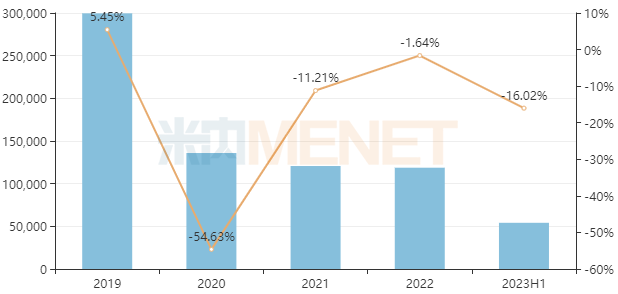

作為首個被納入集采的呼吸系統用藥,孟魯司特是一種選擇性白三烯受體拮抗藥,屬于非激素類抗炎藥,是治療哮喘、過敏性鼻炎的常用藥物。孟魯司特口服常釋劑型被納入第一批集采,咀嚼片、顆粒劑同時被納入第三批集采。米內網數據顯示,孟魯司特在中國公立醫療機構終端銷售峰值為2019年的接近30億元,2020-2022年銷售額分別同比下滑54.63%、11.21%、1.64%,2022年銷售額已不足12億元,2023年上半年銷售額同比下滑16.02%。

中國公立醫療機構終端孟魯司特銷售情況(單位:萬元)

來源:米內網中國公立醫療機構藥品終端競爭格局

除了孟魯司特,氨溴索、多索茶堿、布地奈德等呼吸科暢銷藥隨后也被納入集采,銷售額紛紛遭遇“滑鐵盧”。其中,布地奈德在中國公立醫療機構終端銷售峰值為2019年的超過82億元,2021年該品種被納入第五批集采,并于2021年10月落地執行,2022年銷售額暴跌49.20%。值得一提的是,2023年1月13日,國家衛健委發布《第二批國家重點監控合理用藥藥品目錄》,布地奈德赫然在列,市場仍然承壓。

20億大品種在列!7個品種備戰國采

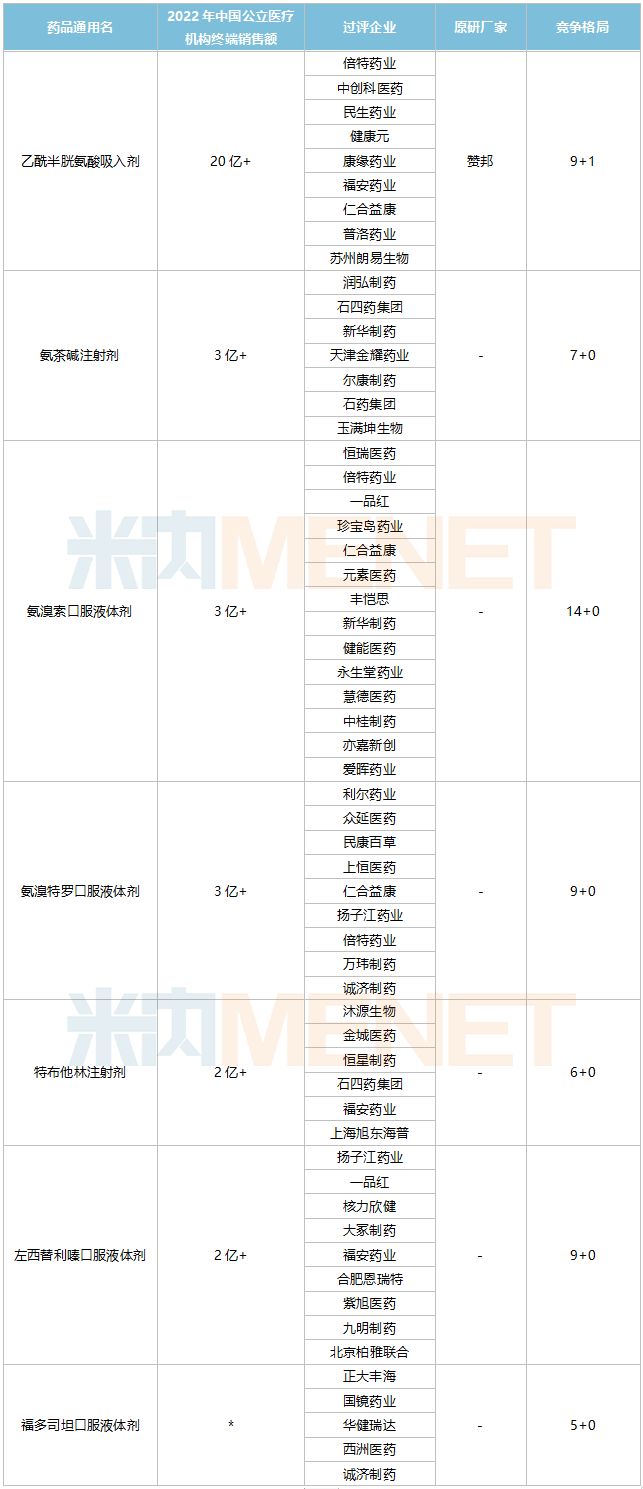

除去已納入國家集采的品種,目前呼吸系統化藥還有7個品種,或有機會被納入接下來的第十批集采,包含4個口服液體劑、2個注射劑及1個吸入劑。

暫未納入集采的7個呼吸系統用藥市場格局

注:低于1億元用*代表

米內網數據顯示,7個品種2022年在中國公立醫療機構終端銷售規模合計超過36億元。其中,乙酰半胱氨酸吸入劑以超20億元領跑,在2023H1中國公立醫療機構終端呼吸系統用藥產品排名中,吸入用乙酰半胱氨酸溶液排名第二。

從競爭格局看,氨溴索口服液體劑競爭最激烈,過評企業多達14家;乙酰半胱氨酸吸入劑、氨溴特羅口服液體劑、左西替利嗪口服液體劑過評企業均有9家;福多司坦口服液體劑僅有5家企業過評,競爭格局較好。

從過評企業上看,倍特藥業、福安藥業、仁合益康等3家企業過評品種數量均為3個,石四藥集團、揚子江藥業、一品紅、新華制藥、誠濟制藥等5家企業均有2個品種在列。

數據來源:米內網數據庫

注:米內網《中國公立醫療機構藥品終端競爭格局》,統計范圍是:中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院,不含民營醫院、私人診所、村衛生室;上述銷售額以產品在終端的平均零售價計算。數據統計截至1月20日,如有疏漏,歡迎指正!

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|