|

|

|

|||||

|

||||||

大聯盟集采!25億市場迎洗牌,98個品種備戰新國采摘要:

近期,集采消息頻傳:山東發文明確2024年至少開展6批次、共203個品種集采;寧夏第三批聯采結果出爐,涉及26個非過評藥;廣東13省聯盟集采開標在即,包括氯吡格雷口服常釋劑、氟比洛芬貼膏劑等2022年在中國公立醫療機構終端銷售額超20億元的重磅品種。另一方面,國家召開會議推進開展新批次集采,第十批國采在路上,至少98個品種滿足5家及以上的企業競爭格局,其中22個品種競爭激烈,滿足條件企業數達10家及以上,正大制藥、齊魯制藥、石藥控股領跑。

集采規則再優化,入選品種有變動

據悉,參與本次集采的聯盟地區包括廣東、山西、江西、湖南、湖北、廣西、海南、貴州、甘肅、青海、寧夏、新疆、新疆生產建設兵團等13個省、市及自治區。采購周期原則上到2025年12月31日,首年采購期截止至2024年12月31日。

采購清單劃分上,按品種序號和組別進行區分:①同品種同組有過評藥品報名的,過評藥品、原研藥、參比制劑歸為過評類,其他報名藥品歸為非過評類;②同品種同組無過評藥品報名的,全部報名藥品歸為非過評類。上述擬中選結果按各類別(過評類和非過評類)競價形成。

此外,擬中選規則方面進一步優化。本次13省聯盟集采先根據劑型分組,滿足擬中選比價條件的即可中選,“單位可比價”由低到高排序,排名前70%的企業將獲得增量。

相較于兩年前廣東牽頭開展的“2021年廣東聯盟阿莫西林等45個藥品集采”,區分采購單確定擬中選規則來說簡化了不少,在保證低價中選的同時,給予企業獲得增量的機會,充分發揮集采“量價掛鉤、以量換價”的效應,引導企業合理降價以獲取更多的約定采購量。

擬采購品種方面,與此前發布的征求意見稿相比,孟魯司特和西地那非2個品種分別取消了1個品規的接續。

25億市場再洗牌!樂普、泰德......蓄勢待發

此次13省聯盟集采擬納入46個品種、79個藥品,除頭孢氨芐為第二批國采品種外,其余品種均為第一批或第三批國采協議到期品種。續標藥品以片劑為主,占比接近六成;注射劑及溶液劑分別占8個和6個,顆粒劑及滴眼劑則各占3個。

從治療大類看,神經系統藥物在數量上領跑,有11個品種入圍;心腦血管系統藥物(9個)、全身用抗感染藥物(9個)、抗腫瘤和免疫調節劑(6個)、生殖泌尿系統和性激素類藥物(3個)位居其后;呼吸系統用藥、肌肉-骨骼系統、血液和造血系統藥物、消化系統及代謝藥則各有2個品種在列。

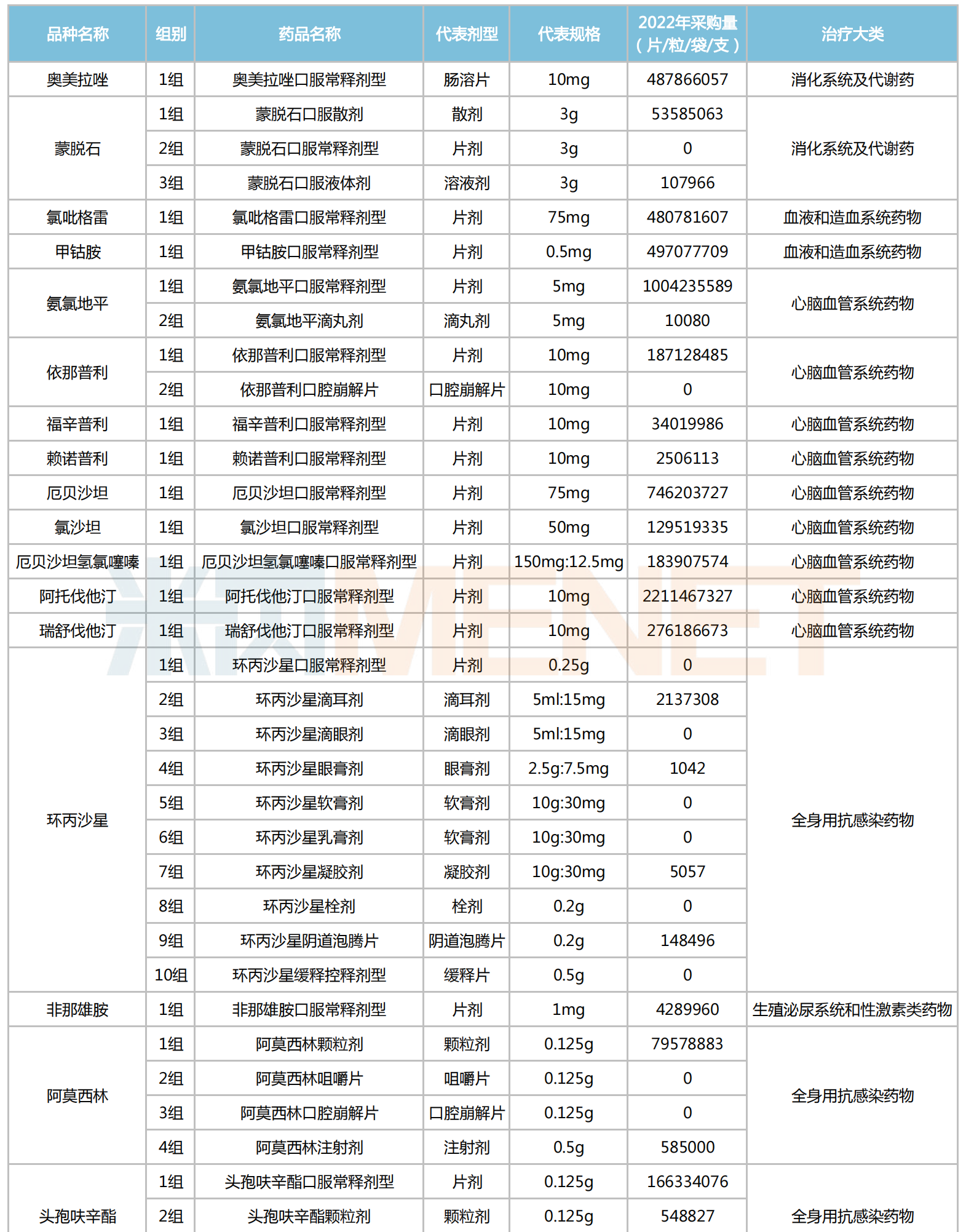

擬納入13省聯盟集采藥品目錄

來源:廣東省藥品交易中心官網,米內網整理

值得一提的是,此次13省聯盟集采中,有不少在2022年中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院(簡稱中國公立醫療機構)終端銷售額均超20億元的重磅產品,包括氯吡格雷口服常釋劑型、阿托伐他汀口服常釋劑型、培美曲塞注射劑、氟比洛芬貼膏劑、右美托咪定注射劑等。

氯吡格雷為血小板聚集抑制劑,能選擇性地抑制ADP與血小板受體的結合,隨后抑制激活ADP與糖蛋白GPⅡb/Ⅲa復合物,從而抑制血小板的聚集,可用于預防和治療因血小板高聚集狀態引起的心、腦及其它動脈的循環障礙疾病。

作為抗血栓形成藥市場的明星產品,硫酸氫氯吡格雷片在中國公立醫療機構終端銷售峰值突破120億元,之后受集采降價影響,2020年下滑幅度超過50%,2021年跌幅收窄,2022年止跌回升,銷售額重回50億元水平,賽諾菲、樂普藥業、信立泰藥業、石藥歐意藥業的市場份額均達到雙位數。

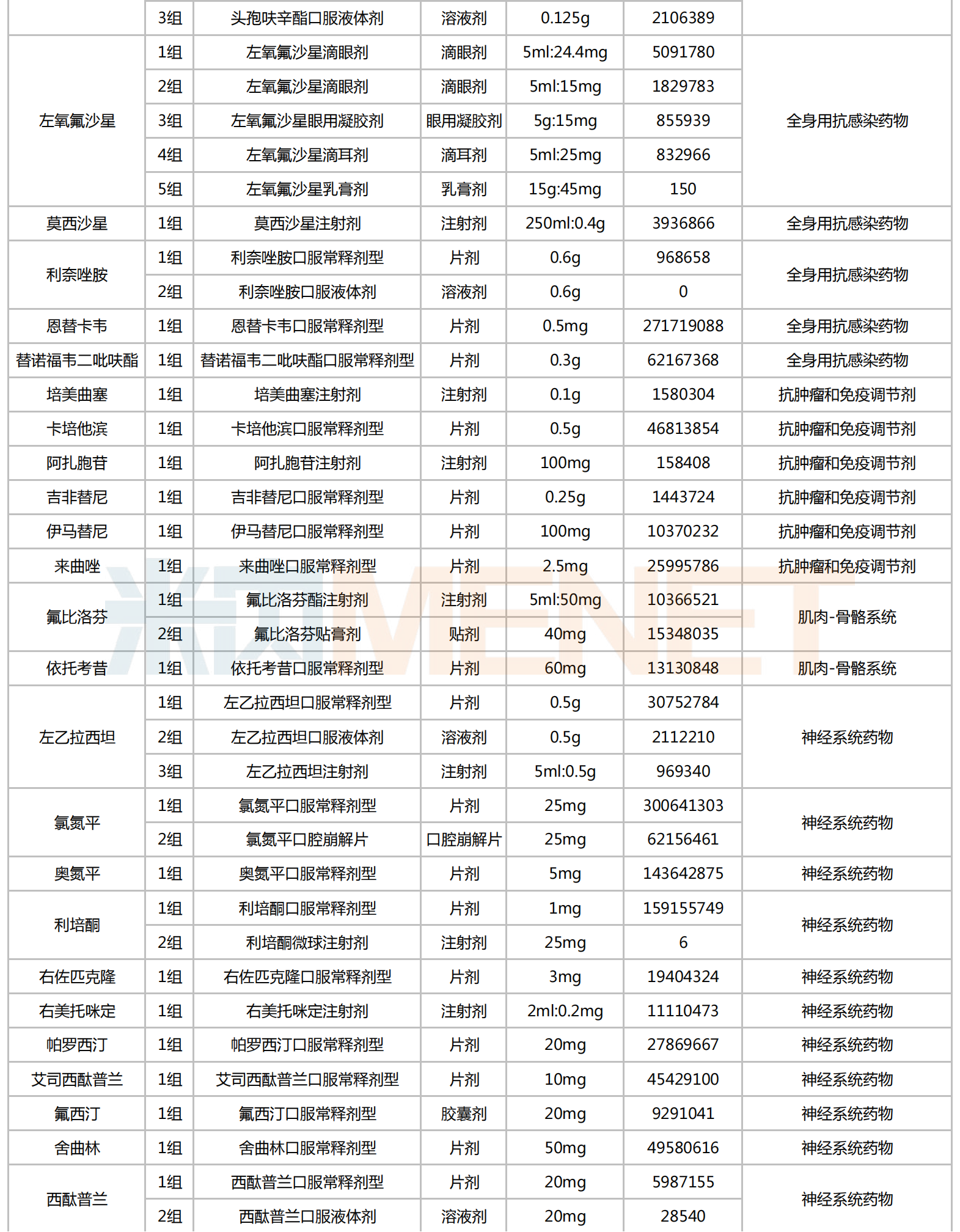

2022年中國公立醫療機構終端硫酸氫氯吡格雷片品牌格局

來源:米內網中國公立醫療機構藥品終端競爭格局

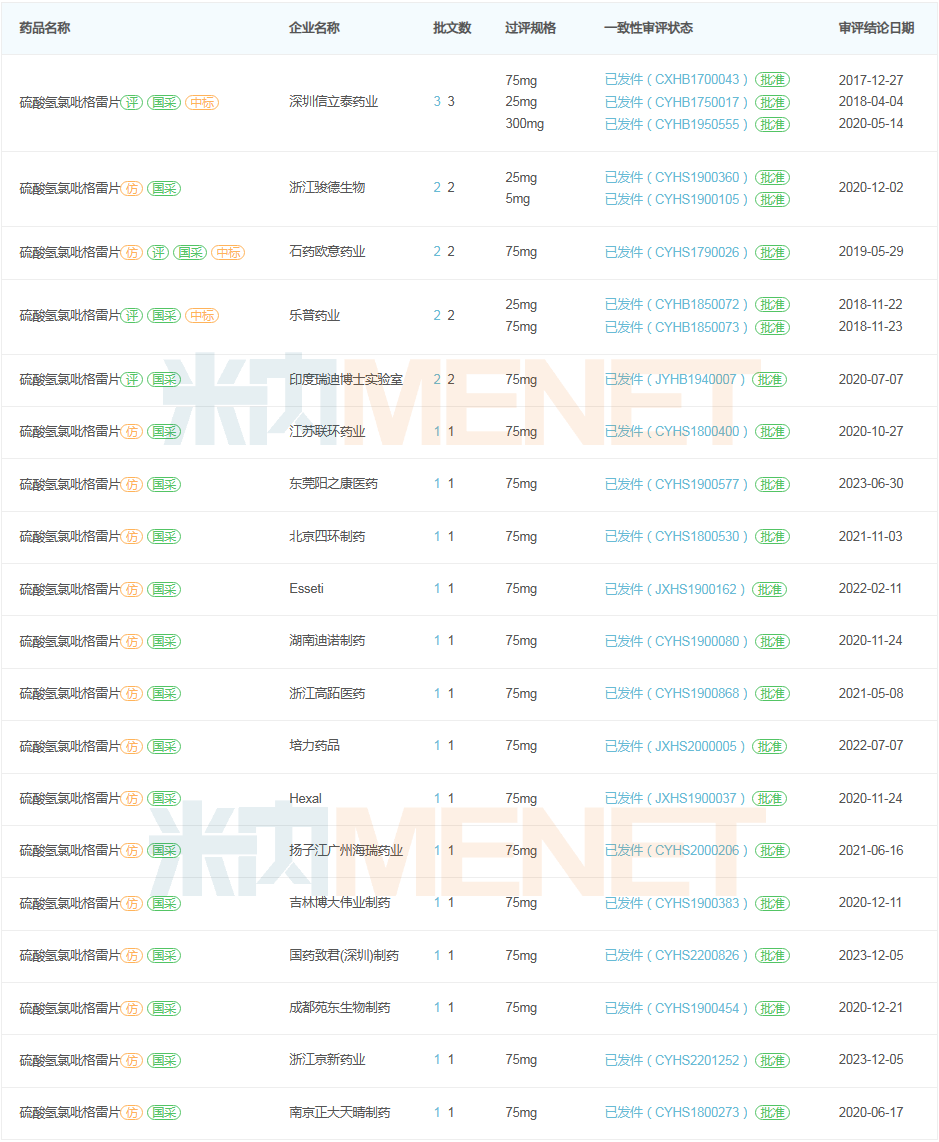

米內網數據顯示,目前硫酸氫氯吡格雷片已有22家企業(國產16家、進口6家)擁有生產批文,19家企業通過/視同通過一致性評價,另有阿特維斯提交補充申請在審,寧波美諾華天康藥業以新分類報產在審,市場爭奪異常激烈。

硫酸氫氯吡格雷片企業過評/視同過評情況

來源:米內網一致性評價進度數據庫

氟比洛芬是一種非甾體類消炎鎮痛藥,可以用于減輕或緩解骨關節炎、肩周炎、肌腱炎及外傷導致的腫脹疼痛,國內已上市的制劑包括氟比洛芬酯注射液、氟比洛芬凝膠貼膏及氟比洛芬緩釋片等。其中,在中國公立醫療機構終端,氟比洛芬凝膠貼膏為主力銷售產品,2021年銷售額首破20億元;2023年上半年實現15.4%的同比增幅,全年銷售額有望再創新高。

近年來中國公立醫療機構終端氟比洛芬凝膠貼膏銷售趨勢(單位:萬元)

來源:米內網中國公立醫療機構藥品終端競爭格局

由于凝膠貼膏劑的處方工藝復雜、壁壘高,尤其是對于藥物釋放進入皮膚組織的滲透速率控制比較困難,米內網數據顯示,目前國內氟比洛芬凝膠貼膏僅有2家企業獲批生產,其中北京泰德制藥(首仿)獨攬該產品市場多年,拿下本次集采中選資格顯然胸有成竹。

氟比洛芬凝膠貼膏企業報產在審/獲批情況

來源:米內網中國申報進度(MED)數據庫

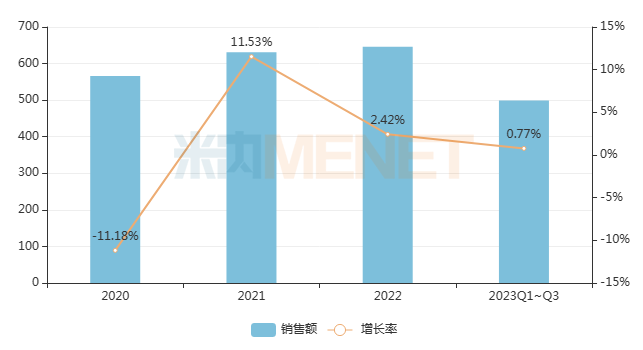

在重點省市公立醫院終端,上述13省2020-2022年合計銷售規模均在560億元以上,而在2023年前三季度合計銷售額已突破499億元。本次聯盟集采擬納入79個藥品,2022年在13省公立醫院終端的合計銷售規模達25億元,2023年前三季度合計超過19億元。

13省公立醫院終端銷售規模(單位:億元)

來源:米內網重點省市公立醫院藥品終端競爭格局

第十批國采在路上,98個品種摩拳擦掌

一方面,集采期滿續標工作如火如荼地開展;另一方面,新一批國采已踏上征程。

1月9日,全國醫療保障工作會議在北京召開。會議中明確,2024年國家將繼續推動集采“擴圍提質”,開展新批次國家組織藥品耗材集采,做好集采中選品種協議期滿接續,實現國家和省級集采藥品數合計至少達到500個。

來源:國家醫保局官網

國家集采自常態化以來,基本以“一年兩批”的進度持續推進,形成上、下半年各啟動一批的趨勢。按照既往批次國采的時間推算,第十批國采有望最早于今年3月啟動,開標時間或定在4月左右。至于納入品種種類尚未有最新定論,化學藥、生物藥甚至中成藥都有可能。

就目前情況看,化學藥的競爭較為充分。截至1月19日,在未納入國采的品種中至少有98個品種滿足原研企業+過評企業≥5家的競爭格局,初步具備納入國采的條件。從劑型分布上看,注射劑仍是主力,不乏舒更葡糖鈉注射液、注射用哌拉西林鈉、間苯三酚注射液、拉考沙胺注射液、碳酸氫鈉林格注射液等熱門品種,涵蓋全身用抗感染藥物、消化系統及代謝藥、神經系統藥物、血液和造血系統藥物等多個治療大類。

米內網數據顯示,98個品種2022年在中國公立醫療機構終端銷售規模合計超過600億元,其中22個品種競爭激烈,參與競爭企業數(以集團計,同個品種同個集團下多個子公司過評的視為1家)達10家及以上。

98個品種中,涉及過評品種數達10個及以上的國內企業(按集團計)有7家,包括正大制藥、齊魯制藥、石藥控股、科倫藥業、揚子江藥業、倍特藥業、石家莊四藥等國內知名大藥企。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|