|

|

|

|||||

|

||||||

2023年我國化妝品外貿情況分析 出口額同比增長16.7%摘要:

2023年是三年新冠疫情防控轉段后經濟恢復發展的一年。雖然面臨國際形勢復雜嚴峻、全球經濟增長乏力等不利因素影響,但我國經濟頂住外部壓力不斷發展壯大。在化妝品領域,隨著文化自信回歸、民族品牌崛起、營銷方式多元化發展,我國化妝品“走出去”保持強勁動力,取得亮眼成績

中國醫藥保健品進出口商會根據海關數據統計顯示,2023年我國化妝品出口額達65.1億美元,同比增長16.7%;進口額為179.4億美元,同比下滑19.4%。出口“爆發式”增長與進口“疲軟式”下降形成鮮明對比。受進口業績下滑影響,2023年我國化妝品全年貿易額同比下降12.2%,為244.5億美元。從縱向看,我國化妝品貿易逆差持續收窄,從2021年的200.4億美元快速收窄至2023年的114.3億美元

國際化的發展方向是不可逆轉的,尤其對于我國化妝品產業來說

化妝品產業“出海”,更重要的是要實現“本土化”,真正實現產業落地。一方面,要充分研究當地的消費人群,融入主流消費人群;另一方面,要爭取在當地設立工廠,進行產業鏈的整合與搭建。此外,還要充分利用適合當地的營銷模式,實現營收

出口競爭力穩步提升

近十年來,我國化妝品出口額基本保持增長態勢,從2014年的28.9億美元逐步攀升至2023年的65.1億美元;除2020年因受新冠疫情影響出口額有所下滑外,其余年份均保持正增長,且增幅大部分超過10個百分點(詳見圖1),充分體現出我國化妝品國際競爭力正穩步提升。

主要出口市場情況

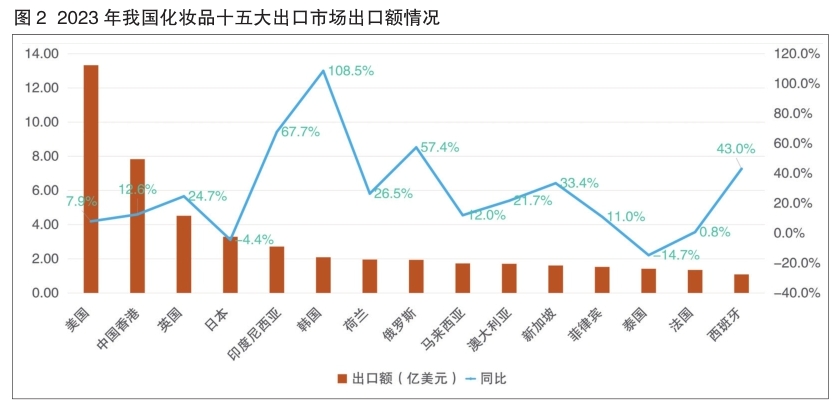

我國化妝品出口市場相對分散,2023年出口前五大市場分別是美國、中國香港、英國、日本和印度尼西亞,上述五大市場出口額占我國化妝品出口總額的48.7%。美國是我國化妝品出口第一大市場,對美出口占我國化妝品出口總額的20.5%,出口額13.3億美元,同比增長7.9%;中國香港和英國是我國化妝品出口第二、三大市場,出口額分別達7.8億美元和4.5億美元,均逆轉2022年負增長態勢,分別增長12.6%和24.7%;日本仍為我國第四大化妝品出口市場,出口額3.3億美元,同比下滑4.4個百分點;印度尼西亞取代泰國成為我國第五大化妝品出口市場,出口額達2.7億美元,同比增長67.7%,保持持續高增長態勢。而泰國則跌出前十,2023年僅進口我國化妝品1.4億美元,同比下降14.7%(詳見圖2)。

值得關注的是,2023年韓國成為我國化妝品出口市場的一匹“黑馬”,從2022年的第15位迅速躍升至2023年的第六位。數據顯示,2023年韓國自我國進口化妝品同比增長108.5%,全年進口額達2.1億美元。近年來,受經濟下行、通脹高企、物價上漲等因素影響,韓國消費者開始傾向選擇自帶價格優勢的中國品牌,在一定程度上帶動了我國化妝品品牌進入韓國。

此外,我國化妝品對俄羅斯出口也有不俗表現,同比增幅高達57.4%,出口額為1.94億美元,俄羅斯已躋身為我國化妝品出口的第八大市場。由于盧布貶值,俄羅斯化妝品零售商開始在亞洲市場尋找歐美化妝品的替代方案,傾向于性價比更高的新產品,我國化妝品品牌憑借不斷改進配方、設計以及跨境電商、社媒營銷等渠道優勢,在俄羅斯的市場份額得到快速提升。

主要出口產品情況

2023年,我國化妝品出口金額最大的產品類別是美容護膚類產品,出口總額為37.42億美元,同比增長32.61%,前五大出口市場為美國、中國香港、英國、印度尼西亞和韓國。其次是個人護理類產品,出口額達24.01億美元,同比減少4.6%,前五大出口市場為美國、日本、中國香港、英國和馬來西亞。香水出口額最少,為3.67億美元,但同比增長最為迅猛,達49.6%,排名前五的出口市場分別為美國、中國香港、荷蘭、英國和阿聯酋,其中美國和英國市場表現尤為搶眼,同比分別增長73.3%和53.5%。

從細分領域來看,在美容護膚類產品中,我國出口以護膚和彩妝類產品為主,其中彩妝類產品(粉、眼用化妝品、唇用化妝品)出口額達14.3億美元,同比增長24.8%,占美容護膚類產品出口總額的38.23%;基礎護膚類產品出口額20.7億美元,同比增長39.8%,占比55.34%。在個人護理類產品中,身體護理品出口額最大,達12億美元,其中脫毛剃須類產品占52.6%,達6.3億美元;其次是口腔護理品,出口額為7.2億美元;頭發護理品出口額緊隨其后,為4.8億美元。

主要出口省(市)情況

近年來,我國化妝品產業依托產業園打造已基本形成幾大集群,呈現出百花齊放之勢。上海的“東方美谷”、浙江湖州的“美妝小鎮”、廣東廣州的“白云美灣” “中國美都”和“南方美谷”、四川成都的“她妝美谷”、重慶的“西部美谷”及北京的 “未來美城”等化妝品產業園迅速崛起。從地理位置上看,東南西北四大方位均已布局化妝品產業園,化妝品產業進入集群式高速發展期。

這些區域在化妝品出口方面也拉動了當地的貿易數字。從出口金額看,2023年,化妝品前五大出口省(市)分別是廣東、浙江、上海、江蘇和福建,合計占我國化妝品出口總額的85.9%。

廣東省是我國化妝品產業大省,化妝品生產企業超過3000家,化妝品注冊人/備案人數量超過8000家,均位居全國第一。2023年,廣東省化妝品出口額達22.8億美元,同比增長20.9%,占我國化妝品全年出口總額的35%,近三年來持續保持首位。浙江、上海和江蘇近三年來則分列我國化妝品出口額的第二、三、四位,2023年出口額分別為16.5億美元、8.3億美元和4.8億美元。其中,浙江省化妝品出口保持強勁的增長動力,出口額同比增幅達34.8%;上海市稍顯遜色,增幅為7%;江蘇省則有2.9%的下挫。

值得關注的是,重慶市化妝品出口額增幅巨大,同比增長1722%,位次從2022年的第20位躍升至2023年的第八位。

進口國產替代有所顯現

近十年來,得益于國內巨大的消費市場需求,我國化妝品進口也有不錯表現,進口額從2014年的27.6億美元穩步增長至2023年的179.4億美元。2020年前,我國化妝品進口增速十分可觀,是外資品牌在我國市場開疆擴土的黃金時代,2021年進口額達到頂峰,全年進口248.8億美元。此后,化妝品進口增速開始下滑,進入負增長時代,國貨品牌開始擠壓外資品牌的市場份額,國產替代趨勢有所顯現。尤其是2023年“雙11”期間,珀萊雅超過歐萊雅、雅詩蘭黛等一眾國際大牌美妝,位居天貓、抖音美妝行業榜單第一位;同時,國貨品牌自然堂、薇諾娜等也沖上榜單,給我國美妝行業以強烈的信心與鼓舞。

主要進口市場情況

2023年,我國化妝品進口來源地主要集中于歐美和日韓地區,排名前五位的是法國、日本、韓國、美國和英國,與2022年基本一致,合計占據我國化妝品進口總額的81.4%。

法國繼續蟬聯榜首。我國是法國第三大化妝品出口市場,但近五年來法國對我國化妝品出口增速持續放緩,由2018年43.3%的同比增速一路下跌,2022年首次出現負增長,到2023年增幅深跌11.2%,我國從法國進口額僅為49.5億美元。我國是日本第一大化妝品出口市場,2023年,日本對我國出口減少23.4%,連續第二年負增長,我國從日本進口額為43.3億美元。2022年,美國對我國化妝品出口近五年來首次出現負增長,同比下降1.2%,2023年這一降幅躍升至25%(詳見圖3)。

前五大進口市場中,萎縮嚴重的是韓國和英國。2023年,我國自韓國進口額為23.7億美元,同比下跌20.8%,這是繼2022年33.6%的跌幅之后又一次“重創”,目前韓國在我國的進口占比從18.1%縮減至13.2%,前景不容樂觀。英國也存在類似情況,我國自英國的化妝品進口額從2021年的20.8億美元下滑至2023年的11.2億美元,2023年的跌幅接近40%。

我國化妝品進口前十大市場中,只有排名第七位的西班牙保持正增長,增幅為6.4%,其余均為負增長。

以上市場對我國化妝品出口增速持續減緩甚至出現負增長,與經濟下行導致國內消費需求有所下降不無關系,但更多是因為近年來本土化妝品企業迅速崛起,使更多優質且更具性價比的國產化妝品涌入市場,給進口化妝品帶來不小沖擊。

主要進口產品情況

從進口產品類別來看,我國進口額最大的化妝品類別是美容護膚品,2023年該類產品的進口額達到144.3億美元,占進口總額的80.4%,但同比減少19.8%。個人護理類產品是我國第二大化妝品進口類別,進口額25.3億美元,同比減少19.4%。

從細分領域來看,我國進口額最大的產品是護膚類產品,緊隨其后的分別為潔膚類產品、香水及花露水、唇用化妝品、護發品和洗發劑(香波)。

國際貿易前景廣闊

當前,新冠疫情帶來的經濟震蕩還未全面消退,復雜多變的國際局勢給我國化妝品產業的國際貿易帶來巨大挑戰。尤其是部分發達國家和地區采取緊縮政策應對高通脹,導致消費意愿和需求較為低迷;多個新興市場國家匯率大幅波動、外匯儲備不足,抑制進口需求,等等。但是,國際化的發展方向是不可逆轉的,尤其對于我國化妝品產業來說。目前,已有眾多本土化妝品企業將目光投向海外市場,尋求新的增長點和競爭優勢,甚至行業內發出了“不出海,就出局”的吶喊。國貨美妝品牌也迎來了“出海潮”,INTO YOU、珂拉琪、花知曉、完美日記、花西子、花皙蔻等品牌紛紛踏上出海的道路,不少頭部企業成立海外事業部,以期在海外市場開辟第二增長曲線。

在全球化的競爭格局中,我國化妝品品牌的崛起無疑給全球美妝市場帶來了新的活力與選擇。在出海路上,本土美妝企業可以從以下三方面布局與發力。

抓住自貿區紅利,深度挖掘區域市場

我國已與29個國家和地區簽署22個自貿協定,自貿“朋友圈”不斷擴大,自貿協定內容日益豐富。尤其是《區域全面經濟伙伴關系協定》(RCEP)全面生效實施以來,區域內貿易已成為全球經濟復蘇增長的重要力量,同時也為我國美妝品牌出海帶來無限商機。

根據中國醫藥保健品進出口商會統計,2023年,我國出口到RCEP其他成員國的化妝品總額從2021年的9.8億美元顯著上升至17.6億美元,占我國化妝品出口總額的比重也從20.2%上升至27%。此外,上海合作組織成員國市場同樣不可小覷,我國對上合組織其他成員國的化妝品出口額從2021年的1.99億美元迅速擴增至2023年的3.08億美元,增速超過50%,雖然基數相對還處于低位,但是潛力值得期待。

日前,中國—東盟自貿區3.0版第五輪談判開幕式在杭州舉行,將進一步提升貿易投資自由化水平,拓展中間品貿易、數字貿易、跨境電商、標準、綠色低碳等新興領域務實合作,積極構建更為緊密的中國—東盟命運共同體。這為我國化妝品行業國際化發展提供了更為寬闊的舞臺。

加強創新研究,打造中國特色

在國際化妝品市場,國貨品牌與歐美品牌的競爭不可避免,如何找準市場定位和獨特優勢至關重要。

我國有著悠久的中醫藥文化,《神農本草經》《肘后備急方》等古籍記載了眾多有美容作用的中草藥。開發植物資源活性物質、研制純天然化妝品已成為我國化妝品產業發展最活躍的領域之一。當前,從植物中提取的黃酮類化合物、多酚類化合物、多糖類化合物以及植物蛋白等在抗衰老、抗輻射、美白抗炎、滋潤保濕、清除自由基等方面有重要功效。

近年來,積雪草、馬齒莧、光果甘草、鐵皮石斛等植物原料成分得到廣泛研究和大量應用,在進口化妝品中使用率也不斷提升。例如,國貨護膚品牌谷雨主打光甘草定美白,歐萊雅推出復顏積雪草系列產品等。由此可見,中國特色植物資源在化妝品領域的應用具有巨大潛力和前景。

《化妝品監督管理條例》明確指出,鼓勵和支持運用現代科學技術,結合我國傳統優勢項目和特色植物資源研究開發化妝品。未來,中國特色植物資源或將成為國貨美妝品牌塑造差異化品牌形象,成長為國際美妝巨頭的重要支撐。

充分利用新業態,實現“本土化”

近年來,我國化妝品產業高歌猛進,除充分發掘中國特色植物資源外,電商渠道、直播帶貨、私域社群等新業態和新營銷模式也貢獻了力量。這些模式不僅在品牌、商品與消費者之間建立聯結,精準觸達目標用戶,還有效縮短了消費轉化路徑,進一步降低了成本,尤其為企業針對不同客戶群體定制化推廣提供了新路徑。

延伸至化妝品出海,尤其針對RCEP區域市場,我國化妝品企業可以在充分調研的基礎上,模仿上述路徑。目前,Shopee、Lazada、速賣通等國內資本投資的電商平臺可以提供助力。此外,Facebook、Instagram、TikTok、YouTube等娛樂社媒平臺在東南亞年輕群體中普及度非常高,也為國貨品牌出海提供了優勢渠道。據跨境電商平臺Lazada統計,2023年“雙12”大促期間,跨境美妝品牌買家數量同比激增近100%,其中彩妝產品及美容儀器熱銷。

當然,化妝品產業“出海”,更重要的是要實現“本土化”,真正實現產業落地。一方面,要充分研究當地的消費人群,融入主流消費人群;另一方面,要爭取在當地設立工廠,進行產業鏈的整合與搭建。此外,還要充分利用適合當地的營銷模式,實現營收。

路雖遠,行則將至;事雖難,做則必成。盡管踏浪海外,與國際品牌同臺競技很不容易,卻也能夠為我國化妝品品牌提供新增量,提升品牌形象與核心競爭力。期待2024年我國化妝品產業再創輝煌。

(作者單位:中國醫藥保健品進出口商會)

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|