|

|

|

|||||

|

||||||

貝伐珠、曲妥珠、帕妥珠、利妥昔……類似藥新勢力“兇猛”來襲摘要:

在抗癌領域中,生物靶向治療藥物主要指的是單克隆抗體藥物,該類藥物可以避免化療等傳統治療中的嚴重副作用,并有助于增強癌癥治療的效果。

PDB數據庫抗腫瘤藥治療大類下,設置有抗癌癥免疫調節劑治療小類,包含了各類單克隆抗體。在抗癌癥免疫調節劑治療小類中,2023年前三季度顯示有38個單克隆抗體藥物在樣本醫院銷售,其中貝伐珠單抗、曲妥珠單抗、利妥昔單抗和帕妥珠單抗的銷售金額位居前四。

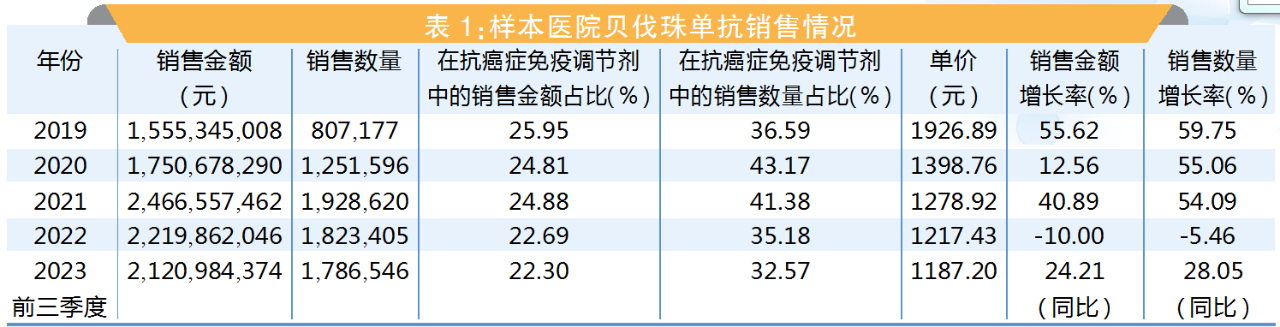

國產貝伐珠單抗全面崛起

PDB數據顯示,2022年,樣本醫院貝伐珠單抗銷售額為22.20億元,全國公立醫院購藥金額約為53.50億元。

單價逐年走低

近年數據顯示,樣本醫院貝伐珠單抗銷售金額總體呈增長趨勢。2019-2021年銷售金額分別增長55.6%、12.6%和40.9%,銷售數量分別增長59.8%、55.1%和54.1%。2022年銷售金額下降10.0%而銷售數量下降5.5%。2023年前三季度銷售金額同比上升24.2%而銷售數量同比上升28.1%。

從平均單價可以看出,近年其單價呈逐年下降態勢。2019年單價為1926.89元,至2022年降為1217.43元,2023年前三季度為1187.20元,相比2019年降幅38.4%。

金額占比下滑

從銷售金額看,貝伐珠單抗在抗癌癥免疫調節劑中的占比逐步下降,2019-2022年的占比分別為26.0%、24.8%、24.9%和22.7%。2023年前三季度銷售金額占比為22.3%,排位第一。

從銷售數量看,貝伐珠單抗在抗癌癥免疫調節劑中的占比為先升后降,2020年銷售數量占比最高,達43.2%,2023年前三季度銷售數量占比為32.6%。其銷售數量占比高于同期的銷售金額占比,說明貝伐珠單抗的平均單價低于其他抗癌癥免疫調節劑。

貝伐珠單抗注射劑被納入2017版醫保乙類目錄,隨后也都納入2019版和每年的醫保乙類目錄,2017版4ml:0.1g規格的醫保價格是1998元,2019版4ml:0.1g規格的醫保價格是1934.26元,醫保價格逐年降低。

仿制藥崛起

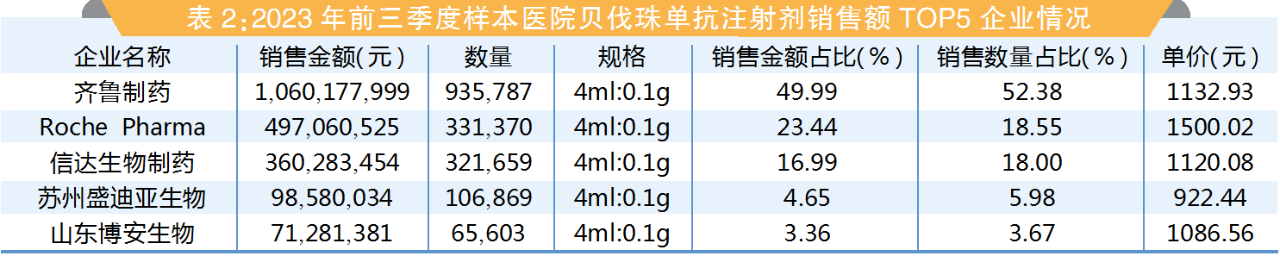

從企業銷售看,2019年只有原研企業羅氏在樣本醫院銷售貝伐珠單抗。但到了2023年前三季度,已有9家企業的10個規格劑型在樣本醫院銷售。其中,齊魯制藥在樣本醫院的銷售金額占比剛好居半,排位第一;羅氏在樣本醫院的銷售金額占比為23.4%,排位第二;信達生物制藥銷售金額占比17.0%,排位第三。前三企業合計占比90.4%,占了絕對份額。

從2023年前三季度的銷售情況看,預估2023年全年貝伐珠單抗在樣本醫院的銷售金額接近30億元。

原研曲妥珠單抗仍然強勢

PDB數據顯示,2022年,樣本醫院曲妥珠單抗銷售額為15.28億元,全國公立醫院購藥金額約36.82億元。

銷售金額起伏

近年數據顯示,樣本醫院曲妥珠單抗銷售金額呈先增后降上下起伏的趨勢。2019年銷售金額和銷售數量分別增長49.0%和53.7%;2020年銷售金額下降22.5%而銷售數量微增2.3%;2021年銷售金額和銷售數量分別增長13.7%和43.4%;2022年銷售金額下降11.3%而銷售數量微增4.5%;2023年前三季度銷售金額和銷售數量分別同比提升7.4%和32.1%。

從平均單價可以看出,近六年其單價逐年下降。2019年單價為7228.52元,2020年下降為5478.76元,至2022年又降為3687.52元,2023年前三季度為3051.64元,相比2019年降幅達57.8%。

老大退居老二

從銷售金額看,曲妥珠單抗在抗癌癥免疫調節劑中的占比逐步降低。2019-2022年的占比分別為32.6%、21.5%、17.4%和15.6%,2019年以占比超三成排位第一,而2023年前三季度降至占比13.4%,排位第二。

從銷售數量看,曲妥珠單抗在抗癌癥免疫調節劑中的占比同樣逐步下降,2019年占比最高,為12.3%,2023年前三季度占比僅為7.6%。其銷售數量占比低于同期的銷售金額占比,說明曲妥珠單抗的單價高于其他抗癌癥免疫調節劑的單價。

曲妥珠單抗注射劑被納入2017版醫保乙類目錄,20ml:0.44g規格醫保價格為7600元,后續納入2019版和每年的醫保乙類目錄,價格逐年降低,2019版20ml:0.44g規格醫保價格是7270.16元。

前二企業主導

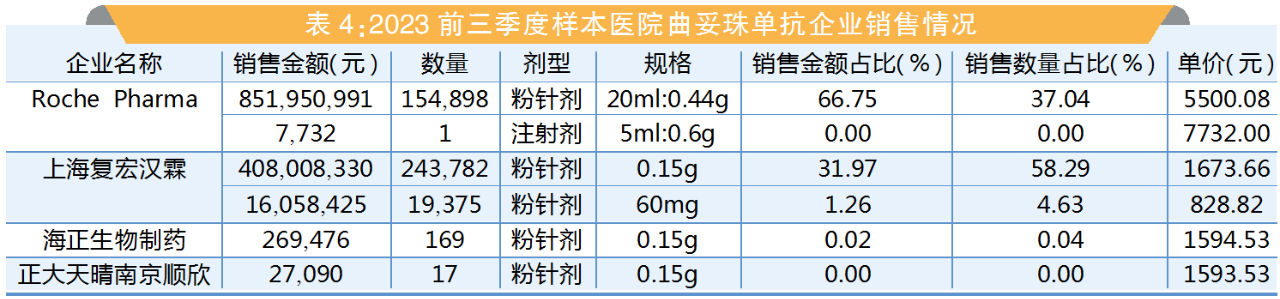

從企業銷售看,2019年只有原研企業羅氏在樣本醫院銷售曲妥珠單抗。到2023年上半年,有4家企業在樣本醫院銷售6個劑型和規格。其中,羅氏的兩個劑型和規格銷售金額占比為66.8%,排位第一;上海復宏漢霖的兩個規格銷售金額占比為33.2%,排位第二。前二企業占絕對份額。

從2023年前三季度的銷售情況看,預測2023年全年曲妥珠單抗在樣本醫院的銷售金額將超過16億元。

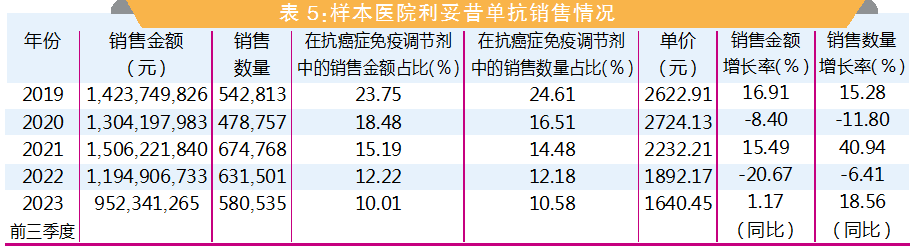

利妥昔單抗顯現新競爭格局

PDB數據顯示,2022年,樣本醫院利妥昔單抗銷售額為11.95億元,全國公立醫院購藥金額約28.80億元。

銷售曲線波動

近年數據顯示,樣本醫院利妥昔單抗銷售金額先增后降上下起伏。2019年銷售金額和銷售數量分別上升16.9%和15.3%,2020年銷售金額和銷售數量分別下降8.4%和11.8%,2021年銷售金額和銷售數量分別增長15.5%和40.9%,2022年銷售金額下降20.7%而銷售數量下降6.4%,2023年前三季度銷售金額同比提升1.2%而銷售數量同比增長18.6%。

從平均單價可以看出,近年其單價呈略升后逐步降低的態勢。2019年單價為2622.91元,2020年略升至2724.13元,2022年又降為1892.17元,2023年前三季度為1640.45元,相比2019年降幅37.5%。

占比大幅下降

從銷售金額看,利妥昔單抗在抗癌癥免疫調節劑中的占比大幅下降。2019-2022年的占比分別為23.8%、18.5%、15.2%和12.2%,2023年前三季度大幅下降至占比10.0%,排位第三。

從銷售數量看,利妥昔單抗在抗癌癥免疫調節劑中的占比也是大幅下降。2019年占比24.61%,2023年前三季度占比10.6%。其銷售數量占比與同期的銷售金額占比相近,說明利妥昔單抗的單價與其他抗癌癥免疫調節劑的平均單價相近。

利妥昔單抗注射劑被納入2017版醫保乙類目錄,10ml:0.1g規格醫保價格是2418元。隨后也都納入2019版和每年的醫保乙類目錄,醫保價格逐年降低。2019版10ml:0.1g規格的醫保價格是2294.44元。

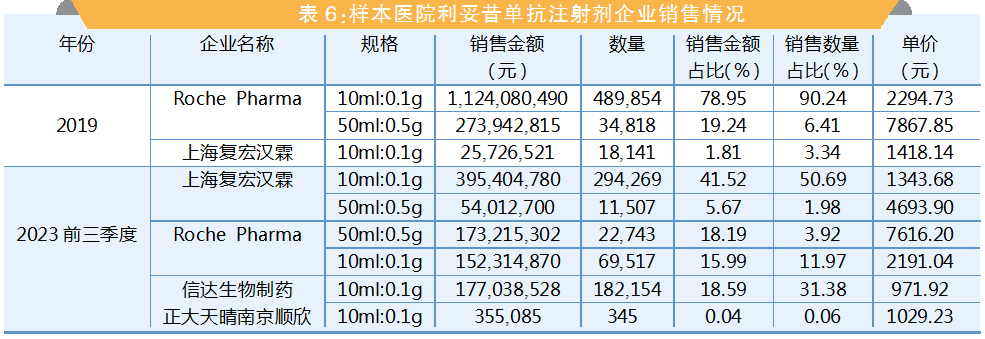

仿制藥企反超

從企業銷售看,2019年有兩家企業在樣本醫院銷售利妥昔單抗,分別為原研企業羅氏和上海復宏漢霖,羅氏占絕對份額。2023年前三季度有4家企業的6個規格產品在樣本醫院銷售,其中上海復宏漢霖的兩個規格銷售金額占比為47.2%,排位第一;羅氏的兩個規格銷售金額占比34.2%,排位第二;信達生物制藥的一個規格銷售金額占比18.6%,排位第三。

從2023年前三季度的銷售情況看,預估2023年全年利妥昔單抗在樣本醫院的銷售金額約12億元。

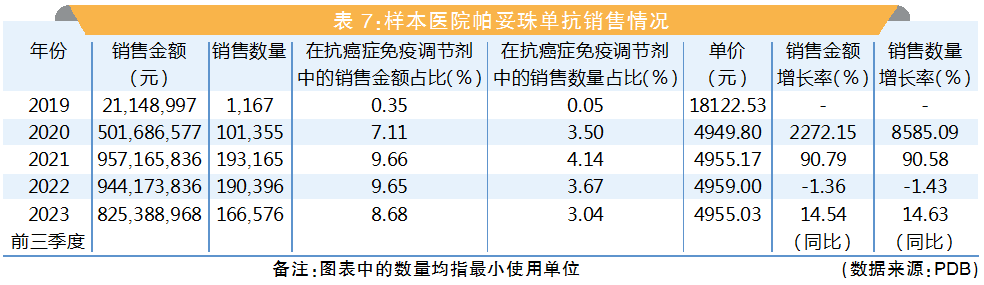

帕妥珠單抗市場一枝獨秀

PDB數據顯示,2022年,樣本醫院帕妥珠單抗銷售額為9.44億元,全國公立醫院購藥金額約22.75億元。

銷售快速攀升

近年數據顯示,樣本醫院帕妥珠單抗銷售金額總體呈快速提升的趨勢。2019年產品上市,2020年和2021年銷售金額分別增長22.7倍和90.8%,銷售數量分別增長85.9倍和90.6%。2022年銷售金額微降1.4%而銷售數量下降1.4%。2023年前三季度銷售金額同比提升14.5%而銷售數量同比增長14.6%。

從平均單價可以看出,近年其單價呈大幅下降后穩定的態勢。2019年單價最高,為18122.53元;2020年大幅下降至4949.8元;2023年前三季度為4955.03元,相比2017年降幅72.7%。

價格相對較高

從銷售金額看,帕妥珠單抗在抗癌癥免疫調節劑中的占比快速提升。2019-2022年占比分別為0.4%、7.1%、9.7%和9.7%。2023年前三季度占比微降為8.7%,排在第四位。

從銷售數量看,帕妥珠單抗在抗癌癥免疫調節劑中的占比先升后降。2021年占比最高,為4.1%,2023年前三季度占比為3.0%。其銷售數量占比低于同期的銷售金額占比,說明帕妥珠單抗的單價高于其他抗癌癥免疫調節劑的單價。

帕妥珠單抗注射劑被納入2019版和后續每年的醫保乙類目錄,14ml:0.42g規格醫保價格為4955元/支。

原研獨占市場

從企業的銷售看,近年在樣本醫院銷售帕妥珠單抗的只有原研企業羅氏的1個劑型規格,平均價格與其醫保價格一致。從2023年前三季度的銷售情況看,預測2023年全年帕妥珠單抗在樣本醫院的銷售金額將超過10億元。

>>>小結<<<

根據弗若斯特沙利文的資料,中國的癌癥患者人數由2018年的430萬例增至2022年的480萬例,年復合增長率為2.9%。目前中國生物靶向治療的滲透率依然較低,但憑借有利的政策、更多藥物上市及可負擔性提高,生物靶向治療藥物的用量將迎來增長。

2023年前三季度,在抗癌癥免疫調節劑治療小類中,外資品牌的銷售金額占比為50.5%,而銷售數量占比為32.8%;在2022年,外資品牌的銷售金額占比和銷售數量占比分別為54.2%和35.1%;而在2017年,外資品牌的銷售金額占比和銷售數量占比分別為94.3%和88.5%。三年數據表明,外資品牌的銷售金額占比和銷售數量占比都在大幅下降。這說明本土品牌的單克隆抗體新藥以及生物類似藥已在逐步取代外資品牌的銷售金額占比,部分頭部品種業已出現本土品牌的銷售金額占比大于外資品牌的現象。

隨著更多抗癌癥免疫調節劑上市,本土品牌在該治療小類中的銷售金額占比將會超過外資品牌。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|