|

|

|

|||||

|

||||||

從“比漿量”到“拼終端” 血液制品市場變化摘要:

醫(yī)藥網(wǎng)5月23日訊

制度變奏

兩大血制品政策實施的階段性結(jié)果

血液制品市場長期是一個受政策影響明顯、市場高度壁壘的醫(yī)藥市場。鑒于血液制品的特殊性,WHO一直主張各國血液制品供給要盡可能實現(xiàn)自給自足。同時,由于血液制品在理論上不能完全避免病毒傳播風(fēng)險,因此相比于其他領(lǐng)域產(chǎn)品,行業(yè)監(jiān)管部門對血液制品監(jiān)管最為嚴(yán)格,血液制品企業(yè)成立和采漿站設(shè)立都需要國家嚴(yán)格審批,2000年以后國家就不再新增任何血液制品生產(chǎn)企業(yè)。

實施批簽發(fā)制度,

國內(nèi)血制品品質(zhì)可靠

目前全行業(yè)的29家血液制品生產(chǎn)企業(yè)均于1998年以前整體通過了當(dāng)時的GMP認(rèn)證,是第一個全部通過GMP的細(xì)分領(lǐng)域。此外,與中化藥不同,國家對血液制品實施批簽發(fā)管理制度,要求在國內(nèi)銷售的所有血液制品上市前每一批都需要在中檢院或者其指定的血液制品檢測機構(gòu)進(jìn)行批簽發(fā)檢測,合格才獲準(zhǔn)上市銷售。

自2008年1月血液制品整體納入批簽發(fā)檢測后,國內(nèi)血液制品的品質(zhì)持續(xù)穩(wěn)步增長。根據(jù)2016年和2017年中檢院生物制品批簽發(fā)年報,近兩年中檢院及其下屬機構(gòu)共檢測了8413批血液制品,僅有3批次不合格,不合格的原因包括蛋白含量和可見異物,所有批簽發(fā)不合格批次產(chǎn)品全部禁止上市銷售。

需要指出的是,3批次產(chǎn)品均為進(jìn)口白蛋白。換言之,近兩年國內(nèi)生產(chǎn)的血液制品全部通過了批簽發(fā)檢測。

實施血液制品倍增計劃,

漿量增長仍有需求

在行業(yè)監(jiān)管嚴(yán)格的背后,國內(nèi)長期存在血液制品供不應(yīng)求的現(xiàn)狀。根據(jù)國際血漿治療協(xié)會(PPTA)的最新數(shù)據(jù),2016年美國血漿采集量高達(dá)3.83萬噸,而國內(nèi)僅為數(shù)千噸。按照現(xiàn)有的血液制品臨床使用水平,國內(nèi)血液制品血漿需求不低于1.4萬噸。

為了彌補該缺口,國家提出了“血液制品倍增計劃”,寄望通過較短時間快速提升國內(nèi)血漿采集量。在倍增計劃的引導(dǎo)和激勵下,國內(nèi)采漿能力大幅提升,采漿量從2011年的3857噸增加到2017年的8081噸左右,增長109.5%。

但即便如此,現(xiàn)有采漿量較市場需求還有較大差距,考慮到現(xiàn)有市場需求和未來提升空間,同時在重組凝血因子領(lǐng)域我們還存在一定的技術(shù)差距,因此國內(nèi)監(jiān)管部門放開了人血白蛋白產(chǎn)品和重組凝血因子的進(jìn)口。

整體市場變奏

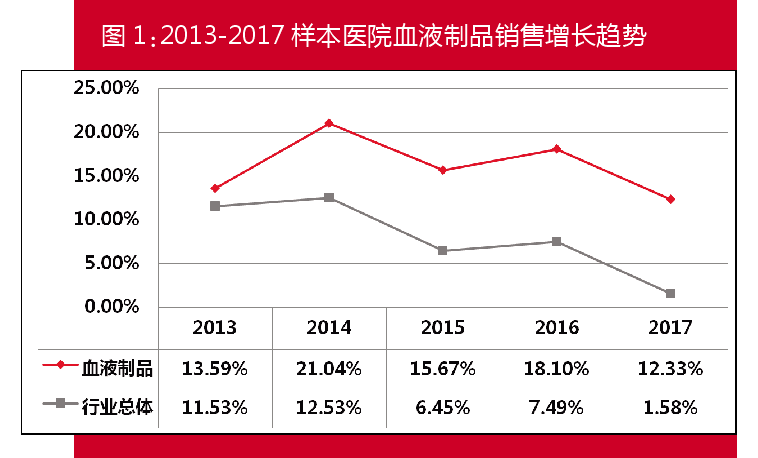

醫(yī)院市場增速放緩但遠(yuǎn)高于行業(yè)水平,或面臨降價壓力

由于存在巨大的市場剛需,血液制品領(lǐng)域在2014-2016年持續(xù)保持較快的增長數(shù)據(jù),PDB樣本醫(yī)院數(shù)據(jù)庫顯示年增長率均在15%以上,其中2016年樣本醫(yī)院增長率達(dá)到18.1%。然而2017年增速卻有所放緩,樣本醫(yī)院血液制品市場達(dá)到59.14億元,同比增長降低到12.33%。

導(dǎo)致市場增長放緩的主要原因有兩方面:

首先,血液制品中人血白蛋白和靜注人免疫球蛋白都是占據(jù)較大醫(yī)療資源的高金額產(chǎn)品,同時這些產(chǎn)品的臨床使用廣泛。在醫(yī)保控費的大背景下,白蛋白和靜丙作為高金額、多科室適應(yīng)癥品種,無疑是重點監(jiān)控對象,為此部分地區(qū)在臨床使用和醫(yī)療保險等方面都對血液制品進(jìn)行不少限制,甚至極個別地區(qū)將白蛋白、靜丙列入到輔助藥品監(jiān)控目錄。不過需要指出的是,根據(jù)疾病治療臨床路徑及診療指南,白蛋白和靜丙是一系列重癥疾病、感染疾病、免疫缺陷或自身免疫疾病的一線治療用藥,因此將兩個產(chǎn)品列入輔助藥品監(jiān)控目錄有待商榷。

相對于限制使用,對血液制品而言更大的挑戰(zhàn)是降價。血液制品市場總體已從緊缺向競爭轉(zhuǎn)變,尤其是部分品種將出現(xiàn)供大于求的情況下,血液制品價格總體存在下行風(fēng)險。不容忽視的是,目前在招標(biāo)掛網(wǎng)、醫(yī)聯(lián)體聯(lián)合采購和二次議價等降價壓力的影響下,血液制品企業(yè)如何應(yīng)對降價值得關(guān)注。相比于其他產(chǎn)品,血液制品長期未涉及價格戰(zhàn),加之采漿成本居高不下,藥品采購碎片化+藥價形成復(fù)雜化+藥價下降常態(tài)化,這一系列變化將對血液制品企業(yè)帶來巨大挑戰(zhàn)。此外,供求關(guān)系的變化也在改變血液制品市場,因此血液制品企業(yè)需要將更多目光聚焦于市場終端。

不過,盡管2017年血液制品增速放緩,但放緩趨勢依然低于行業(yè)總體水平。根據(jù)PDB數(shù)據(jù),2017年樣本醫(yī)院整體增長速度降低到歷史最低的1.58%,降幅為5.91%;而血液制品依然保持兩位數(shù)增長態(tài)勢,增速下降5.77%。在處方藥市場越來越困難的慢周期階段,血液制品市場依然可期。

大品種變奏

人血白蛋白競爭強度增大,等級醫(yī)院外資品種優(yōu)勢擴大

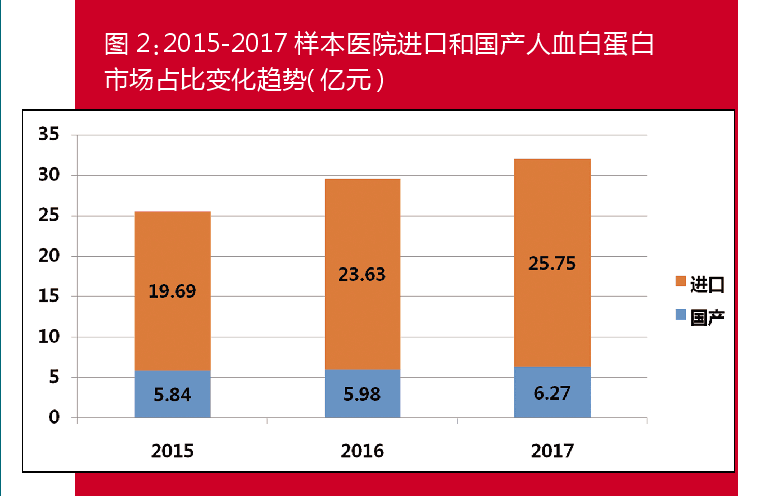

人血白蛋白是臨床最常用的血液制品,也是樣本醫(yī)院市場用藥金額最高的品種之一,2017年樣本醫(yī)院銷量達(dá)到32.02億元,銷售額僅次于氯化鈉位居第二。人血白蛋白主要用于提升血漿膠體滲透壓、降低顱內(nèi)壓、治療高膽紅素血癥以及低蛋白血癥。

雖然白蛋白市場規(guī)模巨大,但依然有不小的增長潛力,最主要的原因是2018年歐盟將白蛋白最主要的競品羥乙基淀粉停止銷售許可,該事件將嚴(yán)重影響國內(nèi)羥乙基淀粉的使用,白蛋白無疑將獲益。

由于目前國內(nèi)企業(yè)供給不足,使得白蛋白成為國內(nèi)唯一獲準(zhǔn)進(jìn)口的血源性血液制品。同時,因跨國血液制品企業(yè)血漿采集成本低于國內(nèi)且血漿利用度更高,導(dǎo)致白蛋白在歐美市場價格低于國內(nèi),這使得跨國血液巨頭有更大的意愿將白蛋白引入國內(nèi)銷售,而更低的供貨價格也使得進(jìn)口產(chǎn)品在等級醫(yī)院市場上有更強的競爭力。

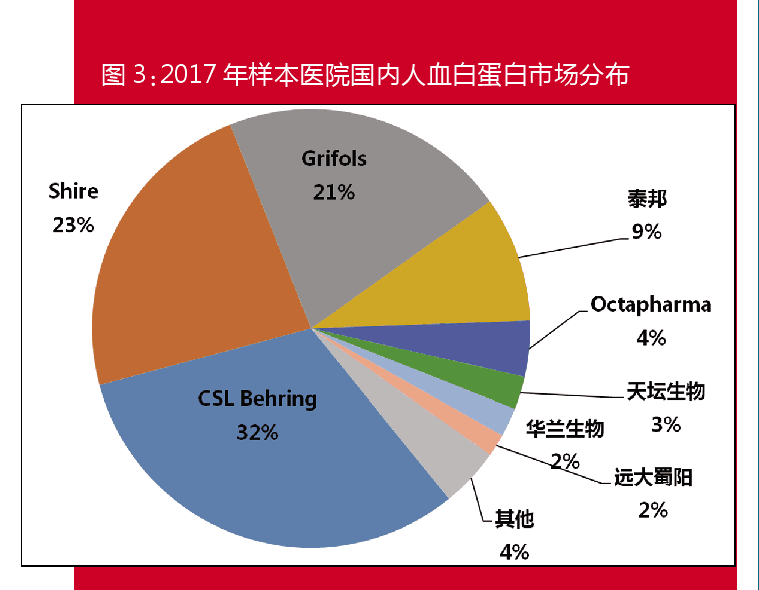

在四大跨國血液制品企業(yè)的推動下,國內(nèi)人血白蛋白醫(yī)院市場保持較快增長速度,2017年樣本醫(yī)院銷量達(dá)到32.02億元,銷售額同比增長8.3%。而進(jìn)口白蛋白在醫(yī)院市場的占比從2015年的77.1%提升到80.4%。其中,杰特貝林、夏爾、基立福和奧克特琺瑪分別占據(jù)31.7%、23.1%、21.2%和4.1%。國內(nèi)企業(yè)除泰邦外,其他企業(yè)均未超過4%。

由于國內(nèi)部分血液制品企業(yè)白蛋白院外銷售規(guī)模巨大,故樣本醫(yī)院數(shù)據(jù)僅能反映等級醫(yī)院市場差別。根據(jù)中檢院批簽發(fā)數(shù)據(jù),2017年全國白蛋白批簽總數(shù)為4083萬瓶(按10g規(guī)格計算),從總體市場來看,國內(nèi)白蛋白供應(yīng)占比為43%,比例明顯高于等級醫(yī)院水平。

不過,較2016年國產(chǎn)白蛋白批簽發(fā)占比下降1%,這提示院外市場銷售也出現(xiàn)一定瓶頸,因此預(yù)計未來一段時間等級醫(yī)院白蛋白終端競爭將日趨激烈。

|

|

Copyright ?2015 廣東穗康醫(yī)藥有限公司

粵ICP備15022662號(粵)

-技術(shù)支持:信息管理部|聯(lián)系我們

|