|

|

|

|||||

|

||||||

113個全球新藥上市 制藥巨頭都看好什么領域?摘要:

醫藥網5月30日訊 在已經過去的2017年,全球新藥無論獲批上市,還是審評,創新,都呈現出欣欣向榮的景象。

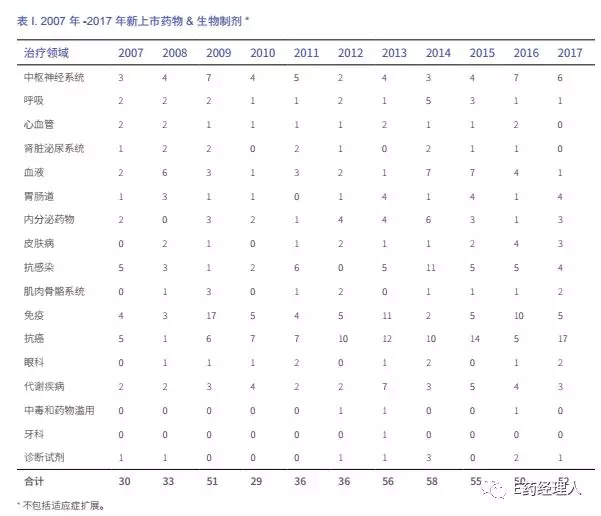

2017 年全球首次獲批上市的新藥和生物制劑共113 種,包括首次上市的52種新藥和生物制劑,這之中有7種為同類首創新藥(first-in-class);36種產品線拓展產品;以及去年首次獲批、但2017年12月31日前尚未上市的25種產品(見表1)。

全球藥品審評也取得重大進展:首個用于治療癌癥的CAR-T免疫療法、首款數字藥丸以及首個治療由特定基因突變導致的遺傳疾病的基因療法均獲得FDA批準。

2017年批準的NMEs和生物制劑中,抗腫瘤藥物表現最活躍,推出了17種新產品,是過去十年中數量最多的一年;孤兒藥繼續成為新藥研發的重點,去年獲批的新藥和生物制劑(包括產品線拓展產品)中,有31種獲得孤兒藥資格,其中部分對應多個適應癥。

2017年美國仍是最活躍的新藥市場,52種新產品中有35種在美國獲批(67%),其他國家和地區批準的藥物數量與美國相比則明顯偏少,歐盟批準8種,日本批準3種,其他國家(加拿大、韓國、俄羅斯、阿根廷、臺灣和印度)僅有1種藥物獲批。

從重磅藥到孤兒藥

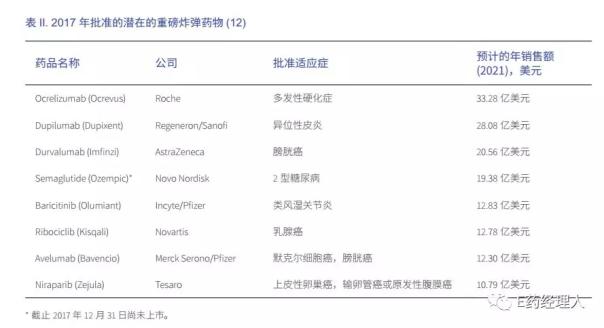

盡管行業專家多年來反復預測“重磅炸彈式藥物的時代即將結束”,但利潤豐厚的產品仍在不斷涌現。根據 Clarivate Analytics公布的年度分析,2017年批準的八種新藥有可能成為超級藥物,即在上市的五年內實現至少10億美元的年銷售額。潛在重磅炸彈藥物中四種為腫瘤治療藥物,其他還包括治療糖尿病和類風濕關節炎等高患病率的藥物。位列2017年重磅炸彈藥物首位的是羅氏治療多發性硬化的 Ocrevus(奧瑞珠單抗),預計其 2021年銷售額將超過33億美元(見表2)。

去年 Clarivate 團隊預測 2016 年推出的同類七種新藥將在五年內取得重磅炸彈藥物地位,盡管其中兩款產品在上市一年內受挫,同年度仍有五種藥物預計將突破 10 億美元大關。

雖然關于重磅炸彈藥物時代是否結束尚未成為定論,但圍繞著導致相關藥物數量減少的多種可能的原因卻在持續的討論。其中最不言而喻的事實在于,不論從國家還是從適應癥角度,利潤最大的市場中的競爭日趨激烈。同樣不爭的事實是,隨著每一次新的重大科學的進步,對產品的標準也不斷提高,使得與現有標準治療方案比較,新的療法更加難以表現出顯著的優勢。

此外,公共和第三方支付審核日益趨緊的情況下,對控制藥物定價(以及營收)施加了更大的壓力。因此,即使是非常新穎,可能顛覆改變傳統治療范例的新型療法也難以實現重磅炸彈藥物的地位,如去年引入的兩種嵌合抗原受體(CAR)修飾T細胞 (CAR-T) 療法 ,行業已逐漸將重心轉移到“利基”市場。

從重磅炸彈藥物到孤兒藥物的轉變趨勢2017年仍在持續,對于罕見病患者來說,2017年是具有標志性的一年。全球共計上市33種孤兒藥,針對35種罕見病,是以年度總結公布相關數據以來數量最多的一年。

相對罕見病藥物批準速度加快的另一個方面是這些藥物治療成本。例如,皮質類固醇藥物deflazacort雖然在2017年獲批新適用癥用于治療罕見病,但因定價原因而廣受批評。

去年發布的一份報告指出,“盡管2016年孤兒藥的年中位費用超過32,000美元,但使用患者人數最多的前十種藥物的平均治療成本為14,909美元”。但這份由全國罕見病組織(NORD)委托并由Quintiles IMS(現IQVIA)編制的報告也指出,孤兒藥在2016年僅占美國藥品使用總量的0.3%,但銷售額卻占到藥品總銷售額的7.9%,證實了其盈利能力之高。

美國在孤兒藥方案取得成功的基礎上,監管機構已經制定了一些額外的特殊項目,以激勵和促進重大新藥的開發和批準,以滿足某些領域的持續需求。美國開展的這些措施包括突破性療法認定,認證傳染病治療產品認定,優先審查憑證,罕見兒科疾病優先審查狀態和快速通道認定等。

而我國近年也對罕見病的重視程度持續提升。2017年10月,中共中央辦公廳、國務院辦公廳發布了《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》,明確提出支持罕見病治療藥品醫療器械研發。

2018年5月22日,國家衛健委、科技部、工信部、國家藥監局、國家中醫藥管理局等五部委聯合制定的《第一批罕見病目錄》正式發布,其為醫療機構以及罕見病和孤兒藥研究團隊提供標準和方向。而列上名單的罕見病會得到大眾更多的關注,對罕見病系統性的流行病學開展、罕見病注冊登記制度的擴大推行等提供依據。

藥品研發起點與終點

從監管部門的角度來看,相關機構已經制定了一些額外的特殊項目,以激勵和促進重大新藥的開發和批準。美國的措施包括突破性療法認定,認證傳染病治療產品認定,優先審查憑證,罕見病兒科疾病優先審查狀態和快速通道認定等。

而2016 年,歐洲藥物協會發起了PRIME(優先藥物)項目,針對歐盟區域內尚未滿足的醫療需求的藥物提供更強大的支持。通過PRIME、EMA會為藥物開發者在研發的早期提供更加主動的支持,以保證充分獲取到關于藥物獲益和風險的相關數據,并用于加速對藥物申請的評估。

監管部門負責提供利于藥品開發的有利環境,但藥品開發的過程不可預測,臨床試驗的各個階段都存在很高的失敗率,有時甚至在監管部門批準和上市后仍會失敗。

2017年菲律賓發生了一起廣受關注的藥物研發挫敗事件。賽諾菲Dengvaxia是全球首個革登熱疫苗,但由于生產商在臨床研究中獲得了新數據,不得不暫停了全國范圍內針對學齡兒童的疫苗接種活動。

在阿爾茲海默這一疾病領域的研究歷來充滿坎坷,同樣在2017年,三種候選藥物停止了開發。Solanezumad在III期研究中,發現其在輕度癡呆患者中未達到主要終點致使開發終止。

根據外部數據監測委員會建議,由于未觀察到治療效果,終止對β-分泌酶1抑制劑verubecestat的II/III期開發,該藥用于治療輕度至中度AD,當前Merck仍在繼續其治療由阿爾茨海默氏病(前驅AD)引起的遺忘性輕度認知障礙(aMCI)的III期研究。

同時,Astellas也作出了停止開發ASP-3662的戰略決定,該藥已經針對阿爾茨海默氏病患者的躁動癥狀治療進行了II期試驗。此外,Pfizer宣布今年此類第二項決定,停止所有的對阿爾茨海默氏癥和帕金森病的進一步研究。

除在研發過程中出現的各種意外,藥品研發還面臨另外一種挑戰:研發過程中市場發生變化。而2017年,直接作用抗病毒藥物(DAA)和最近的DAA組合已經改變了丙型肝炎的治療模式。雖然當前有11種單藥和8種固定劑量組合療法可用,但種種跡象表明,市場已經飽和,去年有多個在研產品被終止開發。

并購促進管線產出

研究顯示,制藥公司的合并,尤其是大型合并,將會促進對藥物管線的產出,原因有兩點:第一,客觀評判、綜合考慮所有管線項目;第二,在特定治療領域中選取最有希望的科研技術并擇機推廣。

就第一點來說,2017年6月 Johnson & Johnson (J&J)以300億美元完成收購Actelion,成為2017年內最大的一起并購。通過收購,補充了J&J的研發管線,同時將Actelion完備的肺動脈高壓藥物特許經營權納入其上市產品旗下。Actelion的藥物發現業務和早期臨床開發資產分拆到新成立的瑞士公司Idorsia。

而另一種,則是整合固定領域資源,提前優勢產品的上市時間。2017年10月初,Gilead以119億美元完成了對Kite Pharma的收購。并購完成兩周后,Kite的主導產品CAR-T療法過FDA批準并立即上市,Kite將作為Gilead的全資子公司繼續運作,而正在早期開發階段還有其他幾種基于CAR-T技術的產品。

并購促進管線產出,優化科研技術。同時,也會有改變當前治療模式,促進研究傾向長效制劑和高依從、高便利的治療方案。

例如,在治療流感領域,Shionogi的帽依賴性核酸內切酶抑制劑 baloxavirmarvoxil已遞交日本審查,適應癥為成人和兒童的 A 型和 B 型流感。由于不受年齡大小限制,僅需接受一次口服給藥,baloxavir預計將成為一種高依從性的,非常方便的治療方案。該新型藥物對包括禽流感(H5N1 或 H7N9)在內的各種 A 亞型流感表現出高于現有抗流感藥物的抗病毒效果。在缺乏有效的通用流感疫苗的情況下,新型抗病毒藥物是對當前治療的重要補充。

而艾滋病治療領域,-CD4單克隆抗體(Mab)艾巴利珠單抗 (TaiMed Biologics)可能作為艾滋病毒/艾滋病治療的一種全新方法將在2018年獲批,目前正接受FDA的優先審查,該藥針對多重耐藥性的 HIV-1病毒。如果獲得批準,這將是在近10年內上市的首個新型抗逆轉錄病毒治療機制,也是唯一不需要每天給藥的治療方法。Ibalizumab也獲得突破性治療稱號和孤兒藥狀態。

本文編輯自科睿唯安《2017年度新藥報告》。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|