|

|

|

|||||

|

||||||

巨頭新藥成績榜:默沙東、諾華、羅氏前三甲!摘要:

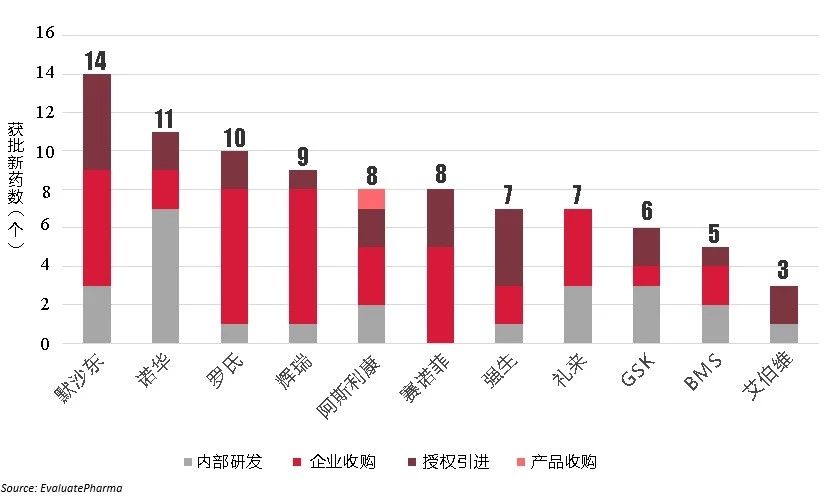

醫藥網6月11日訊 當涉及到新藥上市,公司規模并不是最重要的影響因素。過去5年,默沙東(Merck &Co)在獲批新藥數量上冠絕群雄。

而根據EP Vantage的最新分析,同是中等規模的艾伯維(Abbvie)和葛蘭素史克(Glaxosmithkline),其新藥批準數量不盡人意,尤其是兩家公司的研發線看起來都比較暗淡。

圖1 2013年-2018年第一季度大型藥企獲批新藥數量

GSK短期難進步

GSK的情況更加不理想,與EP Vantage去年做的分析相比,其在這些制藥巨頭中的排名又出現了下滑。GSK首席執行官艾瑪·沃姆斯利(Emma Walmsley)表示將加強公司的新藥研發線,但聚焦的主要研發資產都還處在早期階段,這意味著該公司新藥收獲的情況要在幾年后才能改善。

短期來看,艾伯維的前景似乎要好一點,因為其3個重磅產品elagolix、upadacitinib和risankizumab接近上市。不過,該公司不久前還是因為已經進入后期研發階段的Rova-T的失敗而遭受了一次沉重打擊。

GSK與艾伯維要加倍努力才能趕上默沙東,后者在2013-2018年第一季度共有14個新分子實體新藥被FDA批準上市,諾華(Novartis)以11個緊隨其后。

開放式創新更高效

新藥獲批上市并不能完全反映藥企的研發效率,事實上,多數情況下獲批的新藥來自企業外部——通過收購或授權引進而獲得。

不過,諾華是個例外,其獲批上市的新藥有超過一半是由內部研發的,包括其重磅產品如IL-17單克隆抗體Cosentyx和充血性心力衰竭治療藥物Entresto。市場普遍預測,這兩個新藥2024年的銷售額將分別超過30億美元和40億美元。

當然,從外部購買新藥并非壞事,在EP Vantage在分析中,市場前景最好的產品均來源于外部。例如默沙東的Keytruda,通過收購先靈葆雅(Schering-Plough)而獲得;百時美施貴寶(Bristol-Myers Squibb)也是通過收購Ono公司獲得Opdivo,以及通過收購杜邦制藥(Dupont)獲得抗凝藥Eliquis。

與外部合作的積極性不高或許可以解釋GSK在新藥獲批數量上表現不佳,投資者可能希望沃姆斯利最近就并購問題發表的意見預示著方向的改變。GSK將在其公布第二季度業績時公布研發方面的最新進展。

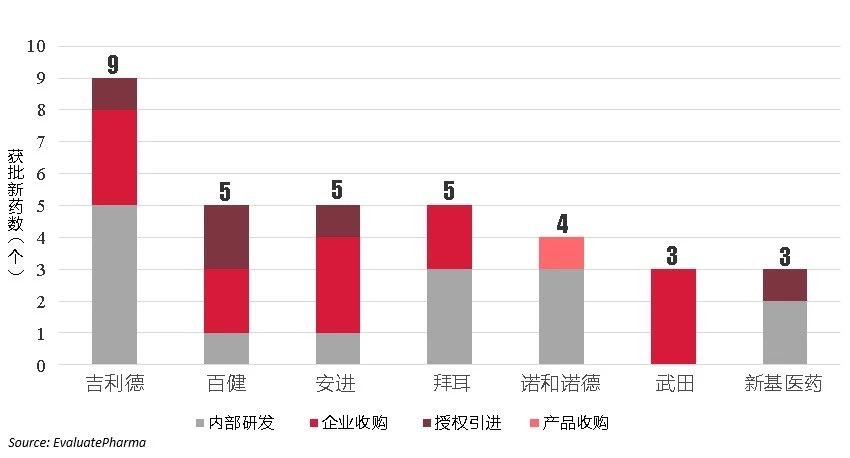

在對大型生物技術公司進行類似分析時,可以發現其與大型制藥企業之間的一些差異:前者更多地關注內部研發或通過并購獲得新藥,較少通過授權引進獲得新藥。

圖2 2013年-2018年第一季度大型生物技術公司獲批新藥數量

吉利德(Gilead)的新藥數量是生物技術公司中的佼佼者,2013-2018年第一季度有9個新分子實體獲批,與一些比較成功的大型制藥企業勢均力敵。在吉利德抗丙肝藥物銷售下滑的情況下,這一波新藥對其無疑是好消息。

相較而言,新基醫藥(Celgene)在新藥上市方面沒有什么進展,其業績還得繼續依賴Revlimid。

BMS未來最依賴新藥

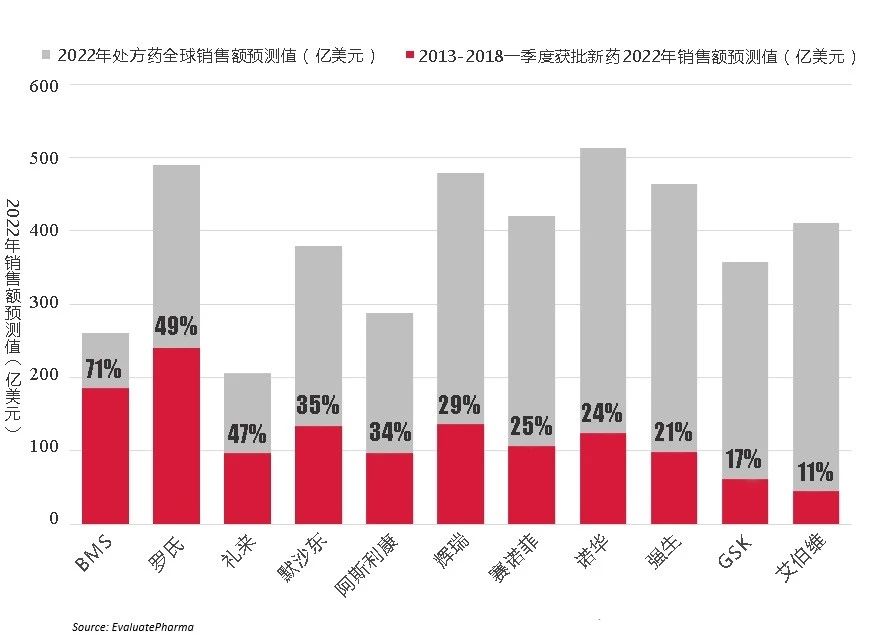

對于藥企而言,新藥成功獲批上市值得慶祝,但這只是第一步,隨后的市場表現也很重要。EP Vantage進一步分析了近5年批準的新藥對藥企2022年預期銷售額的貢獻程度。

圖3 新藥對大型藥企未來銷售的貢獻程度

從中可以看到,百時美施貴寶最依賴于新品上市,其2022年的收入中有很大一部分來自重磅產品Opdivo和Eliquis。

而艾伯維的命運仍然主要取決于其“大齡”的拳頭產品修美樂(Humira),預計新藥對該公司收入的貢獻將微乎其微。艾伯維處于研發后期的新藥上市后,或者修美樂的生物類似藥在美國上市(預計2023年)后,當前的情況將發生多大改變很值得關注。

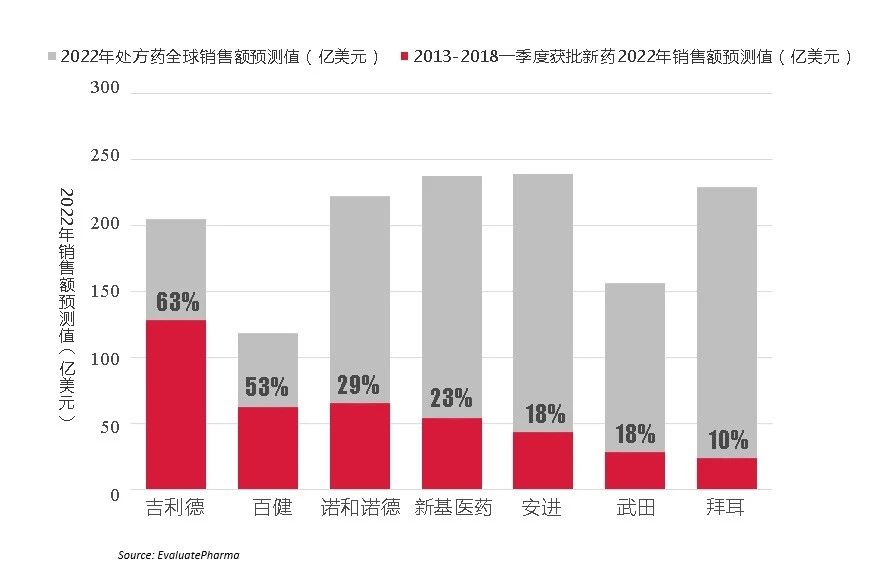

圖4 新藥對大型生物技術公司未來銷售的貢獻程度

在生物科技公司中,吉利德預計將最受益于新產品,但外界對其一些新藥仍存質疑。吉利德備受看好的抗HIV三聯復方新藥Biktarvy今年第一季度的表現令人失望,但該公司指出其僅上市6周,還不能這么早就下結論。

吉利德對CAR-T的押注最終可能被證明是一個昂貴的錯誤,因為在一個新興行業無法保證商業成功,但目前吉利德正在慶祝Yescarta第一季度的銷售額遠超預期。

不過,吉利德花費在Yescarta開發商Kite制藥上的120億美元,與武田制藥(Takeda)最近對夏爾(Shire)的460億英鎊(合620億美元)收購報價相比,有些相形見絀。新產品對公司收入的貢獻微小也是武田熱切想要進行交易的原因。

其他存在類似問題的公司可能很快就會被迫出手并購,希望最終獲得平衡。購買增長力是藥企策略的重要組成部分,但也有買得太高價的風險。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|