|

|

|

|||||

|

||||||

復(fù)宏漢霖、信達(dá)、恒瑞…中國(guó)生物類(lèi)似藥第一槍打響摘要:

醫(yī)藥網(wǎng)6月12日訊 2020年,全球生物類(lèi)似藥的銷(xiāo)售額將有望超過(guò)90億美金!

這并非是盲目的樂(lè)觀臆斷。據(jù)IMS統(tǒng)計(jì),銷(xiāo)售額約合800億美金的生物藥將在2020年前陸續(xù)到期,而生物藥的高速增長(zhǎng)是明確可見(jiàn)的,僅以抗體類(lèi)藥物為例,作為生物藥的一個(gè)分支,其全球銷(xiāo)售額就已經(jīng)從2011年的不到500億美金增加到了2017年的1060億美元,7年的復(fù)合增長(zhǎng)率為11.5%。而生物原研藥的專(zhuān)利到期,無(wú)疑會(huì)為生物類(lèi)似藥的上市奠定好市場(chǎng)空間。

而另一方面,全球生物類(lèi)似藥的臨床注冊(cè)路徑正在得以明確。較先行的歐盟已于2004年出臺(tái)類(lèi)似藥的注冊(cè)路徑,美國(guó)于2010年出臺(tái)生物制品價(jià)格競(jìng)爭(zhēng)與創(chuàng)新法案(BPCIA),中國(guó)則在2015年出臺(tái)生物類(lèi)似藥的注冊(cè)征求意見(jiàn)稿,而正式的版本或許也將很快發(fā)布。全球生物類(lèi)似藥注冊(cè)路徑的明確,無(wú)疑將會(huì)降低生物類(lèi)似藥研發(fā)注冊(cè)過(guò)程中面臨的不確定性,從而縮短研發(fā)時(shí)間。

具體到中國(guó),生物類(lèi)似藥的巨大市場(chǎng)空間,正在開(kāi)始迸發(fā)。

1.開(kāi)啟后發(fā)優(yōu)勢(shì)

相較于全球市場(chǎng)的用藥情況,中國(guó)市場(chǎng)生物藥的待開(kāi)發(fā)空間還有很大。

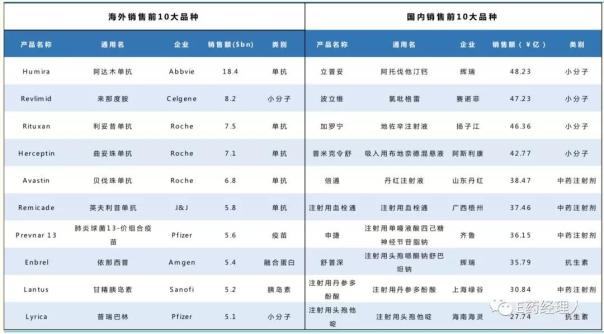

2017年,海外銷(xiāo)售前十大品種中有8個(gè)是生物藥,包括單抗、疫苗和胰島素等,主要針對(duì)類(lèi)風(fēng)濕關(guān)節(jié)炎、腫瘤、肺炎和糖尿病等適應(yīng)癥,產(chǎn)品的治療適應(yīng)癥明確,且為治療的一線用藥。

反觀國(guó)內(nèi),前十大品種多數(shù)是過(guò)期原研藥和獨(dú)家中藥注射劑,其中立普妥、波立維等多數(shù)針對(duì)心血管慢性病,而腫瘤領(lǐng)域也以輔助治療產(chǎn)品為主,真正國(guó)際治療的一線用藥在國(guó)內(nèi)上市后由于醫(yī)保和招標(biāo)問(wèn)題,產(chǎn)品的可及性較差,并且很多治療的一線用藥,國(guó)內(nèi)尚未上市,巨大的臨床需求尚未被滿足。

海外和國(guó)內(nèi)2017 年銷(xiāo)售前10 大品種

但不管是在研發(fā)層面還是臨床成功率層面,中國(guó)生物類(lèi)似藥的開(kāi)發(fā)均后發(fā)優(yōu)勢(shì)明顯。生物類(lèi)似藥的開(kāi)發(fā)更注重對(duì)于產(chǎn)品的特性分析,其目的是證明其與原研生物藥的類(lèi)似性,而原研藥則是要通過(guò)臨床證明其安全性和有效性。臨床研究層面,生物類(lèi)似藥可以在生物臨床II期直接進(jìn)入臨床III期。

整體來(lái)看,生物原研藥的研發(fā)周期在10年以上,而生物類(lèi)似藥的時(shí)間則為8年。生物原研藥的研發(fā)成本在8億美金以上,而生物類(lèi)似藥研發(fā)支出在2億美元左右,而國(guó)內(nèi)由于成本優(yōu)勢(shì)則會(huì)更低。

而從臨床成功率來(lái)看,對(duì)于已經(jīng)證實(shí)有效的靶點(diǎn)而言,后發(fā)企業(yè)可以省去前期靶點(diǎn)研究的基礎(chǔ)性開(kāi)發(fā)的成本,例如對(duì)于革命性的PD-1靶點(diǎn),后發(fā)企業(yè)可以節(jié)省大量證明靶點(diǎn)有效性的試錯(cuò)成本。臨床層面還可以參照已經(jīng)成功或者失敗的方案,從中進(jìn)行改進(jìn),例如針對(duì)更加有效的細(xì)分人群進(jìn)行針對(duì)性試驗(yàn)。

數(shù)據(jù)顯示,生物藥由于安全性的優(yōu)勢(shì),臨床的成功率天然是小分子化藥的1.85倍。其次由于Biosimilar 的后發(fā)優(yōu)勢(shì),整體的臨床成功率可以從11.5%提高到70%。

生物類(lèi)似藥后發(fā)優(yōu)勢(shì)明顯

2.人才、資本利好已現(xiàn)

大批海外科學(xué)家回國(guó)創(chuàng)業(yè),借助資本的力量組建在研管線,是這一時(shí)期中國(guó)生物制藥的一個(gè)基本面相。

尤其是以國(guó)家千人計(jì)劃為代表的專(zhuān)家學(xué)者,在如今中國(guó)生物制藥領(lǐng)域更是展露崢嶸,例如信達(dá)生物的俞德超、再鼎醫(yī)藥的杜瑩、百濟(jì)神州的王曉東、歌禮藥業(yè)的吳勁梓等等,這些人所創(chuàng)立的公司既有重磅生物藥產(chǎn)品即將面世,又在資本市場(chǎng)得到了良好的反饋。

中國(guó)千人計(jì)劃入選人數(shù)

資金亦持續(xù)涌入。數(shù)據(jù)顯示,2016年進(jìn)行醫(yī)投資的機(jī)構(gòu)數(shù)量是226家,是2010年參與醫(yī)藥投資機(jī)構(gòu)數(shù)量投資的2倍多。2010年到2016年中國(guó)股權(quán)投資醫(yī)藥行業(yè)的投資數(shù)量和金額都保持提升狀態(tài),特別是2015年和2016年,相對(duì)之前大幅提高,其中投資數(shù)量從100左右提高到200以上,投資金額從70-90億之間提升到200億以上。

生物制藥領(lǐng)域投資數(shù)量和投資金額位居醫(yī)藥行業(yè)投資第一。從細(xì)分領(lǐng)域來(lái)看,2016 年生物制藥領(lǐng)域的投資案例數(shù)為64起,占全部醫(yī)藥行業(yè)投資案例總數(shù)的29.2%,位居第一;2016年生物制藥領(lǐng)域的投資金額為47.21億,占所有醫(yī)藥行業(yè)投資金額的20.3%,位居第一。

3.政策加持,醫(yī)保談判已放量

對(duì)于中國(guó)的生物藥領(lǐng)域而言,過(guò)去一年最重要事情之一一定是國(guó)家藥價(jià)談判。2017年7月,國(guó)家醫(yī)保談判目錄最終結(jié)果公布,36個(gè)品種最終入選,其中曲妥珠單抗、貝伐珠單抗、利妥昔單抗、尼妥珠單抗、雷珠單抗和康柏西普等生物藥談判成功。

從醫(yī)保目錄執(zhí)行的進(jìn)度而言,截止到2018年5月,半數(shù)省份開(kāi)始執(zhí)行新版醫(yī)保目 錄,基本所有省份開(kāi)始執(zhí)行新版談判目錄。對(duì)于生物藥來(lái)說(shuō),談判目錄不占藥占比是一個(gè)巨大的優(yōu)勢(shì)。2017年4月以來(lái),包括重慶、安徽、廣東、海南、天津以及浙江等省市相繼發(fā)布文件,明確藥價(jià)談判品種不納入藥占比。在整體醫(yī)院藥占比控制到30%以下的大背景下,談判目錄的企業(yè)優(yōu)勢(shì)明顯。從終端數(shù)據(jù)來(lái)看,隨著醫(yī)保目錄調(diào)整和談判目錄藥占比政策的落地談判目錄產(chǎn)品銷(xiāo)量增長(zhǎng)明顯,尤其是一線治療的抗體,同比增速都在100%以上。

談判藥品2017年三季度銷(xiāo)量逐季加速

整體而言,中國(guó)由于長(zhǎng)期的藥品審批、醫(yī)保支付和臨床醫(yī)生教育不足的問(wèn)題,生物藥的臨床需求尚未滿足。隨著人才、資本的持續(xù)投入和審批的加速,越來(lái)越多的企業(yè)進(jìn)入生物藥的研發(fā)領(lǐng)域,預(yù)計(jì)未來(lái)將有大批生物藥上市。同時(shí)由于中國(guó)生物類(lèi)似藥注冊(cè)路徑的清晰,醫(yī)保談判目錄的落地,中國(guó)的生物類(lèi)似藥將出現(xiàn)爆發(fā)式發(fā)展。

4.重磅生物類(lèi)似物,誰(shuí)最先在中國(guó)落地?

從全球來(lái)看,目前專(zhuān)利即將到期的生物藥以利妥昔單抗、曲妥珠單抗、阿達(dá)木單抗和貝伐珠單抗銷(xiāo)售額最為可觀。

其中,利妥昔單抗2017年銷(xiāo)售額73.88億瑞士法郎,同比增長(zhǎng)1.21%; 曲妥珠單抗 2017年銷(xiāo)售額70.14億瑞士法郎,同比增長(zhǎng)3.42%; 阿達(dá)木單抗2017年銷(xiāo)售額 184.27億美金,同比增長(zhǎng)14.61%;貝伐珠單抗2017年銷(xiāo)售額66.88億瑞士法郎,同比增長(zhǎng)-1.40%;

而國(guó)內(nèi)相關(guān)產(chǎn)品的生物類(lèi)似藥研發(fā)也都在進(jìn)展之中。利妥昔單抗方面,中信國(guó)健抗 CD20單抗由于臨床數(shù)據(jù)規(guī)范性問(wèn)題撤回,復(fù)宏漢霖針對(duì)DLBCL適應(yīng)癥申報(bào)生產(chǎn),為國(guó)內(nèi)首家;神州細(xì)胞和信達(dá)生物均為臨床三期,進(jìn)展比較靠前。同時(shí),復(fù)宏漢霖針對(duì)RA適應(yīng)癥在臨床I期,為國(guó)內(nèi)首家。

曲妥珠單抗方面,中信國(guó)健抗HER2單抗由于臨床數(shù)據(jù)的規(guī)范性問(wèn)題撤回;嘉和生物的抗HER2單抗于2016年3月開(kāi)展臨床III期,為目前進(jìn)展最快的產(chǎn)品;復(fù)宏漢霖曲妥珠單抗生物類(lèi)似藥于2016年9月進(jìn)入臨床III期,排名第二,同時(shí)復(fù)宏漢霖在烏克蘭、菲律賓、波蘭等同步開(kāi)展臨床III期試驗(yàn),一方面進(jìn)入歐盟等高端市場(chǎng),另外一方面也為拓展?jié)摿κ袌?chǎng)做好準(zhǔn)備。百奧泰針對(duì)乳腺癌適應(yīng)癥于2018年3月進(jìn)入臨床III期。其他企業(yè)處于臨床I期或者臨床前研究階段。

阿達(dá)木單抗的生物類(lèi)似藥競(jìng)爭(zhēng)則最為激烈,目前信達(dá)生物、百奧泰、海正藥業(yè)針對(duì)強(qiáng)制性脊柱炎進(jìn)入臨床III期,排隊(duì)靠前;蘇州眾合、嘉和生物和上海賽金針對(duì)類(lèi)風(fēng)濕性關(guān)節(jié)炎適應(yīng)癥進(jìn)入臨床III期;復(fù)宏漢霖針對(duì)銀屑病適應(yīng)癥進(jìn)入臨床III期,為該適應(yīng)癥國(guó)內(nèi)最快。另有多家企業(yè)在研。

貝伐珠單抗方面,在非小細(xì)胞肺癌(NSCLC)領(lǐng)域,信達(dá)生物針對(duì)非小細(xì)胞肺癌于2016 年11月進(jìn)入臨床III期,為國(guó)內(nèi)目前進(jìn)展速度最快;齊魯制藥于2016年12月進(jìn)入臨床III期,排名第二。后續(xù)包括東曜藥業(yè)、北京天廣實(shí)、百奧泰、嘉和生物、博安生物等;另有多家目前臨床I期。

結(jié)直腸癌(CRC)領(lǐng)域,復(fù)宏漢霖針對(duì)CRC適應(yīng)癥于2018年3月進(jìn)入臨床III期,是國(guó)內(nèi)針對(duì)該適應(yīng)癥最快的企業(yè);另外,先聲藥業(yè)、恒瑞醫(yī)藥、正大天晴等針對(duì)CRC適應(yīng)癥處于臨床 I 期。

濕性年齡相關(guān)性黃斑變性(wAMD)領(lǐng)域,原研未獲批該適應(yīng)癥,但是從靶點(diǎn)機(jī)理方面可行,而且海外存在off-label使用的情形,國(guó)內(nèi)目前僅有江蘇泰康按照新藥途徑申報(bào)改靶點(diǎn)的臨床,于2016年1月進(jìn)入臨床I期。

|

|

友情鏈接

Copyright ?2015 廣東穗康醫(yī)藥有限公司

粵ICP備15022662號(hào)(粵)

-技術(shù)支持:信息管理部|聯(lián)系我們

|