|

|

|

|||||

|

||||||

千億市場大洗牌 未過一致性評價企業哭了……摘要:

醫藥網9月15日訊 國家藥品帶量集采試點工作即將全面鋪開,第一批帶量采購清單已公布,涉及33個一致性評價品種,影響千億市場。自此醫藥股連續第三天遭遇下挫,但據智通財經分析,盡管板塊尚未翻紅,其K線走勢已在努力收窄。支撐醫藥股高估值的邏輯并沒有改變:一是創新藥加速;二是仿制藥評價工作;三是健康消費升級。

未過一致性評價徹底沒戲,33品種率先帶量采購

9月11日上午,國家醫療保障局主導下的試點聯合采購在上海召開座談會,會上介紹了聯合采購要求及操作方法,并公布了第一批帶量采購的33個一致性評價品種清單,未通過一致性評價企業無緣此次采購。

4個直轄市北京、上海、天津、重慶和7個省會城市廣州、深圳、沈陽、大連、西安、成都、廈門參加此次帶量采購試點。據了解,試點的這11城市大概占了全國20%~30%的藥品市場,根據所有公立醫療機構年度藥品總用量的60%~70%估算采購總量,中標企業將直接獲得全國12%~21%的市場。

表1:國家試點藥品集中采購品種清單

(來源:國家醫保局文件、米內網數據庫)

據米內網數據統計,本次試點采購清單入選的品種在2017年中國公立醫療機構(中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院)終端銷售額近800億元,加上中國城市零售藥店終端的銷售額合計有近千億。從各個品種銷售額看,超過50億元的有5個,其中硫酸氫氯吡格雷片以114.79億元的銷售額領跑,其原研廠家為賽諾菲。

首批千億體量市場,華海藥業成大贏家,輝瑞、施貴寶受沖擊最大

本次試點采購清單的33個品種,涉及近千億市場,仿制藥企業與原研廠家注定會有一場激烈的價格博弈戰。從各品種的原研廠家看,輝瑞涉及的品種有4個,所受沖擊較大,阿斯利康、賽諾菲、施貴寶各有3個品種,禮來、葛蘭素史克、默沙東各有2個品種。以上企業也參與了本次試點采購座談會。

表2:通過一致性評價品種數TOP4企業

(來源:米內網數據庫)

從通過一致性評價企業的情況看,浙江華海藥業以7個品種成大贏家,中國生物制藥、石藥集團、揚子江均有4個品種。以上企業所涉及品種銷售額大,有望成為本次采購的大贏家。

價格大廝殺即將拉開戰幕,唯一中標者獨占70%市場

此次帶量采購同一通用名下有3家及以上企業入圍的為充分競爭,采取競價采購,價低者得,預估降價幅度40%;如果是2家企業入圍的則為不充分競爭,將通過議價采購,但據透露,需要企業主動降價,并高于平均降幅,預估降價幅度20%;如果僅1家企業入圍的則無競爭,將通過談判降價采購,預估降價幅度為10%。

競價采購:勢必開啟價格大戰

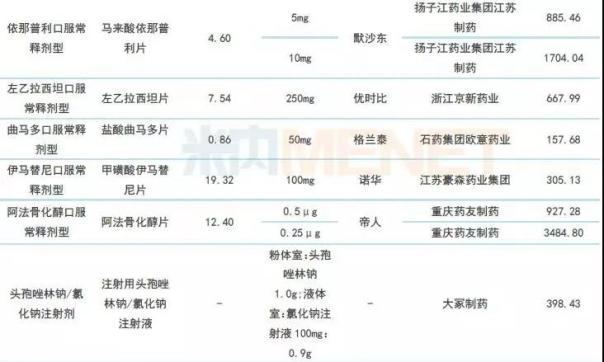

表3:一致性評價通過廠家數3家以上的仿制藥競爭情況

(來源:米內網數據庫)

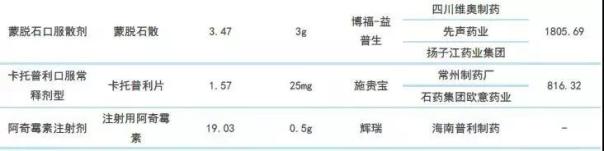

據醫保局公開的33個通用名統計,截至目前,已有5個品種通過一致性評價的廠家達到3家,分別為瑞舒伐他汀鈣片(10mg)、苯磺酸氨氯地平片(5mg)、頭孢呋辛酯片(250mg)、富馬酸替諾福韋二吡呋酯片(300mg)、蒙托石散(3g),這5個品種競爭激烈,將采取競價采購,價低者得,中標企業面臨的降價壓力較大,預估降價40%。

從5個品種在2017年中國公立醫療機構終端競爭情況看,除了頭孢呋辛酯片,其他4個品種的市場基本由原研廠家占領,仿制藥企業瓜分到的市場份額并不高。在此次帶量采購中,這4大品種的原研廠家可能會遭遇較大沖擊,價格與仿制藥相差不大的原研廠家可能會為了保留市場而選擇降價,而價差較大的原研廠家則面臨艱難的選擇。作為仿制藥企業壓力也不小,畢竟除了原研廠家,還有3家企業共同追逐1個中標名額。

此次帶量采購試點的11個城市均為直轄市和省會城市,也是藥企們重點關注的區域,為了占據這些市場的份額,企業們絕對不會因為價格而輕易放棄,一場“價格大戰”在所難免。

議價采購:市場份額大的企業或更愿意降價

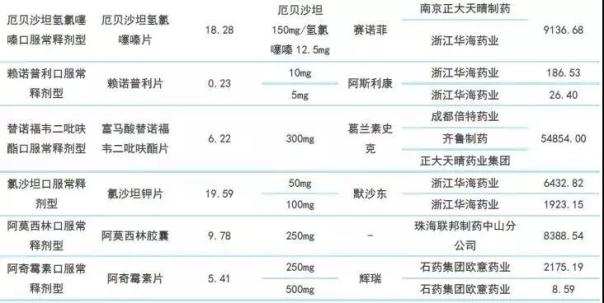

表4:一致性評價通過廠家數達2家的仿制藥競爭情況

(來源:米內網數據庫)

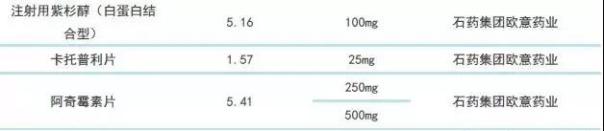

從33個藥品通用名看,截至目前,有7個品種通過一致性評價廠家數已達2家,這些品種將通過議價方式進行采購,但需要企業主動降價,并高于平均降幅,預估降價幅度20%。

從7個品種在2017年中國公立醫療機構的終端競爭情況看,阿托伐他汀鈣片(10mg)、瑞舒伐他汀鈣片(5mg)、恩替卡韋分散片(0.5mg)、卡托普利片(25mg)、厄貝沙坦片(75mg)等品種的仿制藥企業市場占比較高,為了保住原有的市場份額,一些占據較大市場份額的企業可能會在可以承受的降價幅度內選擇降價。

但是也有一些企業擔心,如果降價中標后,醫生不愿意用,反而使用其他高價藥品替代,對于已在國內有穩定市場的這家藥企來說,藥品可能面臨“低價死”、“丟失市場份額”。事實上,本輪試點采購還規定,不調整醫院的醫保額度,采用國產仿制藥替代原研藥后節省下來的醫保費用歸醫院自主支配,用于提高醫務人員的收入,相信在這個利益刺激之下,醫院將有足夠的動力保證用量,企業參與降價的積極性也會比較高。

談判采購:原研廠家不排除降價

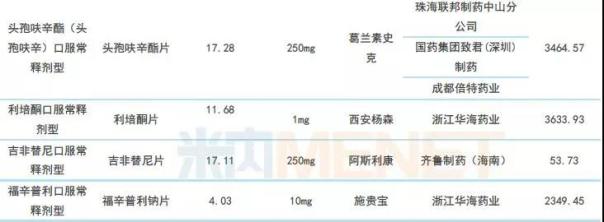

表5:一致性評價通過廠家數僅1家的仿制藥競爭情況

(來源:米內網數據庫)

截至目前,24個品種只有1家企業通過一致性評價,這些品種將通過談判的方式進行采購。這是否表明這些企業更有優勢穩占市場?其實不盡然,一方面不排除原研廠家為了搶占市場可能降價,另一方面,醫保部門對于各品種都有自己的預期心理價位,企業若想要自己的產品突圍,最終落腳點還是在報價上。

從以上品種在2017年中國公立醫療機構終端競爭情況看,不少品種原研企業的市場份額是比較高的,如硫酸氫氯吡格雷片、吉非替尼片、阿奇霉素片、左乙拉西坦片等,其中硫酸氫氯吡格雷片在2017年中國公立醫療機構終端銷售額已超過百億,而從2018年硫酸氫氯吡格雷片中標價格看,原研廠家與仿制藥企業品種之間價格相差并不是很大,不排除原研廠家為了搶占市場而降價。

來源:米內網數據庫、國家醫保局文件

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|