|

|

|

|||||

|

||||||

藥店抗哮喘用藥市場:國產品牌勁增 口服劑型主導摘要:

醫藥網10月12日訊 隨著全球工業化的快速發展,支氣管哮喘成為了全球性最常見的慢性呼吸道疾病之一。受地球生態環境變化的影響,多種過敏性反應疾病呈現出不斷增長的趨勢,導致了季節性咳嗽、哮喘和過敏感性鼻炎的頻繁發生,同時受煙草、職業性粉塵和污染物等的危害,慢性阻塞性肺部疾病的發生率也有增無減。

抗哮喘藥零售市場快速發展

近年來,隨著醫療保障體系覆蓋率逐年提高、醫保定點藥店的增加、醫院處方的外流和可用于醫療的消費支出增長的四大利好因素下,呼吸系統及抗哮喘藥物藥店零售市場呈現出逐年擴大的態勢。

米內網數據顯示,2016年國內重點城市零售藥店呼吸系統西藥終端銷售額為33.87億元,同比上一年增長了5.94%;將該樣本醫院數據放大至全國市場規模,國內呼吸系統藥品零售額已超過了500億元,同比上一年增長了5.7%。

我國藥店零售市場常用的抗哮喘西藥與醫院用藥結構相同,由白三烯受體拮抗劑、腎上腺皮質激素、β-腎上腺素受體激動劑、M膽堿受體拮抗和磷酸二酯酶抑制劑五大類藥物構成。雖然吸入劑型藥物無胃腸道降解影響及無肝臟首過效應,能夠靈活控制給藥劑量直達肺部,且具有用藥量小、起效快、副作用小的優勢,但是由于其零售價格較高,反而不如口服常用制劑暢銷。另外,醫院用量較大的注射劑在藥店銷售較小,導致了抗哮喘口服常用劑型銷售量主導了零售市場。

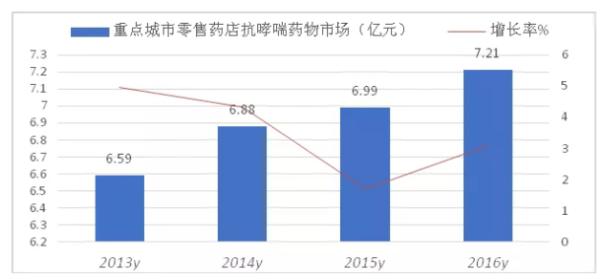

數據顯示,2016年國內重點城市零售藥店抗哮喘藥市場為7.21億元,同比上一年增長了3.08%。其中抗哮喘口服制劑銷售額占據了40%的市場份額,但是由于價格較吸入劑型藥物低,因此是零售藥店銷售量較大的藥物(見圖1)。

圖1 重點城市零售藥店抗哮喘藥物市場情況

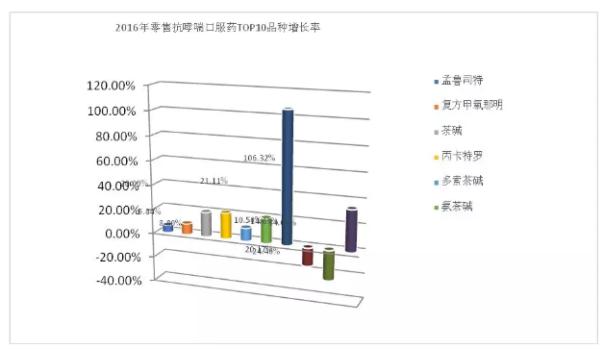

2016年,國內重點城市零售藥店口服抗哮喘藥TOP10品種的市場銷售額達到了2.87億元,同比上一年增長了7.35%,TOP10品種中孟魯司特是居銷售首位的藥物,復方甲氧那明居第二位,隨后是茶堿、丙卡特羅、多索茶堿、氨茶堿、吡嘧司特、茶新那敏、茶堿麻黃堿和復方茶堿甲麻黃堿,它們成為了零售藥店抗哮喘的當家的品種(見圖2)。

圖2 2016年重點城市零售藥店口服抗哮喘藥TOP10品種增長率

孟魯司特一枝獨秀

1998年美國FDA批準了默沙東開發的孟魯司特片劑和咀嚼片上市,商品名為Singulair,孟魯司特屬于白三烯受體拮抗劑。1999默沙東的孟魯司特獲準進入我國,商品名為順爾;2006年CFDA批準四川大冢的孟魯司特片劑和咀嚼片上市,商品名為白三平;2008年魯南貝特的孟魯司特片劑和咀嚼片獲得批文,商品名為平奇,從此形成了三足鼎立的市場格局。

白三烯作為一種強有力的炎癥介質,在哮喘的發病機制中起著重要的作用,調節白三烯可以達到抗炎的作用。雖然糖皮質激素是非常有效的抗炎藥物之一,但是它們并不能抑制哮喘患者氣道中白三烯的生成或者釋放,因此對白三烯合成的抑制,可有效地達到抗炎作用。

數據顯示,2016年國內重點城市藥店孟魯司特零售額達到了1.96億元,同比上一年增長了5.84%;其中默沙東的品牌藥占據了94.09%的市場比重,四川大冢的品牌藥占據了4.04%,魯南貝特的品牌藥占據了1.87%。近兩年,國產藥在價格優勢和學術推廣的作用下,市場占有率逐年增長,預計2017年重點城市藥店孟魯司特零售額將突破2.2億元市場規模,創下藥店抗哮喘類藥物零售額的新高(見圖3)。

圖3 重點城市零售藥店孟魯司特市場情況

茶堿及復方制劑穩步增長

在藥店零售市場中,茶堿及復方制劑占據較大的銷售量,數據顯示,2016年國內重點城市藥店銷售的茶堿及復方制劑有11個藥物,在TOP10行列中占據了7個席位;占據了抗哮喘口服制劑市場的21.47%。

復方甲氧那明居茶堿及復方制劑的首位品種,復方甲氧那明是由氨茶堿、鹽酸甲氧那明、那可丁和馬來酸氯苯那敏組成的復方制劑,臨床用于支氣管哮喘、喘息性支氣管炎等。

數據顯示,2016年國內重點城市藥店復方甲氧那明零售額6204萬元,同比上一年增長率為8.80%。第一三共(上海)的品牌藥“阿斯美”占據了87.18%,上藥信誼藥廠的“諾爾彤”占據了12.70%,長興制藥的“克之”占據了0.12%。國產藥品牌近年來增長強勁,2016年重點城市藥店零售額同比上一年增長了42.91%,而進口品牌僅增長了5.12%(見圖4)。

茶堿、多索茶堿和氨茶堿口服制劑也是藥店零售市場快速增長的藥物。2016年國內重點城市藥店茶堿口服片劑及膠囊零售額714萬元,同比上一年增長了20%,廣州邁特興華制藥的產品占據了66.85%的份額,白云山光華制藥占據了21.81%,其它15家企業的產品僅占據了11.34%(見圖5)。

2016年國內重點城市藥店多索茶堿零售額484萬元,同比上一年增長了10.50%。黑龍江福和華星制藥集團的產品占據了68.71%的份額,寧波天衡藥業占據了9.08%,浙江昂利康制藥占據了8.13%,上海凱寶藥業占據了5.61%,其它10家僅占據了5.73%(見圖6)。

氨茶堿是臨床上使用了多年的老品種,2016年國內重點城市藥店氨茶堿零售額405萬元,同比上一年增長了20.17%。TOP5產品銷售廠商中,上海衡山藥業的品種占據了26.08%的份額,山西云鵬制藥占據了11.45%,天津力生制藥占據了8.89%,西南藥業占據了9.83%,海南制藥占據了8.35%,其它15家占據了34.4%(見圖7)。

劑型:口服藥當家

綜合分析顯示,在零售終端方面,大多數呼吸道疾病患者的用藥偏好仍以口服固體制劑為主,由于使用便利性以及價格因素等方面的影響,導致吸入劑型類藥物的份額偏少,與國內重點城市公立醫院化藥統計數據有著較大差異性。

隨著哮喘治療藥物國產化的加快,口服制劑和復方制劑推廣力度越來越大,全身用藥數量上已經超過局部用的吸入劑型類藥物。目前增長最快的哮喘藥大類為白三烯拮抗劑,在抗過敏性鼻炎、哮喘的治療中,口服、注射以及吸入療法已成為分庭抗禮之勢。

圖4 重點城市零售藥店復方甲氧那明市場情況

圖5 重點城市零售藥店茶堿市場情況

圖6 重點城市零售藥店多素茶堿市場情況

圖7 重點城市零售藥店氨茶堿市場情況

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|