|

|

|

|||||

|

||||||

業績寒冬已到!醫藥流通企業五大考驗摘要:

醫藥網1月17日訊 在各方因素掣肘下,2018年以來,國內醫藥流通行業可謂陰云密布:“零差率”余溫尚在,“藥占比”影響持續,“兩票制”火力未消,“4+7”帶量采購再懸一劍。

總體來看,政策目標各有側重,但對醫藥流通行業無疑會產生短期沖擊效應。反映在終端市場層面,則是行業增速的持續放緩。根據IQVIA最新數據,2018前三季度百床以上醫院市場增幅僅2.48%,創多年來歷史新低。毋庸置疑,當前以等級醫院終端作為銷售主陣地的大多數醫藥流通企業面臨前所未有的增長困境與業績寒冬。

大環境

挑戰疊加,業績寒冬已到

痼疾”加劇

打開來看,流通增長“八面來風”的挑戰無非是政策的疊加。

一是“兩票制”對流通企業收入結構的影響仍待消化。以純銷、調撥業務為主要業務形態的藥品流通企業,存量調撥業務中有相當比例的商業對商業的調撥不符合兩票規定,因此,動輒數以億計的調撥損失,體現于報表層面就是最直觀的銷售規模縮減。

二是藥品降價、“藥占比”控制、輔助用藥嚴控等政策下,等級醫院藥品采購總額增速下滑。量價齊跌的大背景下,藥品采購金額同比負增長的醫院亦不在少數。“屋漏偏逢連夜雨”,醫藥流通企業調撥業務削減的同時,醫院純銷業務同樣面臨嚴峻挑戰。

再者,各區域頻繁的二次議價、GPO、動態調價,都在進一步壓縮流通企業利潤空間。而供應鏈上醫療機構依然保有終端較強勢的話語權,因財政補貼不到位、醫院基建等導致的醫院長期拖欠流通企業藥品賬款的問題仍廣泛存在并局部惡化。

外部嚴峻的形勢必然加速行業內部競爭。當前流通企業之間在上游品種授權、下游終端資源爭奪上已趨于白熱化。比如,制藥企業在品種的區域經銷商授權上,除了考驗流通企業終端網絡、倉儲物流、政府事務等能力外,資金與回款實力也成為重要指標,預付款已成為一級商開戶的必備條件,這極大地加重了流通企業的資金壓力。

紅利已不再、改革正當時

事實上,流通行業面臨的上述問題鮮少最近才出現。多年來,資本市場上看衰流通、看跌商業的論調一直此起彼伏,國內外皆如此。那么,為何當下的困境令行業及眾多企業感受如此深刻?筆者認為,核心原因可簡要歸納為“紅利已不再,改革正當時,問題待解決”。

其一,過去十年,醫保紅利驅動行業增長的事實顯而易見,業內1.3萬藥批企業或多或少都在此紅利庇佑之下獲得生存與發展。

其二,近兩年來,藥改舉措集中發力:“兩票制”+“營改增”合力清理流通渠道,“零差率”“藥占比”控制逐步改變醫院對藥品的價值主張,一致性評價重排仿制藥質量層次與競爭格局,超級醫保局以性價比為目標主導戰略購買……每一項真刀實槍的改革,對流通行業短期內都是利空。

其三,我國醫藥流通產業發展層次待升級,行業整體仍存在“三低”問題,即集中度低、專業化服務及附加值低、集約化程度低。雖有領先企業在專業化服務領域頗具特色,但對標美國(醫藥流通前三強收入占比95%)、日本(醫藥流通前三強收入占比65%),我國醫藥流通產業整體發展能級仍待提升。

新征程

撥開迷霧,直面五大考驗

可以肯定的是,當前國家醫改各項綜合改革必然加速醫藥流通產業升級,促進優勝劣汰。在此過程中,行業增速理性回歸,企業轉型陣痛不可避免。有券商描述醫藥流通已正式入冬。但筆者認為——冬已至,春可期。行業飽經寒冬歷練,方能萌發勃勃生機。低位增長、內外承壓,正好給了流通企業自我審視、厚積薄發的機會。

1、降本之考

如何向內部挖潛要效益?

新時期有哪些關鍵點?

過去的年代,大多數流通企業習慣于向市場求增長;當前,行業則已進入向內部挖潛要效益的時期。降本、控費、增效已成為流通企業必須面對的重要命題。

流通企業并非簡單的進銷存運,還具備強大的金融功能,流程與結構的優化對效益的提升大有裨益。

因此,企業管理者必須自我審視——預付款業務有無轉授信業務的可能性,從而提升資金周轉效率?庫存周轉能否進一步優化?畢竟當前藥品價格動調頻繁,快速的庫存周轉可以規避諸多因降價引起的上游補償不到位的風險。此外,業務人員有沒有將應收賬款的確認與催討落到實處?有沒有專項的針對大數額長賬齡應收的解決方案?

此外,如何聯動內外部資源進行后臺集約?大到物流是否需要升級,自建或租賃?小到如何聯合物流、采購、銷售、質量、財務等部門優化爆倉情況,或如何盤活空余貨位攤銷固定成本?等等。

2、立項大考

哪些從前經營層看不見或看不起的小問題,如今卻關乎生死存亡?

改革密集推進,順應市場發展趨勢的品種結構、客戶結構、渠道結構都發生了變化,考驗企業的整體運營與管控實力。

當前新品上市加快,腫瘤藥品國家醫保談判快速執行,仿制藥一致性評價如火如荼。在此背景下,流通企業能否第一時間備戰,順勢調整品種結構,就顯得至關重要。

具體到執行層面,企業雖說可以不用實時排摸品種、梳理渠道,但這根弦絕不能松。比如:動銷庫存中一致性評價通過品種有幾個?品種結構如何?銷售占比高的品種是否“神藥”?有無市場前景?……對于這些情況,相關人員必須了如指掌并有優化方案。

此外,在應對渠道結構的變化上,也需要企業堅定決心創新模式、攻堅克難。基層市場開戶困難、回款慢,到底做不做?怎么做?民營醫院資信如何保障?……

變革與轉型期,企業需要面對和解決的戰略與戰術問題錯綜交織。在快速變革的時代,以往經營層看不見或看不起的小問題,如今卻關乎生死存亡。

3、合作大考

為什么工商合作仍是良策?

新時期如何“抱團取暖”?

業內周知,工商合作看起來很美好,做起來很困難。不同企業體制機制、利益沖突與分歧,致使很多合作難以達效。

然而筆者認為,隨著改革深入影響醫藥供應鏈各領域,新時期醫藥工商合作的內涵與外延已經發生了變化。

一方面,品種、區域、渠道增長分化,綜合費率與管理成本提升,而銷售遭遇“天花板”。“生死一線牽”的時刻,有效合作可以在一定程度上實現交易成本內部化。

其次,新階段醫藥工商企業正在形成共識,即如何做一個全方位的C端提供者和價值創造者,為患者提供更好的服務。因此,無論是報團取暖,還是合作共贏,都不失為良策。

再者,合作的邊界不斷拓展,模式更加多元。典型如近期上藥與羅氏診斷的戰略合作,旨在共同深耕診斷試劑領域,與GSK的合作聚焦處方藥新零售領域,與拜耳的合作則是集成總包模式的深化;華潤與賽諾菲、廣藥與天士力的合作則是第三方物流領域的全面協作。

4 、并購大考

整合難題,是“買買買”之后更大的考驗

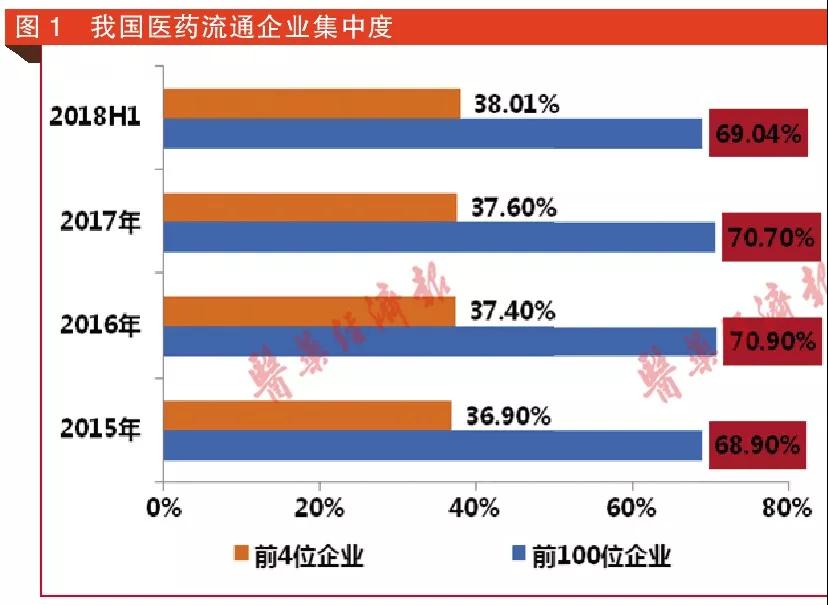

醫藥流通的強馬太效應(強者愈強、弱者愈弱)決定了外延并購是企業發展壯大的核心手段之一。我國醫藥流通前四強僅占到行業38%的收入,與美國、日本同行存在很大的差距,未來仍有較大的提升空間。筆者對行業集中度的預判如表1。

值得注意的是,“買買買”的同時,合規框架體系下的業務整合更加重要,也更考驗企業的綜合實力。

5、中小商業大考

如何專業服務?

如何理性創新?

近年來,醫藥流通企業積極擁抱信息化、大數據、互聯網,逐步打通連接上下游的產業鏈、供應鏈,改變傳統營銷模式。根據筆者觀察,當前流通產業整體創新氛圍較集中,星光熠熠的技術、服務創新模式主要聚焦于行業TOP20企業。而資金實力有限、創新人才缺乏、管控水平弱等因素,制約了中小型企業創新業務模式的獲取與承接能力。

當然,行業不乏另辟蹊徑的專業服務公司,在DTP業務、血制品、醫美產品、醫用耗材等領域深耕,與上下游達成合作粘性。未來,打造因地制宜的專業化模式,是中小型企業轉型的重要方向。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|