|

|

|

|||||

|

||||||

石藥達成2019第三單 成“剁手狂魔”摘要:

醫藥網2月23日訊 日前,石藥集團與海和生物宣布組建合資公司,聯合開發海和生物旗下5個新藥項目,這是2019年至今公司簽訂的第三單通過合作開發或收購的方式獲得產品商業化授權的協議。恩必普、歐來寧等創新藥收入節節攀升,讓石藥集團有了開啟“買買買”模式的底氣,在這種“外力”作用下,公司研發管線得到很大程度上的補充;此外,近幾年來公司不斷加大研發投入,提高自主研發能力,多個1類新藥獲批臨床;在“內力+外力”雙重作用下,抗腫瘤藥領域領先企業即將誕生。

小分子創新藥、單抗、雙抗……開啟買買買模式

2月18日,石藥集團與海和生物宣布,雙方將組建合資公司,聯合開發海和生物旗下5個新藥項目(RMX1001、RMX1002、RMX2001、HH185和CDK4/6i),加速產品商業化落地。

RMX1001為有差異化的COX-2抑制劑,國外臨床IIb期數據顯示,RMX1001療效顯著、起效迅速、鎮痛持久且不良反應少,為安全強有力的非麻醉性鎮痛藥物。海和生物擁有該產品中國權益,已于國內按新藥1類申報臨床,目前處于“在審評審批中”狀態。

RMX1002為全球研發進度領先的EP4受體拮抗劑,國外臨床IIb期數據顯示,RMX1002針對骨關節炎、類風濕性關節炎和其他炎性疼痛起效快且鎮痛效果持續,有望成為非甾體類抗炎藥物/COX-2抑制劑以外的止痛藥物。海和生物擁有該產品中國權益,2018年6月,公司按新藥1類提交RMX1002片的臨床申請獲得CDE承辦受理,同年7月底獲批臨床,目前已完成I期臨床。

RMX2001為第二代惡唑烷酮類似物的新型抗生素,對革蘭氏陽性菌有很強的體外體內活性,目前正在國外進行臨床II期試驗。海和生物擁有該產品中國權益,2018年2月,公司按新藥1類提交RMX2001片的臨床申請獲得CDE承辦受理,同年7月獲批臨床,目前已啟動I期臨床試驗。

HH185為FGFR1,2,3靶向抑制劑,臨床前研究表明,HH185具有抗腫瘤活性強,PD-PK特征優良,毒性低,生物利用度高等優點,且有CSF1-R靶向作用。2017年8月,公司按新藥1類提交HH185片的臨床申請獲得CDE承辦受理,2018年1月獲批臨床,目前正在進行I期臨床研究。

CDK4/6靶向抑制劑處于臨床前研究,已有數據顯示良好的體內外活性、代謝性質以及顯著的血腦屏障滲透性。

1月7日,石藥集團發布公告,集團全資附屬公司佳曦以2.53億元收購永順集團全部已發行股份。永順集團主要從事有關靶向腫瘤抗原及多種癌癥免疫治療之新型單克隆抗體研發業務,目前該公司已取得國家藥監局關于兩個研究項目(JMT101、JMT103)之三個試驗用新藥批件。

JMT101為針對人源化表皮生長因子受體(EGFR)單克隆抗體,具有較高的親和力與藥效。2016年5月,JMT101獲得國家藥監局零發補的試驗用新藥批件,開展針對轉移性結直腸癌適應癥的I期臨床試驗,目前已大致完成。

JMT103為針對國外已上市抗RANKL單克隆抗體藥物的不足之處而開發的新型全人源抗RANKL單克隆抗體。2017年3月,JMT103獲得國家藥監局零發補的試驗用新藥批件,用于預防實體瘤已有癌癥骨轉移的患者出現骨骼相關事件,目前已大致完成I期臨床試驗;2017年6月,JMT103取得開展骨質疏松癥適應癥的試驗用新藥批件,目前正在進行I期臨床試驗。

除以上處于臨床階段的研究項目外,永順集團還擁有通過具有自主知識產權之靶基因雙等位基因敲除技術而獲得具有高表達ADCC強化抗體之哺乳動物宿主細胞株,以及具有免疫調節功能之新型雙抗篩選平臺,該平臺已取得專利,并已遴選出若干臨床前候選藥物。

1月4日,石藥集團發布公告,集團全資附屬公司石藥歐意已與杭州英創訂立合作開發與戰略合作協議,石藥歐意以2500萬元的首付款及最多2億元的開發里程碑付款獲得杭州英創授出的5個創新抗腫瘤小分子候選藥物在中國(包括香港、澳門及臺灣)及美國的獨家開發及商業化權利。

新藥研發成本高、耗時長、風險大,通過合作、收購的方式獲得相關產品的商業化授權,這在一定程度能規避資金和風險的壓力。2019年至今,石藥集團就發布了3項有關產品合作開發及獲得商業授權的協議,這似乎成為公司新的發展路徑,而這樣的合作或將打開國內新藥研發新格局。

買買買的“底氣”:穩健的財務狀況、強勁的產品銷售……

據石藥集團2018年半年報數據,公司財務狀況穩健,截至2018年6月30日,銀行結存及現金為44億港元,負債比率由半年前的6.4%降低至2018年6月30日的5.6%。

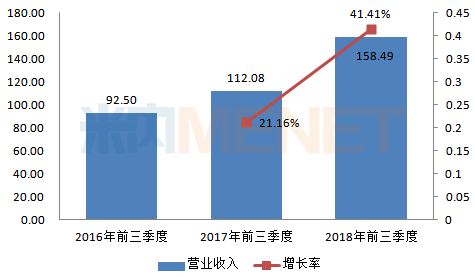

圖1:2016-2018年同季度石藥集團營業收入情況(單位:億港元)

(來源:上市公司公告)

近幾年來,公司營業收入逐年增加,年均增長率保持在兩位數。據石藥集團三季度報數據,2018年前三季度公司錄得營業收入約158.49億港元,同比去年同期增長約41.41%。

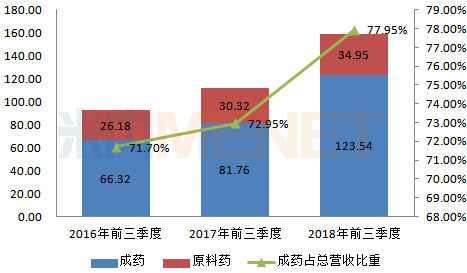

圖2:2016-2018年同季度石藥集團成藥與原料藥收入情況(單位:億港元)

(來源:上市公司公告)

公司營業收入主要來源于成藥及原料藥的銷售收入,其中成藥業務增長強勁,其銷售收入占總營業收入比重逐年上升。2018年前三季度,成藥錄得銷售收入約123.54億港元,同比去年同期增長約51.1%,占總營業收入比重為77.95%,比重同比去年同期上升5個百分點。

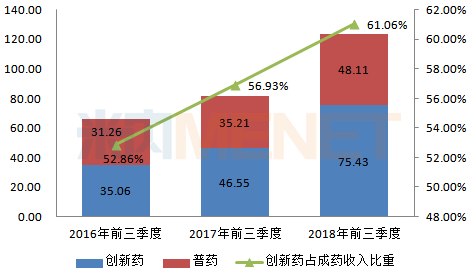

圖3:2016-2018年同季度石藥集團創新藥與普藥收入情況(單位:億港元)

(來源:上市公司公告)

成藥主要包括創新藥與普藥,2018年前三季度,石藥集團創新藥錄得銷售收入約75.43億港元,同比增長62.1%;普藥產品錄得銷售收入約48.11億港元,同比增長36.6%。恩必普(丁苯酞軟膠囊及注射液)、歐來寧(奧拉西坦膠囊及凍干粉針)、玄寧(馬來酸左旋氨氯地平片)、多美素(鹽酸多柔比星脂質體注射液)、津優力(聚乙二醇化重組人粒細胞刺激因子注射液)、克艾力(注射用紫杉醇(白蛋白結合型))、艾利能(欖香烯注射液)、諾利寧(甲磺酸伊馬替尼片)等創新藥銷售業績亮眼。

恩必普(丁苯酞軟膠囊及注射液)是石藥集團擁有專利保護的獨家產品,全球唯一具有線粒體保護作用的腦微循環重構劑,主要用于急性缺血性腦卒中的治療,兩種劑型均已進入新版國家醫保目錄。據米內網數據,2017年中國公立醫療機構終端周圍血管擴張藥TOP20品牌中,石藥集團的丁苯酞軟膠囊、丁苯酞氯化鈉注射液分別以22.52%、16.10%的市場份額位居第二、第三位。

研發投入節節攀升,力爭3-5年成為抗腫瘤藥領軍企業

2018年前三季度,石藥集團原料藥與成藥銷售收入比重接近2:8,經過多年發展,公司主營業務成功實現了由原料藥向成藥的轉型。石藥集團副總裁孫聚民曾在某論壇上公開表示,石藥集團未來的發展是走創新和國際化的道路,“創新主要靠的是我們持續不斷的研發投入。”

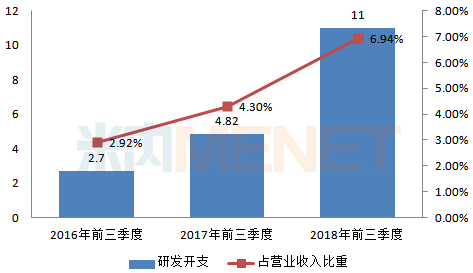

圖4:2016-2018年同季度石藥集團研發投入情況(單位:億港元)

(來源:上市公司公告)

近幾年來,公司研發支出逐年增加,研發支出占總營業收入比重也逐年上升。2018年前三季度,公司研發支出約11億港元,同比去年同期增長128.22%,研發支出占總營業收入比重為6.94%。截至2018年上半年,公司在研新產品兩百余個,主要集中在心腦血管、代謝類疾病、抗腫瘤、精神神經及抗感染等領域。

表1:石藥集團在研的1類新藥(不包含原料藥)

(來源:米內網MED中國藥品審評數據庫2.0)

據米內網MED中國藥品審評數據庫2.0,石藥集團目前申報臨床的1類新藥中,有近一半比例為抗腫瘤藥物,其中CSPCHA115膠囊、HA121-28片、SKLB1028膠囊、蘋果酸舒尼替尼膠囊等均已獲批臨床。

除內部自主研發外,石藥集團也通過合作、收購、增資等方式獲得抗腫瘤藥的商業化授權,如2018年1月,公司收購武漢友芝友生物制藥部分股權,被收購標的致力于開發抗癌雙特異性抗體;2018年6月,公司與君實生物合作,開展PD-1與白蛋白結合型紫杉醇聯合用于治療乳腺癌的臨床開發、注冊與商業化;2019年1月4日,石藥集團與杭州英創訂立合作開發與戰略合作協議,獲得杭州英創授出的5個創新抗腫瘤小分子候選藥物在中國(包括香港、澳門及臺灣)及美國的獨家開發及商業化權利……

石藥集團中央藥物研究院一院院長梁敏表示,未來石藥集團將廣泛布局抗腫瘤藥,力爭3-5年成為中國抗腫瘤藥的領軍企業。在“內力+外力”雙重作用下,石藥集團能否成為抗腫瘤藥領域龍頭企業?我們拭目以待。

來源:米內網數據庫、上市公司公告

注:數據統計截至2月21日,如有疏漏,歡迎指正!

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|