|

|

|

|||||

|

||||||

“4+7”趨勢下,32個最有可能打價格戰的仿制藥!摘要:

醫藥網3月26日訊 在“4+7”帶量采購啟動及其引發的蝴蝶效應的綜合作用下,國內仿制藥即將進入多家競爭的價格戰時代。

那么,目前仿制藥申報情況如何?對于已經立項并已有所投入的中小企業而言,究竟應該中止項目還是繼續前行?在仿制藥未來的格局中,中小企業還有機會嗎?

2019大數據透視

仿制藥申報仍是增長趨勢

2019年僅過五分之一(截至2019年3月15日),咸達數據V3.5發現,申報仿制藥的受理號共204個,相較于去年的502個,仿制藥申報仍是增長趨勢。

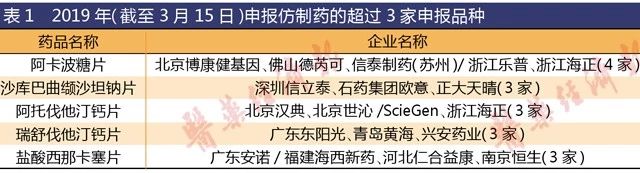

其中,超過3家企業申報的仿制藥有5個,分別是阿卡波糖片、沙庫巴曲纈沙坦鈉片、阿托伐他汀鈣片、瑞舒伐他汀鈣片和鹽酸西那卡塞片,其中阿托伐他汀鈣片和瑞舒伐他汀鈣片屬于“4+7”目錄產品。由此可見,即使“4+7”大趨勢是降價,但實際上已經投資的企業還在繼續往前申報。

阿卡波糖在我國上市多年,是國內銷售額排名第一的口服降糖藥。但是,國內已獲批上市的只有原研藥拜耳的拜糖蘋,以及國內四川綠葉和杭州中美華東共3家企業的產品,國內企業目前僅杭州中美華東獲批通過一致性評價。2017年美時化學制/南投廠/西藏那曲康暉聯合申報上市但未獲批。目前以新注冊分類申報上市的生產廠家有4家。

鹽酸西那卡塞片2014年在國內上市,主要用于治療慢性腎病(CKD)維持性透析患者的繼發性甲狀旁腺功能亢進癥。鹽酸西那卡塞片專利《鈣受體活性化合物的速溶制劑》2004年申請并且目前狀態是“有權-審定授權”。這意味著專利最快2024年到期。目前共3家企業申報,分別是南京恒生、廣東安諾/福建海西、河北仁合益康。

三大申報方向PK

哪類注冊申報最受青睞

自2016年化學藥新注冊分類改革以來,國內企業通過進行一致性評價、新注冊分類和進口引進申報三類方式參與競爭。

咸達數據V3.5發現,2016年以來共1424個受理號以新注冊分類申報獲批。其中,新3類(即仿制境外上市但境內未上市原研藥品的藥品)328個受理號,獲批的受理號10個;新4類(仿制境內已上市原研藥品的藥品)共申報970個受理號,批準生產43個受理號;5.2類(境外上市的非原研藥品申請在境內上市,包括原料藥及其制劑)的受理號126個;批準進口受理號僅1個。一致性評價申報1011個受理號,通過一致性評價的受理號163個。

由此看來,一致性評價更容易獲批。那么對于企業來說,通過并購方式獲得批文再進行一致性評價,是否成功率會比新注冊分類申報的更容易獲批呢?

從企業整體申報仿制藥產品數情況看,齊魯以申報68個產品排名第一;揚子江和正大天晴排名第二和第三,申報產品數分別為57個和56個。此外,海正申報26個產品,排名第11位;豪森申報24個產品(新注冊和通過一致性評價各獲批3個),排名第12位;信立泰申報18個產品(新注冊和一致性各獲批2個),也未能進入前十。

若是從新注冊分類申報產品數來排名,則正大天晴以37個排名第一;其次是36個產品申報的齊魯;第三則是揚子江,申報產品數為31個。新注冊獲批仿制藥產品數最多的是齊魯。

過一致性評價產品數量最多的是復星,共有11個產品獲批;其次是科倫,有9個產品獲批一致性評價;再次就是8個產品獲批一致性的華海。

若以總部省份統計,江蘇最多企業進入前十,揚子江、正大天晴、恒瑞都來自江蘇。浙江、上海、山東、河北、湖北、四川、廣東各有一家企業進入前十。

申報重合度PK

最有可能打價格戰的產品

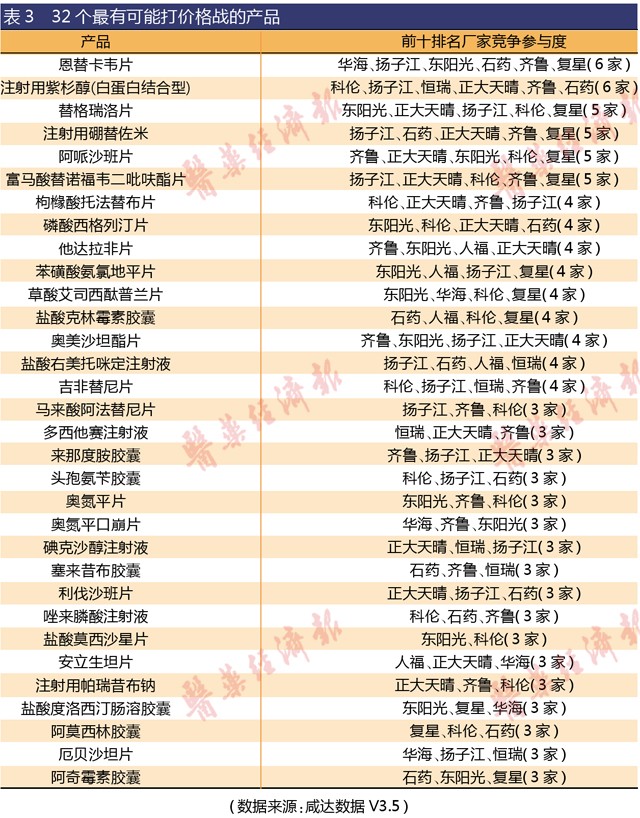

排名前十的生產廠家所選擇的產品重合度也非常高。前十廠家中有3家及以上申報的產品共有32個。

其中競爭最激烈的是注射用紫杉醇(白蛋白結合型)和恩替卡韋片,共6個廠家申報。注射用紫杉醇(白蛋白結合型)制劑研發生產難度較大但成為了排名前十生產廠家最熱的產品之一,從側面反映了我國制劑高水平重復的現狀,技術門檻并不能阻擋國內實力雄厚企業投資布局。

前十大廠家都是生產規模大、原料制劑一體化的企業,若根據“4+7”的趨勢,32個產品非常有可能進入價格戰(詳見表3)。

不可忽視的專利

藥品專利鏈接制度如何設計?

32個產品中不乏專利未到期的藥品。事實上,2018年就有一些仿制藥挑戰專利成功提前獲批上市的案例,如替格瑞洛片和阿哌沙班片。隨著《中國上市藥品目錄集》的完善,中國非常有可能會建立藥品專利鏈接制度,將仿制藥上市批準與創新藥品專利期滿相“鏈接”,即原研藥藥企必須申明自己擁有的專利,而仿制藥企業也必須申請未侵犯原研藥的專利。

藥品專利鏈接制度非常有可能如此設計:仿制藥申請人在提交上市申請時提交專利權屬狀態聲明,并在規定日期內告知專利權人。專利權人在規定期限內向指定的法院提出侵權訴訟的,藥品監督管理部門將給予18個月的等待期,等待期內藥品監督管理部門不停止審評;在此期間,法院做出終審判決的,按照法院判決執行;法院沒有做出生效判決的,可以發放藥品批準文件。為了保證法院適用的法律尺度均一、審判標準統一,知識產權最高法院應承擔受理因專利申請而引發的藥品專利訴訟。為了保證在保護專利的同時盡可能不設立任何阻礙仿制藥上市的措施,一個藥品應只設置一次批準等待期,批準等待期可根據專利侵權案件的平均審判時間和國家藥品監督管理部門仿制藥的審批時間綜合判斷。

為了避免仿制藥面臨專利糾紛,“4+7”帶量采購應不選擇具有專利紛爭的產品。此外,首仿藥國外180天市場獨占權,若按照國內目前的招標采購方式,也很難短期內保證能在醫院覆蓋以及確定醫保定價。若藥品專利鏈接制度在我國建立,需要考慮我國國情,設定更能執行的獎勵措施。

小結>>

國內仿制藥即將進入多家競爭的價格戰時代。國內排名前列的生產企業基本都啟動了20個以上的產品,按每個產品2000萬元估算,每家企業的投入都超過4億元甚至更高。但是,“4+7”更傾向低價中標,對于目前已投入的企業而言,這筆投資非常有可能落空。

有市場潛力的產品無論是什么治療領域,都會被這些大的仿制藥企業盯上。那么,對于中小企業而言,仿制藥基本進入“紅海”時代,可立項選擇的項目越來越少。另一方面,大企業幾家寡頭并舉,將是仿制藥市場未來的大趨勢。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|