|

|

|

|||||

|

||||||

百億研發費用下 新一輪市場爭奪戰要這樣打?摘要:

醫藥網6月3日訊 5月31日,備受關注的恒瑞醫藥PD-1終于正式拿到新藥注冊批件,國內PD-1賽道又增一個注射用卡瑞利珠單抗(商品名:艾立妥),適應癥是復發或難治性經典霍奇金淋巴瘤。國產PD-1第一梯隊僅剩百濟神州的還未上市。

但百濟神州在PD-1第二個適應癥上市申請方面走得較快。近日百濟神州PD-1繼經典霍奇金淋巴瘤之后第二個適應癥--治療局部晚期或轉移性尿路上皮癌的上市申請獲得受理。

根據恒瑞公告披露,截至目前,其PD-1產品項目已投入研發費用約為5億元人民幣。而此前據君實生物向E藥經理人透露,截至獲批,君實在PD-1上累計研發投入為7億元。

無疑,隨著臨床試驗的推進、更多適應癥的拓展,各家企業在PD-1上的研發投入都還將持續,未來市場的比拼更加多元化。近期,中信建投證券分析了不同企業科研投入結構的差異,是自主研發還是引進合作為主?是放眼海外還是立足本土?正在重點推進的品種是什么?這些數據可以精準反映不同公司的研發戰略與模式差異,也能從中分析不同企業未來的競爭力所在。

研發費用去哪了?

行業整體研發投入正在持續上升,研發費用同比增速從2015年的17.08%提升到2018年的26.08%。分企業類型來看,研發費用增速比較為:新型Biotech公司>創新型龍頭制藥企業>行業平均水平。這與行業分化趨勢貼合。

Biotech公司中,百濟神州2018年以46.6億元投入遠遠超過第二名信達生物,但基石藥業以298.33%的增長率表現突出。傳統制藥企業中,恒瑞、復星、中國生物制藥的研發投入位列前三甲,分別為26.7億元、25.07億元、20.91億元,但石藥集團以103.56%的增長率成為潛力股。

大量的研發投入分別去哪了?研發費用流向一般為研發人員數量和薪酬的提升、重要品種臨床方案設計和臨床試驗實施,一些中小型Biotech公司還包括研發外包費用和品種license-in的授權費用。

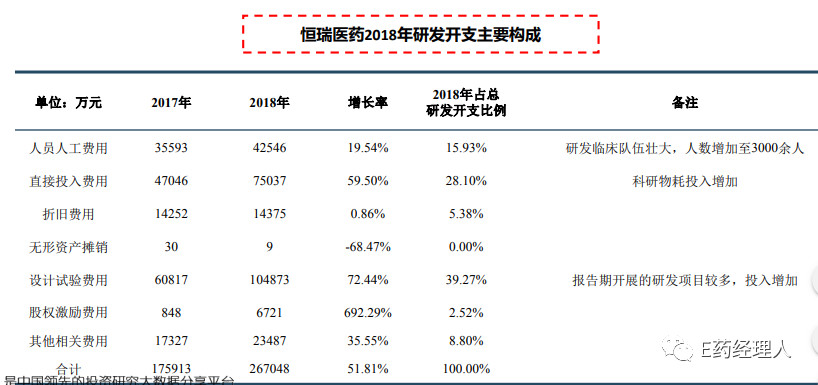

從恒瑞2018年研發開支構成來看,占比最高的項目是臨床設計試驗費用及直接投入費用,分別占研發提升總額的48.34%和30.7%。另外,薪酬增長率為19.54%的同時股權激勵費用增長率為692.29%,說明恒瑞著重使用股權激勵策略調動核心員工積極性。這樣的研發投入結構也能看出恒瑞醫藥堅持自主研發模式為主。

分品種來看,2018年恒瑞醫藥研發投入比例最高的品種是SHR1210(即PD-1),目前正在進行8個Ⅲ期臨床試驗,同時開展了多個二期臨床試驗。

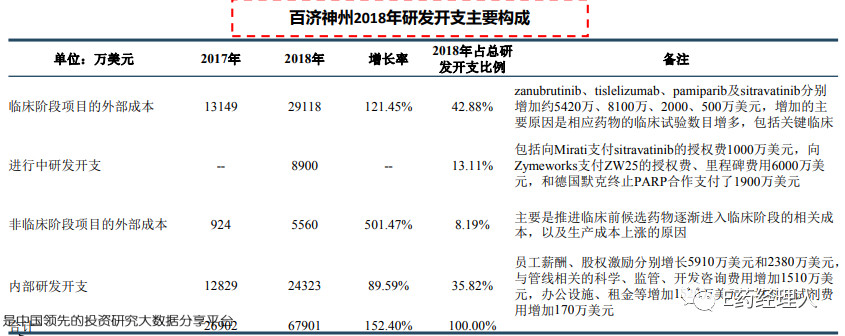

百濟神州占比最高的項目是臨床階段項目的外部成本及內部研發開支費用,主要是相應藥物臨床試驗數目增多,員工薪酬、股權激勵費用增加所致。此外,與2017年相比,非臨床階段項目的外部成本曾都較大,主要是推進臨床前候選藥物逐漸進入臨床階段。這說明百濟神州在研管線豐厚。

值得注意的是,百濟神州高研發投入背后隱含的是國際化戰略。根據中信建投統計,近兩年百濟神州在海外開展臨床試驗數目增長最多,2018年在北美開展了10個臨床試驗,同時在澳洲、歐洲、日本均有開展多中心臨床。臨床試驗數目遠遠領先于恒瑞醫藥、信達生物、君實生物。這也不難理解百濟神州高額的研發投入增長,因為北美、歐洲等地區的臨床試驗成本遠比中國要高。

近期百濟神州吳曉濱接受媒體采訪時提到,今后三年要在中國和世界各地遞交20余個新藥上市申請,平均每個月或一個半月一個,頻率相當高。

來源:中信建投證券研究

信達生物研發費用增長占比最高的項目為外包費用及授權費用,分別占提升總額的31.35%和41.33%。主要原因是開展的臨床試驗數目增長引起研發外包活動增加,以及與Incyte簽訂一些產品的授權費用。對于信達來說,外部合作是重要的研發模式。

研發人員絕對數目的增長也是研發支出的重要一環。近兩年恒瑞、復星、君實、貝達等研發人員數目都有明顯提升。2018年,復星醫藥研發人員絕對數目最多,達4464人,恒瑞增速最快,增加43.79%達到3116人。君實生物研發人員占總員工的比例最高,237人占總員工數量的39.5%。

而Biotech企業中,百濟神州、貝達、君實2018年臨床醫學人員增長均超過100%。君實的臨床開發人員增加了好幾倍。隨著研發推進,藥企對于臨床試驗需求越來越高。

差異化競爭

無論是PD-1還是其他創新藥,隨著競爭加劇,未來差異化競爭都是企業必須考量的方向。

同為在PD-1領域競爭,恒瑞、信達、百濟神州、君實生物就選擇了差異化道路。

恒瑞醫藥在大適應癥和聯用上全面領先。其中非小細胞肺癌一線單藥處于臨床Ⅲ期、非小細胞肺癌二線單藥/聯用阿帕替尼方案處于臨床Ⅱ期,EGFR陽性非小細胞肺癌二線單藥/聯用阿帕替尼方案處于臨床Ⅱ期。肝癌也是恒瑞醫藥布局較多的適應癥,其中肝癌一線聯用阿帕替尼處于臨床Ⅲ期,肝癌二線聯合阿帕替尼/化療處于臨床Ⅱ期,肝癌輔助聯合TACE處于臨床I期,除此之外,胃癌、食管癌均處于臨床Ⅲ期。在中國目前支付能力弱、定價不高的情況下,創新藥企進入大領域大病種仍然是性價比更高的選擇。

百濟神州率先布局PD-1耐藥及國際多中心臨床。百濟神州國際多中心臨床有非小細胞肺癌(臨床Ⅲ期)、肝癌一線(臨床Ⅲ期)、食管癌一線/二線(臨床Ⅲ期)、胃癌一線(臨床Ⅲ期)、III期非小細胞肺癌(臨床Ⅲ期)、肝癌二線/三線(臨床Ⅱ期)、復發難治NK/T細胞淋巴瘤(臨床Ⅱ期),在國際化臨床上進度領先。同時,公司率先布局PD-1耐藥方案,聯合Sitravatinib,適應癥為肝癌、胃癌,目前處于臨床I期。

信達生物重點布局肺癌等大適應癥。非小細胞肺癌一線及二線均處于臨床Ⅲ期,EGFR陽性非小細胞肺癌二線采用聯合貝伐單抗/化療方案,處于臨床Ⅲ期。此外,胃癌、食管癌、鼻咽癌均處于臨床III期,肝癌新輔助處于臨床Ⅲ期。信達生物聯用方案以聯用化療為主,靶向藥聯用較少。

君實生物差異化適應癥及充分的外部合作。君實生物在肝癌輔助、肝癌新輔助、尿路上皮癌、鼻咽癌、三陰乳腺癌上臨床進度領先,與其他國產龍頭形成差異化競爭。此外,公司外部合作聯用方案較多,與貝達藥業CM082聯合用于肺癌一線、黑色素瘤,與澤璟生物多納菲尼聯合用于肝癌、與石藥集團白蛋白紫杉醇聯合用于乳腺癌、與輝瑞制藥阿昔替尼聯合用于黑色素瘤,與和記黃埔索凡替尼聯合用于多種實體瘤。

雖然國內新藥研發進度較國際落后,但由于新興領域或者技術方面起步差異不大,仍存在彎道超車的可能性。一些頭部創新公司已經率先由me-too進入me—better或fast-follow階段。如在免疫治療領域,PD-1、CAR-T等領域,未被驗證的全新靶點已經有國內企業進行fast-follow戰略布局。

百濟神州的澤布替尼預計將成為全球繼伊布替尼和acalabrutinib之后第三個商業化的BTK抑制劑。伊布替尼2013年底上市,2018年全球銷售額已經達到62.05億美元,是當之無愧的重磅品種。而澤布替尼是中國首個獲得FDA突破性療法認定的自主研發抗癌藥。百濟神州在兩個適應癥上正在與伊布替尼開展頭對頭Ⅲ期臨床試驗,極有可能成為me-better甚至是Best-in-class品種。

分化加劇

根據海通證券總結,2018年是第二波國產創新藥的收獲元年。從2003年開始,中國第一批歸國科學家做創新藥研發如貝達、微芯等,第一批本土企業如恒瑞也開始投入創新研發,這些企業在2011年之后逐步開始享受十年投資成果。2014年后的藥政改革吸引大波科學家、投資家,醫藥行業科研創新開始呈現井噴苗頭,2018年正是這波投入的收獲期。

與此同時,中國醫藥行業中此前重要的一些參與主體,如普藥和仿制藥等卻受到帶量采購、產品降價、控制輔助用藥等一系列政策影響,增速持續放緩。中信建投比較了生物藥、化學制劑等不同板塊近幾年的增速水平,明顯可見內部出現分化,化學制劑板塊整體增長放緩,2019Q1歸母凈利潤增速只有2.9%,生物藥板塊由于生長激素和疫苗表現突出,2019Q1歸母凈利潤增速高達46.3%。

跨國藥企由于大量重磅品種快速進入國內、醫保準入的催化等原因增速也開始回暖,2018年和2019年Q1增速高于本土龍頭企業。其中默沙東由于HPV疫苗和K藥在中國獲批,2018年在華增速達到37%。阿斯利康以奧希替尼為代表的腫瘤藥在中國快速增長拉動中國銷售額增長25%;羅氏的美羅華、赫賽汀、安維汀等降價和進醫保后放量明顯,帶動在華銷售額增長23%。另一個趨勢是,處方藥整體市場增長高于公立醫院終端增速,說明零售終端和基層醫院市場增速正在提升,且二三線城市相對一線城市市場增速更快,受此影響,跨國藥企正在加速下沉。2018年,跨國藥企在二線和三線城市的增速均超過10%,相比之下,本土藥企卻增長明顯緩慢。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|