|

|

|

|||||

|

||||||

樣本醫院采購金額最高的十家藥企與十大品種!摘要:

醫藥網6月20日訊 本文從治療類別、國家市場、制藥公司以及重磅產品的角度分析2018年醫藥行業領跑者。

治療類別領跑者

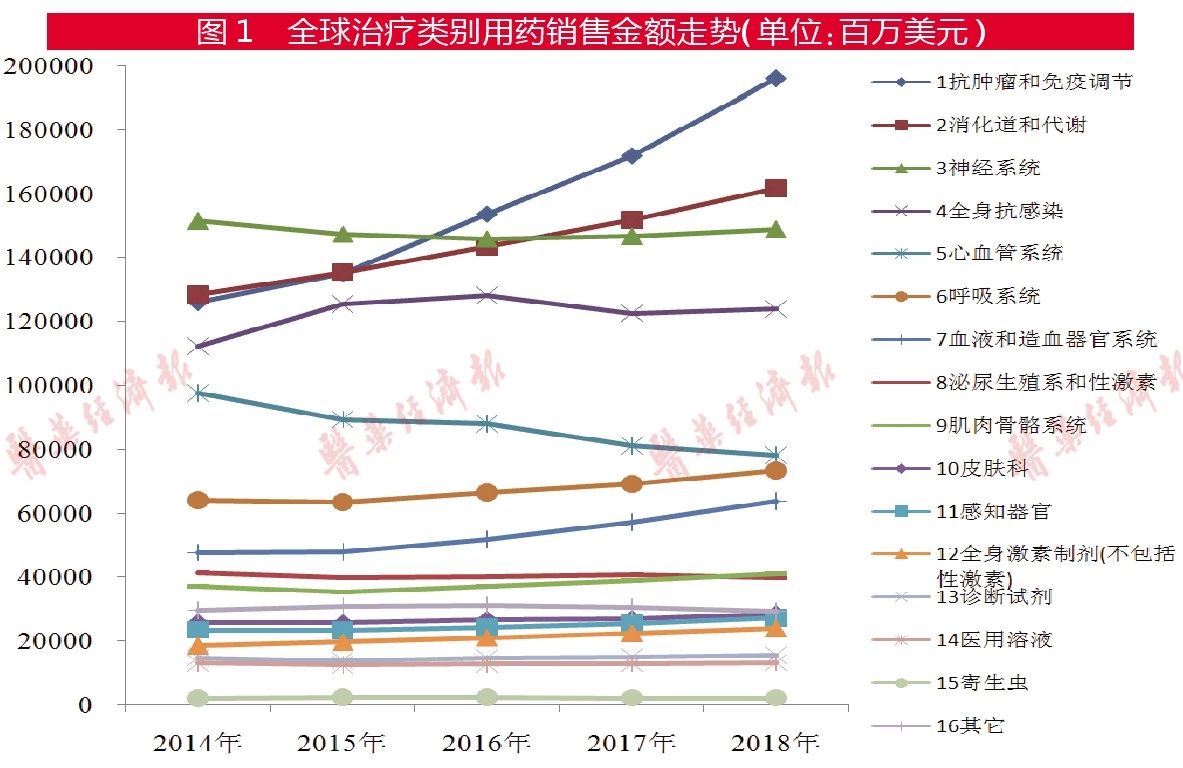

抗腫瘤和免疫調節劑國內外均領先

據統計,2018年全球主要醫藥市場規模為10641.8億美元,2014-2018年復合年增長率為3.4%。

在16個治療類別中,抗腫瘤和免疫調節用藥銷售金額在全球市場位列第一位,達1959.7億美元,占市場份額的18.4%;第二位為消化道和代謝用藥,銷售金額為1615.2億美元,占15.2%;第三、四、五位分別為神經系統、全身抗感染藥物和心血管系統用藥,占市場份額分別為14.0%、11.6%、7.3%。

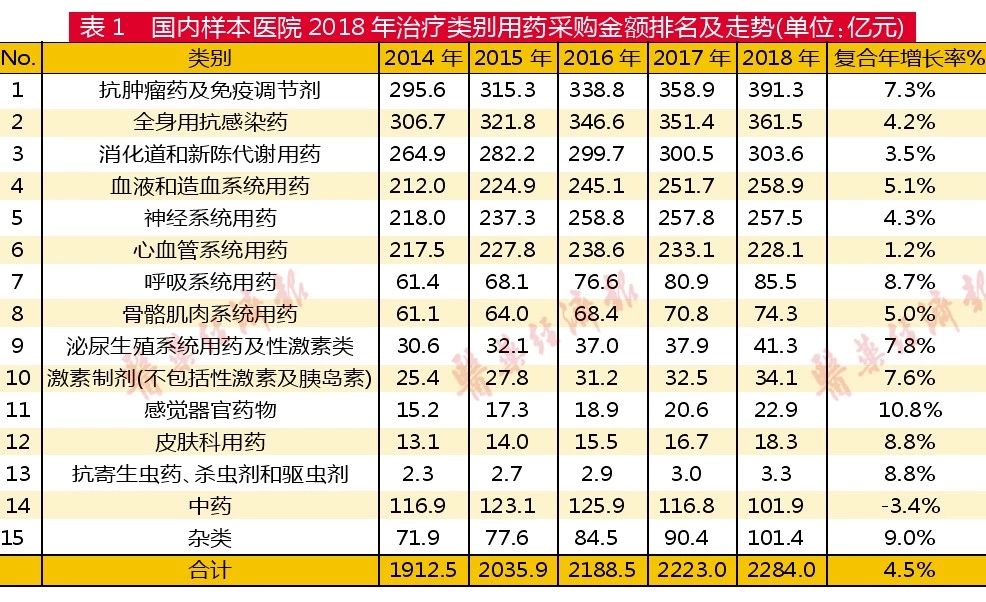

據中國醫藥工業信息中心PDB數據,2018年國內樣本醫院采購金額為2284.0億元,2014-2018年復合年增長率為4.5%。

國內樣本醫院15個治療類別用藥采購金額排名見表1,抗腫瘤藥及免疫調節劑用藥金額已上升為第1位,達391.3億元。

國家醫藥市場領跑者

美國第一,中國第二

據美國醫療保險和醫療補助服務(CMS)中心預測,美國醫療保健支出2017-2026年平均增長率為5.5%,將達到5.7萬億美元,將占GDP的19.7%。經濟和人口因素將成為醫療保健支出增長的主要驅動因素。在美國,雖然私人支出將繼續占醫療支出的最大份額,但醫療保險和醫療補助仍將是支出增長率的重要貢獻因素。

作為國際主流醫藥市場,美國一直遙遙領先于其她各國。據統計,2018年美國醫藥市場達4758.1億美元,2014-2018年復合年增長率為5.7%,高于全球整體復合年增長率2.3個百分點。

我國醫藥市場2018年達897.7億美元,2014-2018年復合年增長率4.1%,高于全球整體復合年增長率0.7個百分點。

日本、德國、法國分別為目前全球第三、第四、第五大醫藥市場。

歐洲TOP5醫藥市場為:德國、法國、意大利、英國、西班牙,2018年達1653.58億美元,占全球醫藥市場份額的15.5%,2014-2018年復合年增長率為1.1%,低于全球整體復合年增長率2.3個百分點。

領先的10個國家醫藥市場占全球醫藥市場80.2%(8533.32億美元/1,0641.81億美元)。

銷售額領先公司

全球強生,國內輝瑞

2018年,強生公司的銷售額達511.85億美元,居全球醫藥行業銷售額領先公司榜首。強生公司業務單位包括:藥品(約占49%)、醫療器械及診斷試劑(32%)、消費品(17%)及其它。強生公司藥品涉及的主要治療領域為腫瘤、心血管系統、皮膚科及其它;主要治療類別為:(1)抗腫瘤壞死因子產品;(2)白介素抑制劑;(3)抗精神病藥物;(4)Xa因子直接抑制劑;(5)細胞生長抑制激素拮抗劑;(6)HIV抗病毒藥;(7)糖尿病測試盒;(8)鈉-葡萄糖協同轉運蛋白2(sodium-dependent glucose transporters 2,SGLT-2)抑制劑類抗糖尿病藥;(9)單克隆抗體抗腫瘤藥物;(10)肺動脈高血壓(PAH)產品;(11)蛋白激酶抑制劑抗腫瘤藥物。強生銷售額領先的大產品為:喜達諾(Stelara)/烏司奴單抗注射液(我國2019年2月21日批準進口)、類克(Remicade)/注射用英夫利西單抗、拜瑞妥(Xarelto)/利伐沙班片。

2018年全球醫藥行業銷售金額領先的10家制藥公司銷售額合計為4067億美元,占全球醫藥市場的38.2%。

據PDB數據,2018年,國內樣本醫院采購金額領先的頭號公司是輝瑞,用藥金額為83.7億元,占樣本醫院采購金額的3.7%,2014-2018年復合年增長率為8.2%,高于樣本醫院整體復合年增長率4.8個百分點。2018年輝瑞公司在國內樣本醫院主要銷售品種有:阿托伐他汀用藥金額為17.8億元,復方頭孢哌酮+舒巴坦用藥金額為14.6億元,伏立康唑用藥金額為8.2億元,氨氯地平用藥金額為6.7億元,利奈唑胺用藥金額為4.5億元,帕瑞昔布用藥金額為3.4億元,氟康唑用藥金額為3.4億元,復方哌拉西林+他唑巴坦用藥金額為3.3億元,替加環素用藥金額為2.8億元,阿奇霉素用藥金額為2.4億元。

頭號產品

全球“藥王”修美樂,國內人血白蛋白

治療類風濕性關節炎的單抗藥物修美樂2018年在全球醫藥市場持續領跑,年銷售額達246.7億美元,居第一位。另有3個產品:來得時(Lantus)/甘精胰島素、艾樂妥(Eliquis)/阿哌沙班、恩利(Enbrel)/依那西普2018年銷售金額均超過100億美元。

2018年全球銷售額TOP10品種銷售金額占市場份額的9.8%(1046.21億美元/10641.81億美元)。

PDB數據顯示,2018年國內樣本醫院采購金額領先的頭號品種是人血白蛋白注射劑,為30.7億元,占樣本醫院采購金額的1.3%,2014-2018年復合增長率為7.5%,高于樣本醫院整體品種復合增長率3個百分點。

2018年國內樣本醫院氯化鈉注射劑、生理氯化鈉溶液、氯化鈉合計采購金額達32.1億元,因其用作電解質補充藥或沖洗劑,所以未將其列入排名。

總結與啟示<<<

1. 國內外銷售金額領先的10個治療類別用藥金額小計占其總體市場百分比非常相近,全球及國內占比分別為89.6%(9535.8億美元/10641.8億美元)、89.1%(2036.1億元/2284.0億元)。

2. 我國醫藥行業取得了長足進步,醫藥市場規模已持續四年超過日本,但近三年市場規模增速放緩,與排名第一位的美國相比,市場規模差距很大。2018年美國的醫藥市場規模是我國的5.3倍(4758.09億元/897.68億元)。

3. 按銷售金額計,國內制藥公司還沒有一家能進入全球TOP 10公司之列。國內領先制藥公司與全球領先制藥公司相比,規模小,銷售額和利潤低。創新品牌藥市場被國際大公司產品壟斷。

4. 全球2018年銷售額TOP10品種中有5個生物藥物,生物藥物已經成為全球醫藥市場發展的新引擎。

全球醫藥市場宏觀數據預示,我國醫藥行業應根據我國人群疾病譜特點和尚未滿足的臨床醫療需求進行調整、轉型、升級,重視精準醫療,發展生物藥物,進一步提高國民防病治病、康復保健的醫療水平。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|