|

|

|

|||||

|

||||||

并購潮開啟 醫藥外包行業加速洗牌摘要:

醫藥網9月20日訊 “醫藥外包”行業有可能是國內醫改加強之后的第一個爆發點。

國內第一龍頭藥明康德最近宣布發行了一筆3億美元的零息可轉換債券,對外公布的用途是“并購業務擴張”。

第二龍頭康龍化成在A股上市僅僅7個月后就宣布繼續赴港沖擊IPO,要募資5億美元,用于拓展中國實驗室的產能,并擴張美國與英國業務等方面。

中小玩家也沒閑著。短短兩周時間,尚且處于第二梯隊的九洲藥業(603456.SH)就宣布完成了兩起并購,分別是7.9億元收購蘇州諾華100%股權(諾華子公司),1600萬美元收購美國醫藥外包企業瑞博制藥。

這個行業雖然小,但在整個產業中意義重大。跟其他行業的“外包”邏輯類似,軟件外包中出現了像東軟這樣的巨頭公司,精密設備制造外包也有富士康、偉創力等。醫藥外包就是幫藥企完成新藥研制中一部分相對通用且繁雜的工作,這會大大減輕藥企的研發成本和研發周期,所以像美國這樣醫藥產業發達的國家,“外包”幾乎是每個藥企在每款新藥上都會采用的方式。

因為極度標準化,所以并購是該行業最常見的擴張方式,美國前七大巨頭無一例外,第一大的昆泰甚至高達44次。并購帶來了直接的訂單和研發“吞吐量”,這是該行業最核心的能力。

而醫藥外包行業在中國,似乎也要開始了。

序幕拉開

醫藥外包行業的學名叫CRO(Contract Research Organization),即合同研究組織,是指通過合同形式為醫藥企業在藥物研發過程中提供專業化外包服務的組織或機構。CRO 企業接受藥企的委托,執行新藥研究中的部分工作。

(醫藥外包流程圖)

一般來說,CRO企業的人員成本比大型藥企低20%-30%,把研發外包可以相對提高藥企研發的靈活性,降低試錯成本,同時由CRO企業承擔的項目與藥企自身承擔的項目所需時間相比,大約可以節省1/3-1/4 的時間。

一位從事證券的醫藥分析師向筆者介紹到,近期醫藥外包企業的頻頻的并購擴張動作與在近三年的一系列利好政策分不開關系。他表示,現在國內醫藥政策環境與美國在20世紀80、90年代的情況相似,正是那個時代催生出一批全球醫藥外包龍頭如昆泰、科文斯、查爾斯河等,這些企業現今仍然是醫藥外包行業的全球巨頭。

他提到的美國上世紀八、九十年代的一個重要節點是1984年,美國國會通過了《Hatch-Waxman法案》,主旨是為了降低藥品價格,簡化了仿制藥的研發審批流程。隨后仿制藥大量上市,藥價降低明顯,然而原研藥企業收入馬上承壓,研發效率極度降低。研發外包行業就是在這個時候開始冒頭,繼而開啟了全球CRO產業的高速發展期。

邏輯類似,從2015年開始提出的一致性評價仿制藥的“帶量采購”模式,預示著我國原有仿制藥模式將終結。在新體系下,原先審評審批、招采、醫保目錄調整周期長等行政壁壘帶來的不合理紅利被迅速壓縮;曾經大多數藥企依賴的搶仿模式、帶金銷售模式回報率大幅下滑。未來,企業只有不斷推陳出新,持續加大研發投入,不斷研發出真正具臨床價值的新品才能生存。

在帶量采購的沖擊下,大型仿制藥企的創新轉型迫在眉睫,但由于創新藥研發管線較少,且企業研發經驗不足。相對于恒瑞醫藥這樣的頭部藥企,在創新轉型的過程中更加依賴醫藥外包。2017年規模以上醫藥制造企業研發投入增速高達28%,上市醫藥制造企業2018年的研發投入增長32%。

而且研發投入有可能還要加速。因為近兩年,除去藥企龍頭加大在創新藥上的投入之外,在資本的扶持下,有大量的創業公司進入該行業,它們都從創新藥開始,且瞄準地多是全新領域。創新藥離上市銷售可能有個漫長的過程,這期間缺少收入只能依賴融資,所以這類企業往往研發外包率很高,降低自己的運營成本。

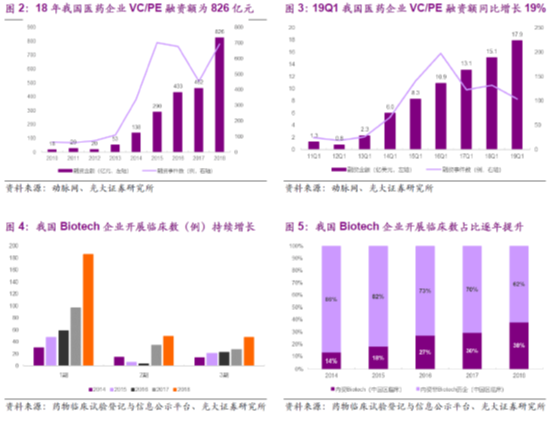

(生物制藥景氣度主要數據圖)

光大證券的研報預測這將為2019年國內醫藥外包產業貢獻約120億體量訂單。據統計,2018年國內生物制藥通過一級市場融資額為826億元,同比大幅增長79%,2019年第一季度仍保持同比19%的增長速度。去年年國內生物制藥開展的1-3期臨床試驗約284例,全國占比為38%,且呈逐年提升的趨勢。

與此同時,科創板和港交所在資本市場為生物制藥加碼,拓寬融資渠道。截至2019年5月底,港股共有8家生物制藥企業上市,合計募資210億元。另外,共有24家醫藥企業科創板上市申請獲受理。

買,買,買!

傳統藥企創新轉型的迫切性需求和Biotech浪潮的爆發性需求疊加,一方面給予醫藥外包企業飛速成長的機會,另一方面需求的暴漲也讓吞吐量飽經考驗。自然有些聰明的外包公司把目光轉向了并購擴張,這是他們成為全球巨頭大大好機會。

目前藥明康德是全球第八大龍頭,前面七家外國巨頭除Syneos外并購次數都在19次以上。而昆泰這一全球第一的醫藥外包霸主并購次數也是冠絕榜首,高達44次。1994至1995年這五年時間里,收購了30多家CRO公司以完善自己的業務布局。

(全球前七大CRO企業并購擴張歷史)

國內醫藥外包企業正循著先輩們的足跡擴張著自己的業務版圖。除了上文提到的藥明康德、康龍化成、九州藥業外,臨床前CRO龍頭泰格醫藥通過海外收購(韓國DreamCIS、美國BDM等)、設立海外子公司(日本、新加坡、加拿大等)等方式,逐步建立了13個海外辦事處。另外,泰格在投資業務儲備豐富,已參股投資近100家創新醫藥企業,2018年實現1.2億投資收益,同比增長128%。

而分子砌塊龍頭藥石科技則收購并增資浙江博騰(現改名為暉石藥業),參股37.4%。至此,藥石已經完成了分析砌塊、原料藥、制劑的布局。

“安評龍頭”昭衍一面新建蘇州廠區,擴張產能;另一方面又準備通過收購美國新英格蘭地區前三大臨床前CRO公司之一的Biomere公司打開全球市場。

這些醫藥外包企業在并購擴張的道路上各顯靈通,但成為巨頭的路道阻且長。光大證券的研報指出,目前國內的醫藥外包企業尚沒有一家能實現醫藥外包全流程的一體化作業,大多數企業都只是細分領域龍頭。而且醫藥外包領域的標的專業化程度高,相對稀缺,同時還價格高昂,這無疑也為擴張之路增添不少障礙。

上文的分析人士指出,“并購+延伸”是醫藥外包巨頭發展的必然選擇。不僅如此,醫藥外包是個“強者恒強”的領域,行業規模效應十分顯著,最終企業的競爭一定是寡頭競爭。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|