|

|

|

|||||

|

||||||

權威數據:國內械企營收、產品、增速全對比摘要:

醫藥網10月28日訊 近日,中國藥品監督管理研究會與社會科學文獻出版社聯合發布的《醫療器械藍皮書:中國醫療器械行業發展報告(2019)》,從報告的內容上看亮點頗多。

器械與藥品有差距

在產業構成上,藍皮書指出,醫療器械生產企業90%以上為中小型企業,主營收入年平均在3000萬~4000萬元,這與國內制藥企業的3億~4億元相比較,還存在巨大差距。

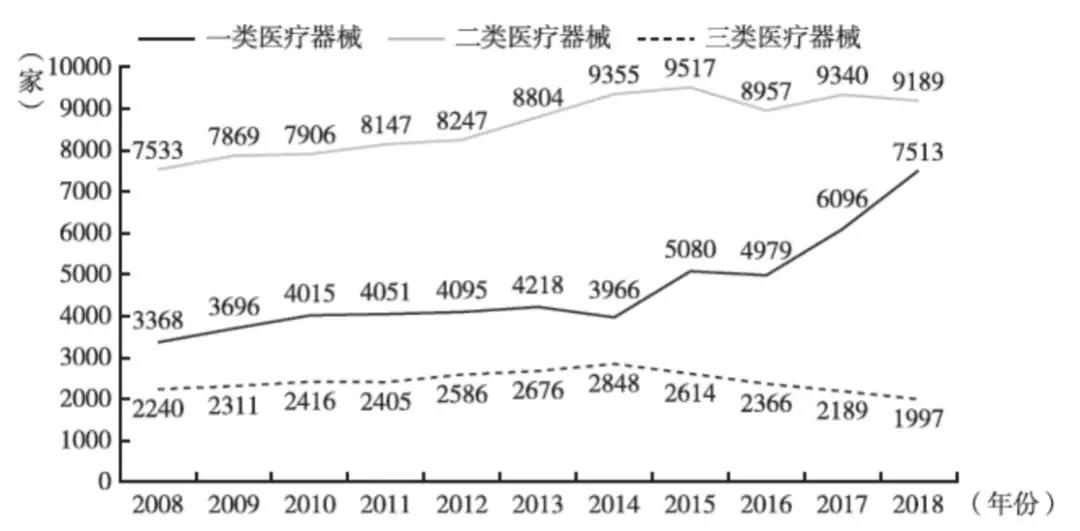

從圖中可以看出,2008~2018年,一、二類生產企業數量增長較快,年復合增長率分別為6.8%和2.4%。

其中一類生產企業數量增長最為迅猛,三類生產企業數量最近四年來呈下降趨勢,年復合增長率為-0.3%。

主要因為一、二類醫療器械企業技術要求較低,資金需求較小,而三類醫療器械企業技術要求高,資金需求較大;

自2014年以來,醫療器械監管更加嚴格,準入標準越來越高,也是重要的原因。

醫療器械增速高于醫藥

根據工信部網站公布的有關資料,2018年1~10月規模以上醫藥類工業增加值同比增長幅度為10.2%。

據多年醫療器械統計資料顯示,醫療器械工業增加值增長速度明顯高于藥品工業增加值增加速度。

據Wind數據分析,2018年50家上市公司總營業收入為942.5億元,相比2017年的788.9億元同比增加19.47%。

據行業研究文獻報道,我國醫療器械行業復合增長率持續保持在15%左右。上一年度,工信部數據顯示行業增長率為14.45%。

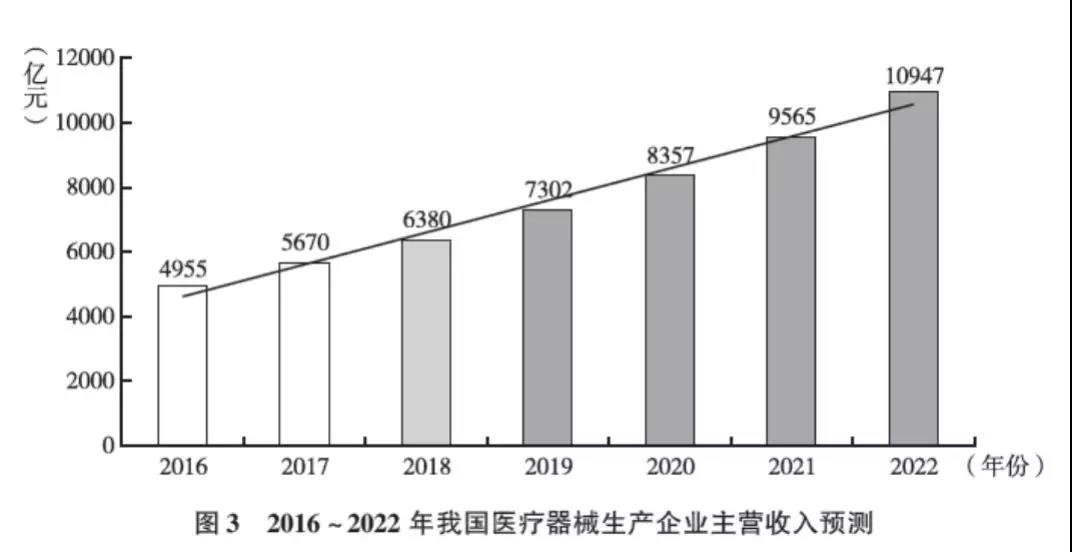

綜合分析判斷,2018年我國醫療器械生產企業主營收入約為6380億元,2021~2022年醫療器械生產企業主營收入將有望突破萬億元。

診療設備出口最多

2018年,我國醫療器械產品對“一帶一路”沿線國家出口額達49.63億美元,占我國對外出口總量的20%左右,同比增長10.89%,

其中:診療設備和保健康復用品增速明顯,分別為13.01%和13.09%。

近五年來,我國醫療器械產品出口至“一帶一路”沿線國家的增速明顯加快,且占比逐年提升。

其中,對印度、俄羅斯、越南出口高速增長,對東盟國家出口顯著提升,對越南2018年出口增長率列居首位。

印度尼西亞作為人口最多的東盟國家,對醫療產品的需求量逐年攀升,成為我國企業開拓的主要市場,在醫用耗材、超聲、霧化器、小型家庭用設備方面都有很大市場潛力。

5個政策,顛覆行業

醫療器械行業相關醫改政策值得關注,與醫療器械行業緊密相關、影響較大的醫改政策主要包括以下幾項。

1.集中采購

2018年醫療器械領域集中采購延續了既往多層次、多方式的模式,出現了“直接掛網+議價”“動態聯動”“聯盟采購”“捆綁招標”“談判”等新特點,隨著國家組織的“4+7”帶量采購的進一步深化,尤其是“國采平臺”的建設,未來集中采購的方式將會隨之改變。

2.分級診療

分級診療近年來穩步實施。2019年,國家衛健委提出“四個分開”新要求,將會加速分級診療推進。

二、三級醫療機構資源下沉基層醫療機構,使得基層醫療器械的需求呈增長旺盛趨勢,第三方檢驗、影像、病理、護理、維修等也將帶來發展的機遇期。

3.耗材兩票制

2018年8月15日,《2018年糾正醫藥購銷領域和醫療服務中不正之風專項治理工作要點》由九部委聯合下發,指出鼓勵有條件的公立醫療機構實行醫用耗材購銷“兩票制”,加強醫用耗材在流通環節的價格監管,對商業賄賂等不正當競爭行為要加大打擊力度。

目前,廣東、四川、河北、河南、江蘇、陜西、安徽、福建、江西等21個省份已發文全省執行或部分城市試點執行耗材兩票制,其他省份也在陸續跟進。

4.取消加成

2017年11月10日,國家發改委發布的《關于全面深化價格機制改革的意見》明確進一步取消醫用耗材加成。隨后天津、四川、湖北、山東、廣東、安徽、寧夏、遼寧、新疆、貴州、福建、浙江等十余個省區市出臺政策在全省或部分地區試點。

2018年12月27日,北京市印發《北京市醫耗聯動綜合改革實施方案》,明確京津冀地區將于2019年6月開始,在所有公立醫療機構取消醫用耗材加成,實行零差率銷售。

5.嚴管設備捐贈、叫停“設備+試劑”捆綁

2018年,多省市積極響應衛健委和原工商總局對捐贈和捆綁銷售要求的文件精神,出臺了相應的地方政策,如安徽、北京等,要求對接受的捐贈資助統一管理,部門和個人不得直接接受捐贈資助,要嚴格遵守國家有關規定。

不得接受附有影響公平競爭條件的捐贈資助,也不得將接受捐贈資助醫療設備與采購捐贈資助機構相關試劑、耗材掛鉤,還不得借口與企業合作開展項目、購買試劑耗材附帶贈予以及租借、企業免費投放等,變相采購相關企業的試劑、耗材等;

同時,不得以科研、學術會、研討會、合作、年會等為借口,擅自接受企業或廠家贊助的設備、耗材、經費以及其他形式的變相贊助等。

除此以外,營改增、金稅三期、打擊商業賄賂、“互聯網+醫療”等政策,也對醫療器械行業的發展產生重要的影響。

困境、瓶頸也很多

盡管我國具備了一定的醫療器械制造能力,但醫療器械產品依然存在結構性差距,如技術、材料、裝備和工藝水平等方面的差距,缺乏自主創新技術引領下的新概念,難以制造出符合醫學技術趨勢的高附加值新產品,部分關鍵核心零部件技術尚未完全攻克,有的細分領域專業化程度有待提高,有的產業結構過于分散。

同時,高端制造裝備和產品質量檢測儀器依賴進口,缺乏在先進醫療器械市場的話語權。

期待新生代的企業家具有國際視野,一是要增強專利保護意識,二是要保證產品的穩定性、均一性,三是要更加注重實效的學術推廣,四是要尋求知識結構相似、具有同質性的合作伙伴,同時發現更多的潛在的異質性合作伙伴形成異質性創新。

國內醫療器械臨床試驗與藥物臨床試驗相比存在不足。

一是,設計簡單。醫療器械臨床試驗設計一般較簡單,評價指標通常主觀性強。而實際上,與藥物臨床試驗相比,醫療器械臨床試驗臨床設計難度更大,因為,很多需開展臨床試驗的醫療器械產品為行業創新產品,需要更精細化的標準化操作設計。

二是,行業標準滯后。2000年國務院發布第一部醫療器械法規《醫療器械監督管理條例》,至今我國的醫療器械法規體系建設發展不到三十年,目前行業標準滯后,專家共識較少,指導原則欠缺。近年來,雖然醫療器械臨床試驗國家法規和行業標準不斷完善,但仍無法滿足日益增長的醫療器械臨床試驗需求。

三是,缺乏專業人才。目前藥物臨床試驗的管理與運營流程已經進入行業細化和專業化階段,但醫療器械臨床試驗在國內發展的時間短,目前尚處于實踐階段,人才在培養和儲備方面都欠缺。

全球第二大市場

未來十年仍將是我國醫療器械行業快速發展的“黃金時期”

藍皮書指出,2018年,我國醫療器械行業保持了快速健康發展的好勢頭,產品結構進一步優化,創新產品加快涌現,公眾用械安全得到了更好的有效保障。

但是,醫療器械生產經營企業“多、小、低”、行業研發投入與跨國醫療器械公司相比明顯偏低、高端醫療器械市場大半被跨國公司占據等狀況依然沒有明顯改觀,醫療器械監管力量相對不足的問題依然存在。

欣喜的是,2018年,值改革開放四十年之際,我們看到我國醫療器械行業借改革東風,法治化環境逐漸建立,行業規模增長迅猛,我國醫療器械市場已經成為全球第二大市場。

這個4個市場最活躍

我國醫療器械生產經營企業的兼并、聯合、重組將更常見、更頻繁,企業的規模特別是大企業的規模將加快擴大。醫療器械行業中的醫學影像類產品、體外診斷類產品、植入類產品以及家用醫療器械產品將以更快的速度發展,尤其是AI智能醫療器械將快速興起。

我國從事醫療器械研發的人才隊伍不斷發展壯大,一大批留學回國高端人才陸續加入骨干醫療器械公司,創新研發能力不斷提高。

我國醫療器械行業已經具有了許多加快發展的有利條件。

因此我們可以預期:在不久的將來中國必將成為全球最大的醫療器械市場,我國的醫療器械行業將繼續保持快速健康發展的良好勢頭,未來十年仍將是我國醫療器械行業快速發展的“黃金時期”。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|