|

|

|

|||||

|

||||||

“躺著賺錢”日子不再!專利過期原研藥外企何去何從?摘要:

醫藥網12月26日訊 國家帶量采購的路線圖已然明晰。

11月15日國務院深化醫藥衛生體制改革領導小組頒布的《關于進一步推廣福建省和三明市深化醫藥衛生體制改革經驗的通知》,重點就在藥品采購,擴品種、加力度是大方向。

11月20日,國務院常務會議進一步部署推進藥品集采,對原研藥品種的原則更為明確:優先將原研藥與仿制藥價差較大的品種納入;原則上對同一通用名相同劑型和規格的原研藥、通過一致性評價的仿制藥等實行相同的支付標準。

本次聯盟采購,進口企業的變化也顯而易見:一是越來越多外企主動降價尋求機會。對于首輪“4+7”已中標的施貴寶的福辛普利、阿斯利康的吉非替尼而言,只要保持“4+7”的價格就可以必定中標,兩者在“4+7”聯盟擴面采購中皆未降價。而禮來的奧氮平、培美曲塞,賽諾菲的厄貝沙坦氫氯噻嗪、氯吡格雷,默沙東的孟魯司特,降價幅度都超過首輪“4+7”。

隨著“4+7”擴容全面推進,除了積極降價贏得市場,開拓醫院以外的市場,將是專利過期原研藥生產廠家必須考慮的。此外,也有選擇賣出在華權益讓國內企業接盤。

市場變局

“4+7”以前,專利過期原研藥一直保持較高價格的策略,而且能夠占據50%以上的市場份額。“4+7”政策實施之后,這種“躺著賺錢”的好日子已經過去。

新增長點:

進口新藥獲更大動能

在國內市場上,一直以來專利過期原研藥占據跨國公司很大份額,并且該產品占同一通用名藥品市場的份額也很大。這樣的格局今后顯然將不再有。

不過,藥品“騰籠換鳥”的指向下,進口新藥將為跨國藥企帶來更多機會。從2017年起,進口新藥進入收獲期,2018年更是有許多進口新藥產品獲批。進口新藥上市提速,其中一個重要推力,便是2018年開始執行的急需進口新藥加快政策。

以賽諾菲為例,近幾年也有新產品上市。2018年上市特立氟胺片,主要用于用于治療復發型多發性硬化;同樣是2018年獲批的注射用拉布立海,用于兒童白血病、淋巴瘤患者的尿酸水平控制。2019年3月26日,賽諾菲PCSK9抑制劑類降脂藥阿利西尤單抗注射液(暫用名:阿利珠單抗,Alirocumab)正式納入優先審評,將予以加速審評審批。

轉變態度:

原研藥積極入圍“4+7”

仿制藥帶量采購中標結果所帶來的連鎖反應是可以預見的。沒有中標的企業或多家中標共存規則下,區域市場被限定的企業將面臨營銷團隊調整,連帶營銷支持服務團隊都有被調整的風險。這一點,專利過期原研藥也不例外。

涉及25省的“4+7”擴面已然啟動,下一批進一步擴大品種范圍并在2020年啟動都是板上釘釘的事。在中國,專利過期原研藥和仿制藥的市場超過4000億元,按“4+7”第一批產品降價幅度50%以上,“4+7”的持續實施將有可能讓普藥產品從4000億元市場壓縮到2000億元;擴面的25個品種則在第一批降幅的基礎上又降25%,按這個趨勢,普藥產品市場將進一步壓縮到1500億元。市場壓縮的過程中,專利過期原研藥和仿制藥的營銷模式都將發生改變。

首輪“4+7”鮮見的外企身影,在第二批出現了。除了第一批以降價68%中標福辛普利鈉片的施貴寶,“4+7”擴面還出現了默沙東、禮來、阿斯利康、賽諾菲、山德士、印度瑞迪博士。

在“4+7”擴面國家集采中,與專利過期原研藥關系更為密切的規則包括:

1)企業申報價不應高于“4+7城市藥品集中采購(采購文件編號:GY-YD2018-1)”中選藥品按現行藥品差比價規則折算后的價格,且原則上不應高于本企業同品種2019年(截至7月31日)聯盟地區省級集中采購最低價。

2)按現行藥品差比價規則對不同企業主品規的申報價格進行比價,在滿足條件1)的前提下,確定報價最低的3家企業獲得擬中選資格(申報企業不足3家的,以實際為準)。

也就是說,專利過期原研企業除了首輪“4+7”中標的兩個產品企業(施貴寶的福辛普利口服常釋劑型、阿斯利康的吉非替尼,只要保持“4+7”的價格就必定中標)外,其余專利過期原研藥廠家如果接受“4+7”中選藥品差比折算后的價格,并且目前通過一致性評價的國內廠家不超過2家的,非常有可能會以“4+7”中選藥品差比折算后的價格爭奪市場。那么,目前競爭3家以內、愿意降價換入圍“4+7”的有哪些原研藥呢?

筆者統計,目前競爭3家以內的原研產品包括奧氮平、厄貝沙坦、厄貝沙坦氫氯噻嗪、賴諾普利、氯吡格雷、氯沙坦、孟魯司特、帕羅西汀、培美曲塞、伊馬替尼、依那普利、右美托咪定和左乙拉西坦。此外,獨家中標可能性較大的產品有厄貝沙坦、氯沙坦、孟魯司特、帕羅西汀、依那普利、右美托咪定和左乙拉西坦。

“4+7”擴面結果公布之前,許多人認為原研廠家不會入局。但實際上,原研廠家賽諾菲和禮來都積極降價,賽諾菲參與氯吡格雷的競爭還是投票排名較前的。

進口仿制藥“開閘”:

新入角力者競爭力強

除了原研藥積極進入,進口仿制藥也在積極參與,例如瑞舒伐他汀對應的Lek/山德士,奧氨平的印度瑞迪都中標了。從價格來看,兩個廠家都不是最低價中標,而進口仿制藥需要承擔的運輸成本、整體稅費等都要高于國內企業。這意味著進口仿制藥經過關稅、海關檢驗等成本后進入中國仿制藥市場依然有競爭力。

落標者策略

對于大部分專利過期原研藥外企而言,最為關注的無疑是——落標產品怎么辦?

梯度降價換市場

根據中標廠家的數量,落標企業可競爭的市場只有30%~50%。25個產品在“4+7”中僅“唯二”2家專利過期原研藥中標,專利過期原研藥落標的幾率還是非常大的。中標企業越多,對落標企業特別不利。

擴面城市的落標政策,成為專利過期原研藥企業所關注的,“4+7”試點城市曾要求落標企業只要按梯度降價,就享有爭奪剩下市場的權利。然而,針對擴面省份,落標的政策未必按“4+7”試點城市的規則聯動,最終制定權在各省。上海的做法雖然是中標和非中標1:1,但實際上還是優先用中標產品。其它“4+7”各市的政策大多還是延續上海的。

未中選產品以梯度降價換市場當時是上海在“4+7”首次提到的。但是,此政策能否在擴圍之后使用,還是要看各省的政策制定。

藥店或有需求

2018年全國全面實施“零加成”,醫療機構在藥品中標價基礎上加15%的加成費用成為歷史。相對于藥店同通用名的產品可以同時銷售幾個品牌進行競爭,醫療機構采購藥品往往采取“最低價”中標模式,生產廠家數較多的產品中標價格往往低于藥店渠道的價格。取消零加成后,藥店的藥價更是大多都比醫療機構高,出現價格“倒掛”。

“4+7”全面推行后,試點城市藥店與醫療機構的藥品價格價差倍數增加。預計藥店通常會備貨專利過期原研藥和通過一致性評價價格較高的高毛利國產產品。對于未中標產品而言,誰給藥店的利潤空間(醫療機構的掛網價格與藥品的供應價格之差)越大,藥店就越有可能選擇哪個生產廠家作為主推產品。

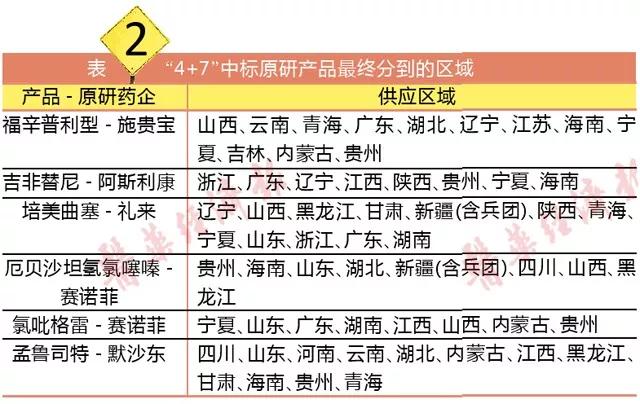

此外,關于原研藥供應區域,網上有段子說:“上海的人吃原研,浙江的人吃高仿,同樣是包郵區,價格差不多,憑什么原研就供應個別區域,而且在同等的價格區間,為什么患者沒有選擇購買原研藥的選擇權。”段子歸段子,從現有的已公開的數據來看,中標原研藥沒有一個能供應上海,原研藥供應最多的省份是廣東。那么,未獲供應的省份,是否藥店的另一個機會呢?

處方流轉平臺機會

2018年10月,廣東省第二人民醫院上線處方流轉平臺服務,自費患者在醫院看病后,處方流轉到該平臺,平臺提示附近有資質的藥店。該處方流轉平臺已簽約廣東省2萬多家藥店。

2018年12月底,北京首家“智慧醫院+處方流轉平臺”項目“潤藥·e藥房”在北京航天總醫院正式上線。這個項目是華潤醫藥商業集團的一次探索,歷經三個多月的研發、完善和測試。

廣西梧州近兩年的處方信息共享嘗試,將20余家二級及以上級別醫院、百家藥店接入易復診第三方處方信息共享平臺。

通過這些處方流轉平臺,患者可通過微信或支付寶,進入醫院服務首頁預約掛號。電子處方會同步傳輸至患者手機端,患者可自主選擇院外藥店進行購藥。電子處方則流轉至選購藥店。若按照處方流轉的機制,患者拿到藥品通用名,可以在藥店選擇“4+7”未中選產品。

不過,變數還是存在的。福州市發布的處方外流試點方案要求藥店必須配備“4+7”中選產品并且藥店銷售價格不得超過當地采購平臺的最高限價。未來醫保方將以何種方式對處方外流管控?這是個重大的變量。

11月22日,國家發改委官網發布《市場準入負面清單(2019年版)》,其中明確要求:“藥品生產、經營企業不得違反規定采用郵寄、互聯網交易等方式直接向公眾銷售處方藥”。

專利過期原研藥生產廠家曾經考慮通過郵寄的方式開發長期患者服務,政策明確禁止后,專利過期原研藥生產廠家可能需要與有合法資質的第三方企業合作,以數據醫療服務的方式整合上下游資源,才能在合規的條件下保證患者的可及性。

贈藥計劃

對“4+7”未中標的專利過期原研藥“可定”瑞舒伐他汀等,阿斯利康有針對性地對試點城市提供優惠套餐,要求收貨地址必須是“4+7”城市,可自行安排親戚朋友代為轉運。由此可見,過期原研藥企有可能針對慢性病未中標藥品采取類似抗腫瘤“基金會項目”的援助模式,建立患者關愛項目平臺。平臺將向患者提供便捷購藥、贈藥申請、用藥咨詢、患者活動等服務。

延伸>>>

為何出售?接盤者又為了什么?

2019年以來,專利過期原研藥廠家,無論是總部的整合,還是在區域板塊尋找“接盤俠”,或是尋找外包服務降低成本,都可以看出這些外企對仿制市場“看空”的態度。

尋找“接盤俠”的動作頗受關注:

2019年4月,禮來與億騰醫藥簽署協議,向其出售旗下抗生素產品希刻勞和穩可信在中國大陸的權利,以及位于蘇州的希刻勞生產工廠。

2019年7月,葛蘭素史克中國宣布,以2.5億元出售其在華最大工廠蘇州工廠100%股權給復星醫藥。與此打包出售的還有該廠持有的乙肝明星藥“賀普丁”(拉米夫定)。

2019年9月,九洲藥業發布公告稱,已與諾華國際制藥簽署《股權收購協議》,擬以自籌資金收購交易對方持有的剝離技術與藥品開發資產后的蘇州諾華制藥科技有限公司100%的股權。此交易還包括九洲藥業將通過標的公司向諾華供應諾華集團的三種藥物產品(適應癥分別為抗心衰治療、乳腺癌治療以及白血病治療)的原料藥或中間體。

2019年10月,邁藍和輝瑞旗下專利到期品牌和仿制藥業務部門——輝瑞普強合并后新公司名為Viatris。預計2020年成功合并將兩個高度互補的業務進行整合,輝瑞股東將擁有合并后新公司57%的股份,而邁藍股東將擁有43%的股份。

但是,也有跨國藥企積極參與仿制藥競爭。2019年11月,阿斯利康與印度太陽藥業正式簽署合作協議,將負責太陽藥業多款腫瘤產品在中國的引進與推廣。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|