|

|

|

|||||

|

||||||

從3次“4+7”帶量采購,預判集中采購的走勢摘要:

第二批國家藥品帶量采購已于2020年1月17日正式開啟!

本文作者曾于2019年12月24-31日連發三文,分別對4+7《4+7中選品種,銷售進展公布》、4+7擴圍《25省擴圍4+7,中選企業全分析》、第二批帶量采購《7張圖表,第二批國家帶量采購全方位解讀》進行了系統分析,現將3次帶量采購結果進行對比,以預判集采走勢。

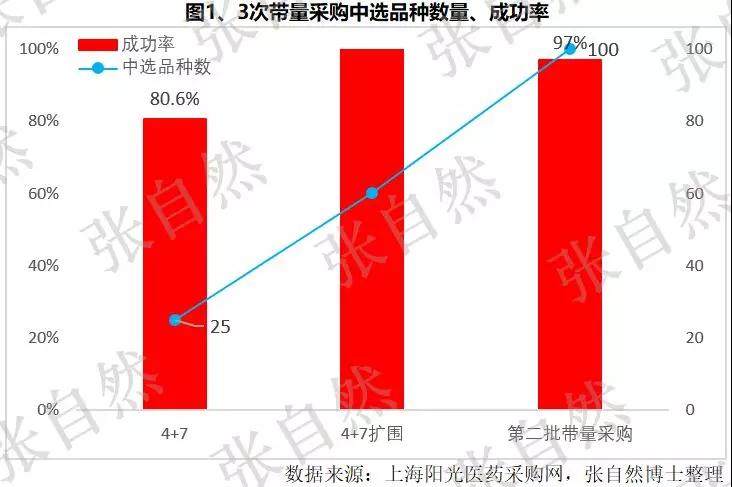

一、成功率

4+7試點時,有31個通用名產品參與投標,中選25個,成功率80.6%;

4+7擴圍時,25個通用名參與投標并全部中選,成功率100%;

本次(第二批帶量采購),共33個通用名參與,中選32個,成功率97%。

去年11月29日,國務院深化醫改小組印發的《關于以藥品集中采購和使用為突破口進一步深化醫藥衛生體制改革若干政策措施的通知》就要求“各地各有關部門要抓住改革契機,以藥品集中采購和使用為突破口,促進醫療、醫保、醫藥聯動。

中選品種的數量由4+7試點和4+7擴圍時的25個和60個增加到本次集采的100個(擬中選),本次是4+7試點中選數25個的4倍,中選的品種數量成倍增長,影響也越來越大。

趨勢:隨著帶量采購常態化,今后廠家參與度會越來越高,尤其本土藥企。

二、降價幅度

從4+7試點、4+7擴圍到本次集采,降價幅度分別是52%、59%和53%;中選品種的最小制劑單位的最低價也分別由4+7試點和4+7擴圍時的0.149元/片(浙江京新的苯磺酸氨氯地平片5mg)、0.049元/片(齊魯的利培酮片1mg),下降到本次的0.033元/片(華中藥業的對乙酰氨基酚片0.5g),本次較4+7時的0.149元/片又下降了78%。單品最大降價幅度分別由4+7試點和4+7擴圍時的96%和78%到本次的93%。

趨勢:隨著帶量采購的常態化,過評的廠家越來越多,價格競爭也將更加激烈,降價效應越發明顯,去年11月20日召開的國務院常務會議上就要求“以帶量采購促進藥價實質性降低”。

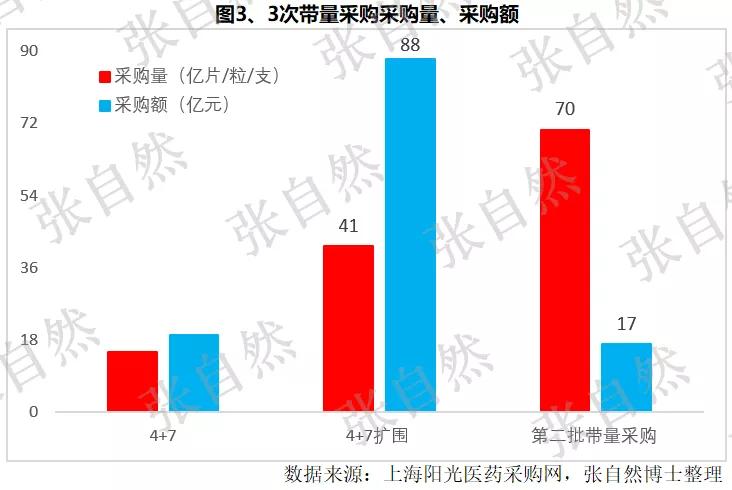

三、采購量、采購金額

采購量由4+7試點和4+7擴圍時的15億片和41.4億片(按首年約定量的60%計),增長到本次(第二批帶量采購)的70.4億片(按首年約定量的60%計),本次較4+7擴圍時增長了70%;

中選的通用名數也由4+7試點和4+7擴圍時的25個增加到本次的32個,增加了近28%,中選品種數則由4+7擴圍時的60個增加到本次的100個,增加了67%;

而按中選價折算的采購額則由4+7試點和4+7擴圍時的19.23億和44億,下降到了本次的16.9億元(源自voyager88 《藥事縱橫》),本次較4+7擴圍時還下降了62%,一是因本次擬中選的最小制劑單位的最高價才1150元/支(費森尤斯的紫杉醇結合蛋白100mg),總報量也才13.7萬支,單價第二高的才47.03元/片(長春海悅的他達拉非20mg),總報量才55.7萬片,而4+7擴圍時最高單價高達2700多元/支(四川匯宇和禮來的注射用培美曲塞二鈉500mg),且總報量高達60萬支,僅這一個產品采購額即高達4億多,更不用說硫酸氫氯吡格雷更高達8億多元(賽諾菲的波立維中選),二是本次集采所涉及的產品以基層產品為主,且過評廠家比4+7擴圍時又多了很多,所以價格廝殺的更低所致。

趨勢:盡管參與的品種越來越多,采購量也越來越大,但采購金額將只會繼續走低,因本輪改革就是以降藥價為突破口。

經過4+7試點及擴圍,主管方已就帶量采購積累了一定的經驗,帶量采購賴以開展基礎的一致性評價也已取得了相當的進展,如1月17日第二批國家組織藥品集中采購和使用工作答記者問時所強調的,作為推進“三醫聯動”的重要切入口,帶量采購的全面執行已不容置疑,今年1月9日,韓正副總理在國家醫療保障局召開座談會時就強調“推動集中帶量采購常態化”,關鍵時刻,識時務者為俊杰,藥企只有放棄觀望,順勢而為才是上策。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|