|

|

|

|||||

|

||||||

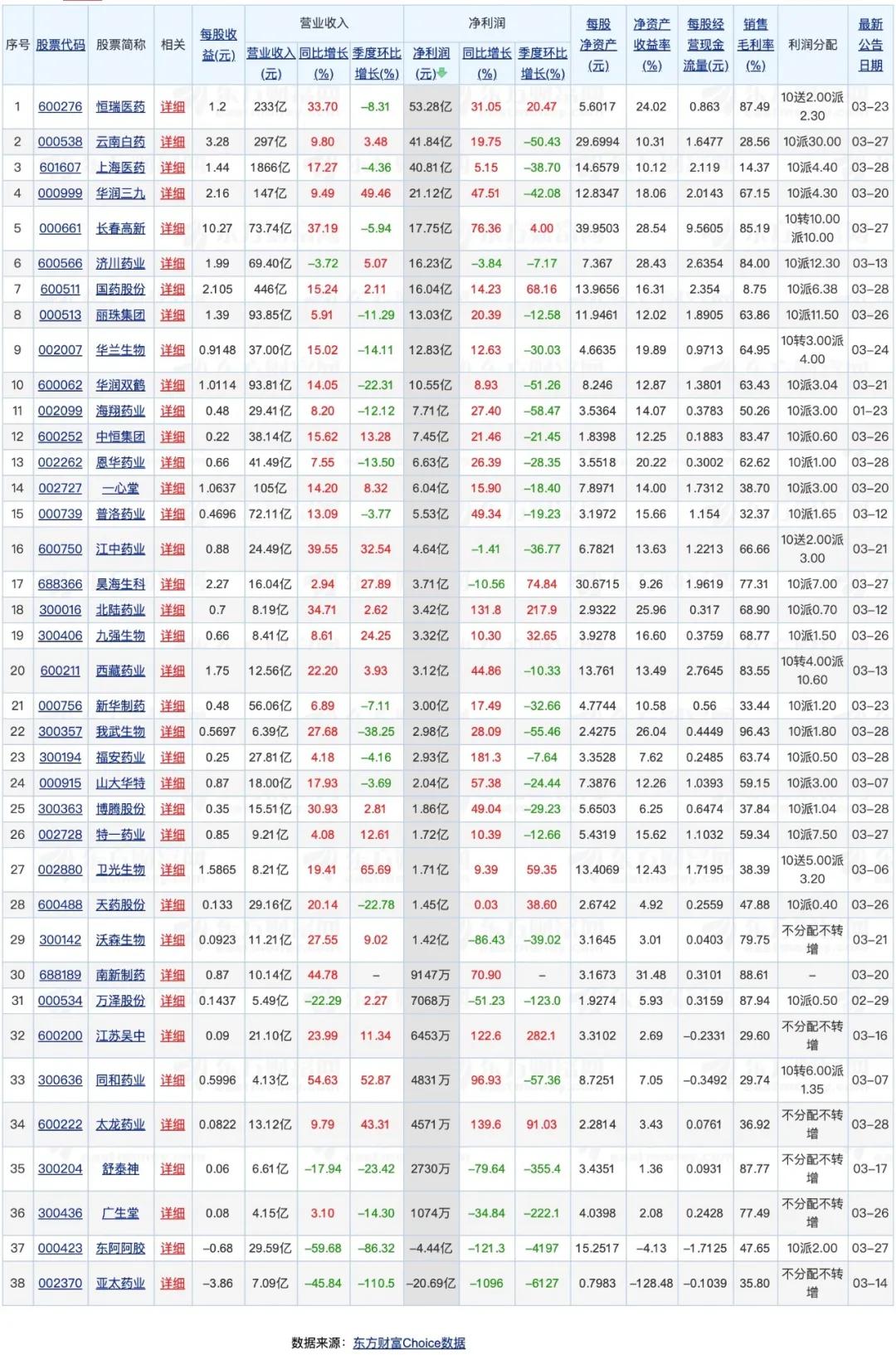

48家上市藥企曬業績!恒瑞凈利領跑 研發豪擲近40億摘要:

醫藥網3月31日訊 在經歷了全球大型跨國藥企的年報發布潮后,產業近期又迎來了本土醫藥上市企業的年報密集披露期。東方財富Choice數據顯示,截至3月28日,屬于醫藥制造、醫療兩大板塊的48家醫藥企業相繼公布了2019年年報。其中,絕大多數企業的業績實現翻紅,目前上海醫藥以1866億元的營收領跑,恒瑞醫藥的凈利潤最高,達到53.28億。不過,就營收同比增長而言,也有6家企業遺憾“飄綠”,亞太藥業、舒泰神等藥企站在了跌幅榜前列。

傲視群雄:

恒瑞凈利領跑,研發費用比例向外企看齊

恒瑞醫藥交出了其創始人兼董事長孫飄揚卸任后的首份成績單,2019年該公司營收為233億元,其33.7%的同比增長、53.28億元的凈利潤足以傲視群雄。作為總市值超過4000億元的本土“醫藥一哥”,恒瑞醫藥業績增長的驅動因素一直分外吸引外界關注。

總的來看,以下兩點可以說是恒瑞醫藥業績增長的最大支柱。在報告期內,恒瑞醫藥的卡瑞利珠單抗、甲苯磺酸瑞馬唑侖獲批上市,馬來酸吡咯替尼片和硫培非格司亭通過談判首進醫保,阿帕替尼、培門冬酶注射劑續談成功,繼續收獲創新藥“碩果”。據統計,該公司腫瘤藥品銷售收入較上一年增長43.02%。其次,恒瑞醫藥亦在同步調整產品結構,擴大以手術麻醉、造影劑為代表的非抗腫瘤藥產品市場。數據顯示,其影像產品銷售收入較上一年增長38.97%。

在第二批國采中,恒瑞醫藥的注射用紫杉醇(白蛋白結合型)以超過60%的降幅中選,盡管將對該品種的收入造成一定影響,但國元證券評論道,結構化產品調整可以讓恒瑞醫藥不懼降價。持續性的創新能力加上有階梯性的管線產品,能夠幫助恒瑞醫藥這類大型藥企走出帶量采購和醫保談判“常態化”的振蕩調整。

有業內人士指出,全球頭部藥企取得的龐大市場規模都是建立在不斷研發創新的基礎上,高研發投入是跨國藥企長期穩健增長的核心因素。而作為本土醫藥巨鱷,恒瑞醫藥同樣在加碼創新研發。據透露,其2019年累計研發投入達38.96億元,同比增長45.90%,研發投入占銷售收入的比重達到16.73%,接近于同期17家核心跨國藥企平均研發費用率20%。從絕對數值來看,本土藥企的研發投入當前仍難以望其項背,但在帶量采購、仿制藥一致性評價等產業政策洗牌下,行業集中度將進一步得到提升,恒瑞醫藥等規模企業迎發展良機。

困境自救:

舒泰神主打產品受雙重打擊,凈利下滑80%

“幾家歡喜幾家愁”從來都是醫藥市場的常態。在2019年,醫藥產業經歷政策大年:《疫苗管理法》頒布、《藥品管理法》新修訂、國家組織帶量采購落地執行并擴圍……其中,《第一批國家重點監控合理用藥藥品目錄(化藥及生物制品)》的出臺無疑給相關藥企帶來了深刻影響。被納入的20個品種涉及到200多家藥企,撼動著超600億元規模的市場。

主打產品鼠神經生長因子(蘇肽生)被納入上述監控目錄的舒泰神生物,因凈利潤同比下降接近80%的受到業內關注。面對持續下滑的業績,舒泰神在年報中也給出了解釋,主要產品蘇肽生的銷量變動是業績變動的主要原因之一。在被重點監控且正式被移出了醫保目錄的雙重打擊下,相較2018年同期,蘇肽生銷售收入下降37.22%,僅為3.43億元。

資料顯示,在2006年獲批上市的蘇肽生是首個國產的鼠神經生長因子,曾一度占領50%以上的市場份額。面對蘇肽生等輔助用藥的臨床應用日趨嚴緊的定局,產品結構單一的舒泰神除了積極拓展蘇肽生的新增適應癥以外,也正在試圖培育復方聚乙二醇電解質散(IV)(舒泰清)等其他重要品種以期“自救”。

研發費用的持續增長則是舒泰神業績“變臉”的另一因素。據透露,舒泰神目前有 3 個I類治療用生物制品、7 項適應癥項目分別進入臨床Ⅰ期、Ⅱ期研究。此前,為更好地防控新冠肺炎疫情,國家藥監局應急批準了5個新藥進入臨床試驗,其中C5a抑制劑類藥物BDB-001注射液即是舒泰神的在研產品之一。

BDB-001注射液是舒泰神全資子公司德豐瑞獲得德國Inflarx公司授權許可開發的針對人C5a分子的單抗藥物。在過往研究中,C5a抑制劑類藥物在抗擊H7N9、H5N1及MERS等病毒性肺炎中的出色表現以及在重度過度炎癥級聯反應中的應用。鑒于此,東興證券認為,預計舒泰神BDB-001后續進展迅速,有望憑借新冠肺炎適應癥先行打開上市通道。

初次登臺:

創新藥企復宏漢霖、基石首交成績單

備受業內關注的創新型藥企近期也陸續公布了2019年年報。去年一起奔赴港交所上市的復宏漢霖、基石藥業曬出了上市后的首份成績單:得益于國內首個生物類似藥漢利康商業化帶來的7900萬元銷售收入,復宏漢霖總營業收入達到了9090萬元,略高于基石藥業的8400萬元。

而在研發開支方面,兩家創新型藥企皆默契地將金額控制在14億元上下。盡管絕對數值與國內頭部梯隊相較甚遠,但從同比增長的幅度上來看,復宏漢霖、基石藥業同其他創新型藥企一樣,對待新藥研發支出都毫不吝嗇,分別高達44.66%和64.1%。

在產品管線的推進上,基石藥業的異檸檬酸脫氫酶-1抑制劑TIBSOVO有望于今年在中國臺灣獲批新藥上市申請(NDA),用于治療復發/難治性急性髓系白血病(R/R AML),以填補未有產品上市的空白。而基石藥業或更為迅速,其HLX02(注射用曲妥珠單抗)與HLX03(阿達木單抗注射液)兩款藥物當前已獲得國家藥監局新藥藥證申請受理并被納入優先審評程序,亦有望在今年獲批上市。

通過拓展外部合作獲得產品開發和商業化授權,是創新型藥企在現階段補足自身短板的不二選擇。基石在去年與Numab Therapeutics AG(Numab)訂立一項區域性獨家授權協議,以實現針對PD-L1、4-1BB和人血清蛋白的單價三特異性抗體片斷分子NM21-1480(ND021)在大中華區、韓國和新加坡的開發和商業化。而復宏漢霖則是與KG Bio達成合作,通過授予KG Bio在東南亞10個國家對HLX10(抗PD-1單抗)的若干適應癥和聯合療法的獨家開發與商業化權利,以獲得里程碑付款和固定特許權使用費。

值得注意的是,多數創新型藥企至今仍未實現盈利,與此同時,管線上的在研新藥還伴隨著高失敗的可能性,這令資本市場和產業對其的接受程度仍有待提升。但業內人士指出,待到一大批創新型藥企研制的創新藥進入市場,外界的意識和觀念或會有所轉變,支持創新的政策導向才將愈發明確。無論如何,從大趨勢來看,創新型藥企仍將是主導未來業態的重要角色之一。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|