|

|

|

|||||

|

||||||

跨國藥企在華業績,四張圖深度剖析!摘要:

醫藥網4月3日訊 跨國藥企2019年年報已相繼公布,現將TOP 8外企在華業績做一對比分析。

AZ首次登頂

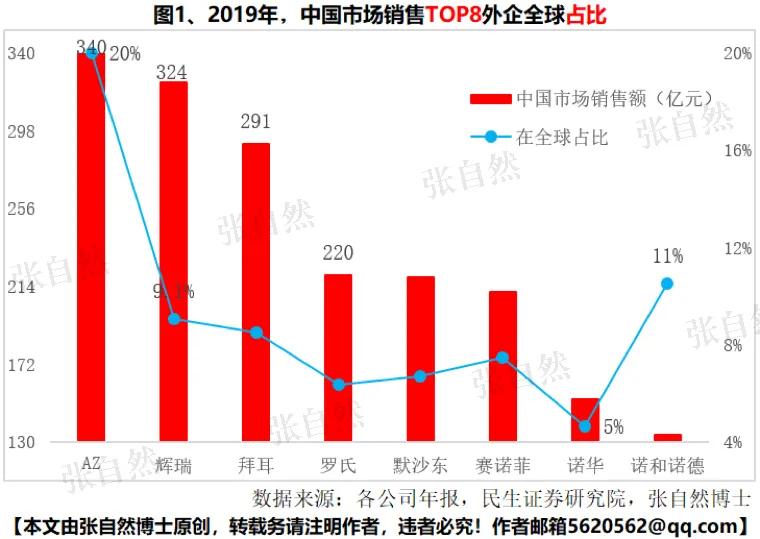

2019年,阿斯利康(以下簡稱AZ)首次超過輝瑞成為在華銷售規模最大的外企,銷售額達340億元,較10年前翻了7倍,這與其近5年在中國上市的奧希替尼、奧拉帕利及達格列凈的貢獻密不可分,其中也包含了“4+7”帶來的影響,其流標的可定和以價格降幅77%中標的易瑞沙,2019年4-10月在“4+7”城市的銷售額較2018年同期分別下降了20%和37%。

輝瑞退居第二,2019年中國市場銷售324億元,輝瑞也同樣受到了“4+7”的影響,其未中標的立普妥和絡活喜2019年4-10月在“4+7”城市的銷售額分別較2018年同期下降了22%和16%,其2019年的增長主要源于13價肺炎疫苗、克唑替尼和達克替尼的放量及舒普深等抗感染藥的穩定增長。

受“4+7”影響較大的還有賽諾菲,2019年4-10月在“4+7”城市,其波立維、安博維和安博諾的銷售額分別較2018年同期下降了14%、20%和13%,也導致了賽諾菲2019年Q4中國市場的業績下降了21%,后來其又以價格降幅81%奪得波立維“4+7”擴圍的中標權,相關影響將于2020年開始逐漸顯現。(上述“4+7”數據均源自醫藥魔方援引法伯研究院的分析,在此一并致謝。)

中國市場對全球業績貢獻最大的也是AZ,占其全球銷售額的1/5,比2018年又提升了3個百分點;位居其后的是諾和諾德,中國銷售占全球銷售的11%,主要受益于利拉魯肽和重組人凝血因子Ⅶ A進入醫保后明顯上量和胰島素產品的穩健增長。(圖1)

中國市場增速遠高于全球增速

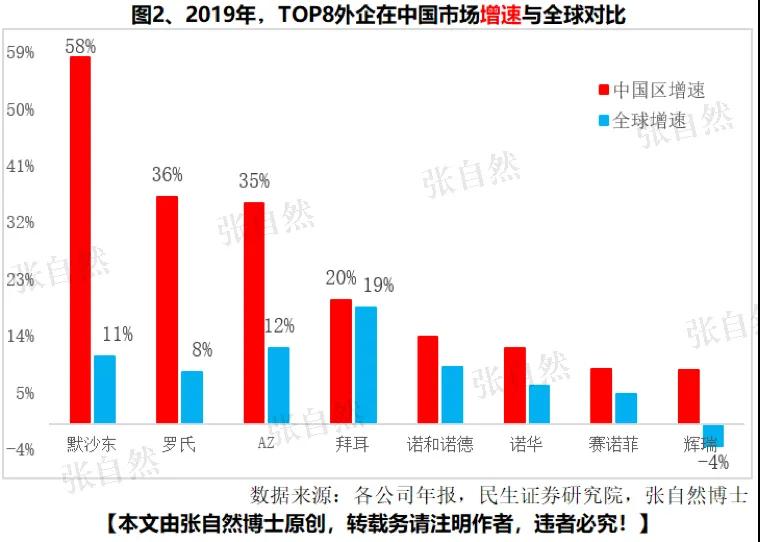

從增長速度來看,2019年TOP 8外企在中國市場的增速全部高于其全球增速。

默沙東在中國市場的增速最高,達58.25%,在全球的占比也較2018年提升了2個百分點,所以,2019年中國區首次被總部作為獨立科目在年報中披露,這主要受益于K藥和9價HBV疫苗在中國市場的放量。羅氏中國區增速為36%,位居外企第2,受益于三大單抗進入醫保后的放量,利妥昔單抗、曲妥珠單抗和貝伐珠單抗分別增長了16%、59%和47%。

AZ和拜耳中國市場的增速分別達到35%和20%,利伐沙班、索拉非尼和瑞戈非尼于2017年之后新進醫保放量為拜耳2019年中國區業績貢獻不菲。

默沙東2019年在中國市場的增速高出其全球增速(10.8%)48個百分點,其他高出全球增速幅度較大的依次是羅氏(高出28%)、AZ(高出23%)和輝瑞(高出12%)。(圖2)

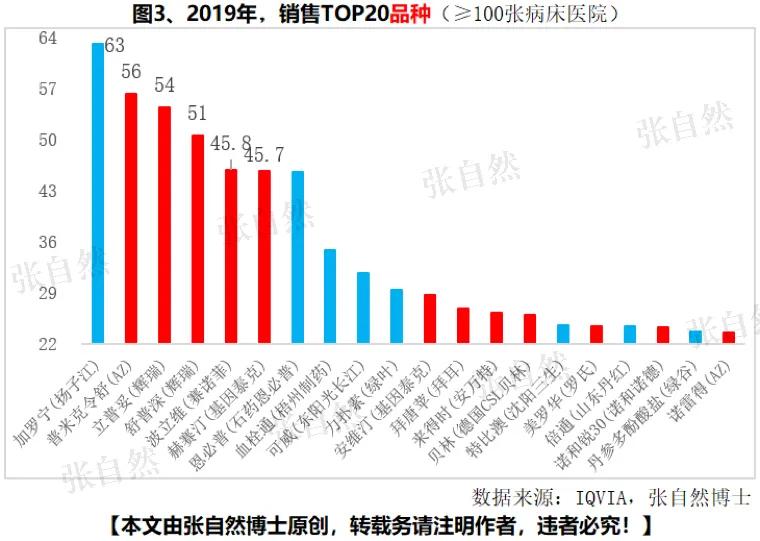

大品種體現了藥企的競爭實力,而在≥100張病床醫院銷售前200位的大品種也已基本反映了大品種的概貌,下面就根據IQVIA數據(≥100張病床醫院),對產品入圍2019年銷售TOP 200品種中的外企情況做一分析。

暢銷TOP 20品種 外企包攬12個

按IQVIA數據統計,2019年,在≥100張病床醫院銷售額TOP 20品種中,外企占了2/3(12個),除銷售額最大的揚子江的加羅寧(63.09億元)外,后面5個品種全部來自外企,分別是普米克令舒(AZ)56.2億元、立普妥(輝瑞)54.5億元、舒普深(輝瑞)50.5億元、波立維(賽諾菲)45.8億元和赫賽汀(基因泰克)45.7億元。其中,位居第3和第4位的立普妥和舒普深都來自輝瑞,僅這兩個品種就為該公司貢獻了105億元,足見原在華外企“一哥”的實力。此外,AZ和基因泰克也各有2個品種入圍TOP 20。(圖3)

按IQVIA數據統計,2019年,在≥100張病床醫院市場,擁有≥3個TOP 200品種的企業中,外企也占了2/3(12個)。其中,AZ入圍TOP 200品種數量最多,達10個;輝瑞和拜耳位居第4和第5位,分別有7個和6個。另外,在拜耳6個入圍TOP 200的品種中,也包含了第二批帶量采購中標的拜唐蘋和拜復樂,這兩個藥2019年在≥100張病床醫院分別銷售了26.9億元和22.87億元。

而擁有≥3個TOP 200品種的本土企業只有8個,僅為外企的2/3,其中還包括濟川、濟民可信兩家中藥企業和含有部分中藥品種的的中美華東和揚子江(圖4)。可見,在≥100張病床醫院市場,外企在西藥領域的優勢暫時難以被本土企業取代。

結語

盡管受到帶量采購的影響,但2019年來自中國市場的銷售業績對跨國藥企仍然舉足輕重,且增長速度也遠高于全球,尤其在醫院市場占據絕對優勢。

中國加入ICH后,審批提速、臨床數據互認、放開進口限制,以及醫保目錄動態調整,加速外企產品向中國市場引進。2018年中國批準的48個創新藥中,來自外企的就有38個(占79%);2019年首次在中國獲批的60個新藥中,進口的有43個(占72%);2019年70個新增國家醫保談判品種中,來自外企的就有37個(占53%)。另外,諾華近5年在中國有13個創新藥獲批,2017年以來共有22個藥物進入國家醫保,未來5年還將有50個藥物/適應癥在中國上市,堪稱此輪藥政改革受益最大的外企。

隨著老齡化的加劇,作為全球規模第二的中國醫藥市場,更加受到外企重視,同時,在帶量采購常態化的背景下,外企在華戰略也逐漸調整,對其專利過期原研藥,或剝離或接受“專利懸崖”,由“4+7”時的觀望轉而到“4+7”擴圍和第二批帶量采購時的積極參與,并大力開發基層市場,同時加快向中國市場引進創新藥的速度,并繼續圍繞抗腫瘤、抗感染和消化代謝等領域發力。

外企在華的突出表現,給本土藥企帶來了巨大挑戰,同時,也在倒逼本土企業轉型升級,或通過降本增效來提高仿制藥的競爭能力,或轉向創新,在全球市場與跨國藥企正面競爭。

創新加速、醫保動態化和藥價降低有助于提高藥物可及性,最終造福中國患者。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|