|

|

|

|||||

|

||||||

35個藥品帶量采購談判成功,最高降63.91%!摘要:

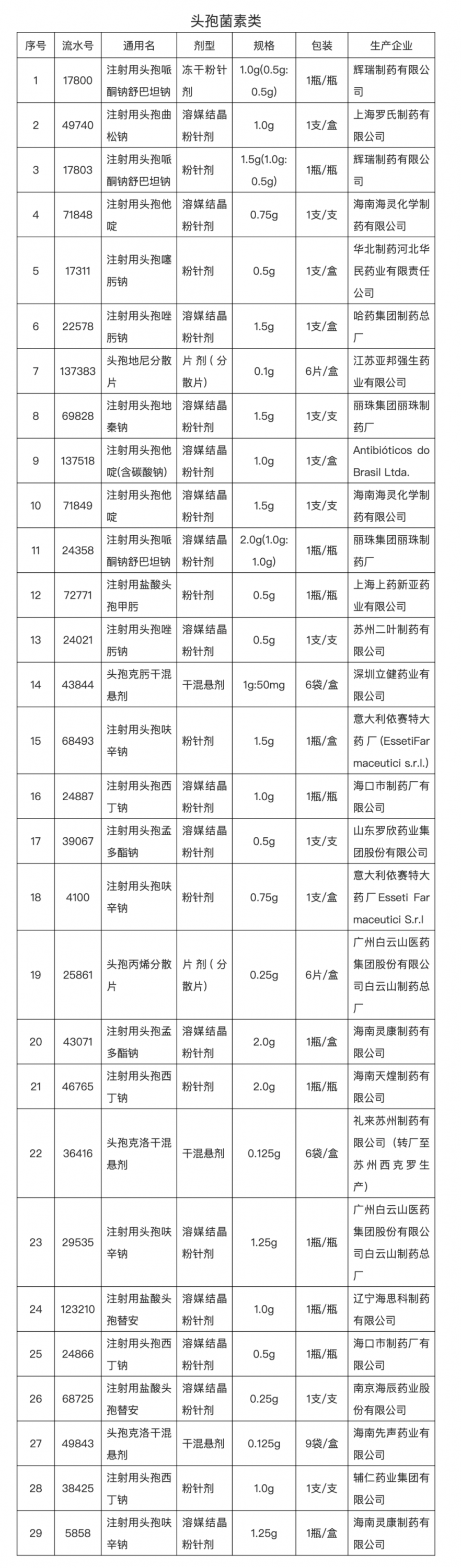

醫藥網4月28日訊 4月26日,來自26個藥品生產企業的代表與18家省屬公立醫療機構采購聯合體在安徽合肥簽訂談判成功藥品確認書。其中,頭孢呋辛鈉、頭孢替安、頭孢丙烯分散片等29個頭孢菌素類藥品和吉西他濱、硼替佐米、奧沙利鉑等6個抗腫瘤藥成功進入安徽省省屬公立醫療機構部分常用藥品及第二批抗癌藥帶量采購清單。

值得注意的是,這次簽約的談判成功藥品以未過評藥品為主,針對頭孢菌素、抗腫瘤兩大類35個藥品,平均降幅35.16%,單品最高降幅達63.91%。而在此前,湖南省公布的抗菌藥物專項集采中標結果中頭孢類也占到67個。業界普遍認為,各地繼續選擇部分臨床用量大、采購金額高的未過評藥品實施帶量采購將成為大概率事件。

抗菌素大品種市場縮水

稍微梳理安徽省公布的名單不難發現,這次35個帶量采購談判議價藥品中,包括29種非過評藥品。據統計,在這29種非過評藥品中,8種為進口(合資)藥品,占了近三成;21種國產藥品中,6種為“一類質量層次藥品”、9種為“西藥50強企業藥品”,占了超七成。就是說,在帶量采購普及的趨勢下,規模小、品質仍有提升空間的中小企業很難再參與高階競賽。

比如說,抗菌素類藥品,未來其他省市是否會“效仿”,從而引發抗菌藥物市場“大調整”?看趨勢,可能性較大。根據米內網中國城市公立醫院、縣級公立醫院、城市社區中心及鄉鎮衛生院終端數據,全身用抗細菌藥2018年的銷售規模上漲至1589億元,近年受政策影響,增速呈現下滑態勢。其中,Top 1小類頭孢類產品2018年銷售規模接近800億元,最近幾年銷售增速均低于整個全身用抗細菌藥的增速水平,2018年出現負增長態勢,情況不容樂觀。

如果鎖定頭孢呋辛鈉、頭孢替安、頭孢丙烯分散片等前述幾個試點的帶量采購品種,市場也有不同表現。

2018年中國公立醫療機構終端化學藥頭孢類Top 20產品有17個為注射劑,其中8個注射劑在2019版全國醫保目錄中使用范圍受到不同程度的限制,預計上述產品在2020年的銷售增速將進一步收緊。但有3個口服劑型,頭孢地尼膠囊、頭孢克肟分散片、頭孢呋辛酯片2018年的銷售額均超過10億元,在2019版醫保目錄中上述產品的使用范圍并沒有受限,未來的潛力值得期待。

截至目前,頭孢類產品已有14個產品過評。這就意味著未來抗菌素既要拼速度還得拼價格,按湖南省公布的抗菌藥物專項集中采購中標結果,多個注射劑中標價低于1元,可以肯定,越來越多大品種市場將急劇縮水。

抗腫瘤藥原研替代加速

值得一提的是,6個帶量采購談判議價的抗腫瘤藥全為國產品種。安徽省在制度設計上以省屬公立醫療機構作為試點,原則上采購周期為兩年。談判成功的藥品納入專屬模塊進行采購,還專門建立了“重點監控預警目錄”。對談判中選藥品嚴禁醫療機構二次議價,按談判成功產品年度采購量60%~70%與中選企業約定采購量,保證中選藥品90天內按時回款等。

從安徽、湖南、武漢、河北等地近期公布的帶量采購政策來看,臨床大品種帶量采購成趨勢。武漢除胰島素以外的40個談判品種,與全國最低價相比平均降幅31%,最高降幅93%,允許未過評藥品參與。河北對13個高血壓、糖尿病用藥的帶量采購,更是實現了二甲雙胍95.19%的降幅,每片價格4.3分錢。其中未過評藥品占到一半以上。從這個角度來講,抗腫瘤藥如無意外,應該也會越來越多地出現在帶量采購的名單中。

記者從米內網數據庫查詢到,2018年中國公立醫療機構終端抗腫瘤單抗的市場規模首次突破百億,是抗腫瘤藥9個小類中增速最快的,達到41.36%。2018年至今,隨著特瑞普利單抗注射液、信迪利單抗注射液等多個抗腫瘤單抗新品獲批市場更熱鬧。2018年在中國公立醫療機構終端化學藥抗腫瘤藥的市場規模接近800億元,9個小類中超過百億規模的有抗代謝藥、蛋白激酶抑制劑、植物生物堿和單抗,其中單抗的銷售額從2013年44.5億元飆漲至2018年的120.9億元,增速驚人。

而在安徽市場,從這6個腫瘤藥談判結果看,原研替代將會越發明顯。

以注射用奧沙利鉑為例,成功簽約的企業是山東新時代藥業。2018年中國公立醫療機構終端奧沙利鉑銷售額為31.44億元,同比增長8.11%。其中,原研廠家賽諾菲占據55.28%的市場份額,恒瑞醫藥占比25.47%。但目前奧沙利鉑注射劑未有企業過評,4月中旬,四川匯宇制藥的奧沙利鉑注射劑以化藥新3類報產納入優先審批。如果匯宇制藥率先通過一致性評價,會不會讓該品種再生變局?很多類似的腫瘤藥均面臨著同樣的考題。

安徽2019年省屬公立醫療機構部分常用藥品及第二批抗癌藥集中帶量采購談判成功藥品目錄

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|