|

|

|

|||||

|

||||||

37個超10億產品將被踢出醫保 過百企業“劫數難逃”摘要:

醫藥網6月22日訊 2019年8月最新一版的國家醫保目錄正式發布,其中明確提到,對于原省級藥品目錄內按規定調增的乙類藥品,應在3年內逐步消化。消化過程中,各省應優先將納入國家重點監控范圍的藥品調整出支付范圍。

目前,江西、山東、北京、湖南、廣東、天津、安徽、廣西等多個省份已經開始對地方醫保目錄增補品種動手,近期四川、重慶還公布了“清退”細則:四川分三個時間點調出144種藥品;重慶三年計劃剔除380個乙類醫保藥品,加上此前渝醫保發〔2019〕80號文件的藥品,重慶剔除醫保目錄藥品超過400個……業內人士表示,四川、重慶有一定的標桿和示范意義,后續可能會有更多省份公布目錄,大批藥品將失去地方報銷資質。

米內網數據顯示,2019年在中國城市公立醫院、縣級公立醫院、城市社區中心及鄉鎮衛生院(簡稱中國公立醫療機構)終端超10億產品中,共有37個為地方醫保目錄品種,“清退”浪潮步步逼近,這些大品種最終的命運又將如何呢?

31個化藥+6個中成藥,超700億市場面臨大地震

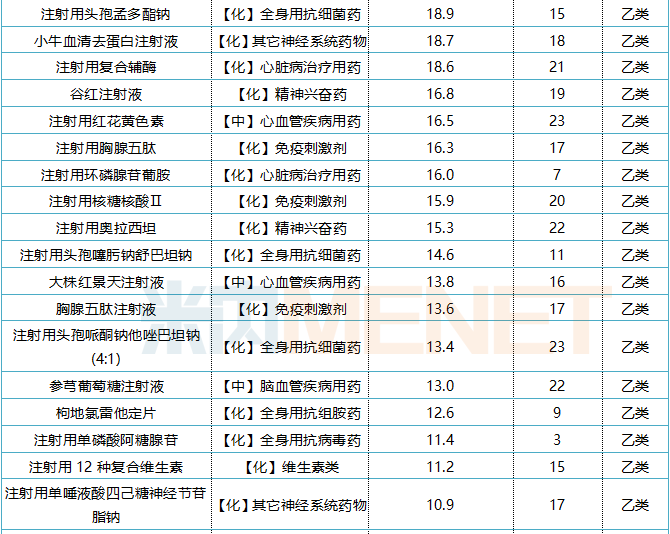

表1:超10億地方醫保產品情況

來源:米內網中國公立醫療機構終端競爭格局

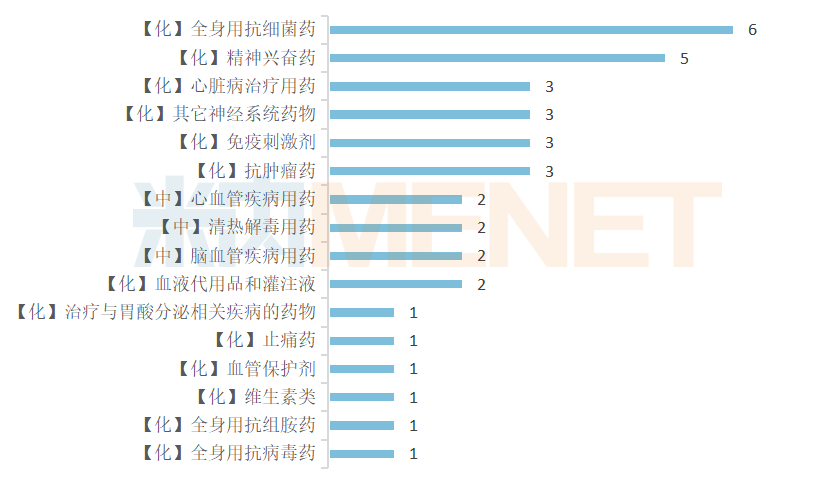

圖1:37個超10億產品的亞類分布情況

來源:米內網中國公立醫療機構終端競爭格局

31個超10億地方醫保化藥產品分布在13個亞類,其中全身用抗細菌藥最多,涉及6個產品,精神興奮藥也有5個產品;6個中成藥分布在3個亞類,腦血管疾病用藥、清熱解毒用藥、心血管疾病用藥均有2個產品,上述37個產品2019年合計銷售額達769億元。

從增補省份情況來看,9個化藥+2個中成藥增補省份數量超過20個,其中包括了3個獨家產品;17個化藥+4個中成藥增補省份數量超過10個,包括了9個獨家產品;5個化藥增補省份數量少于10個,僅有1個為獨家產品。

國家重點監控首當其沖,14個產品近百藥企避無可避

表2:超10億地方醫保產品被納入國家重點監控目錄情況

來源:米內網一鍵檢索

2019年7月《第一批國家重點監控合理用藥藥品目錄(化藥及生物制品)》正式發布,20個通用名被納入。同年發布的2019版國家醫保目錄提到,在對于原省級藥品目錄內按規定調增的乙類藥品逐步消化的過程中,各省應優先將納入國家重點監控范圍的藥品調整出支付范圍,上述37個超10億的地方醫保產品中,有14個被納入了國家重點監控目錄,涉及企業數量近百家。

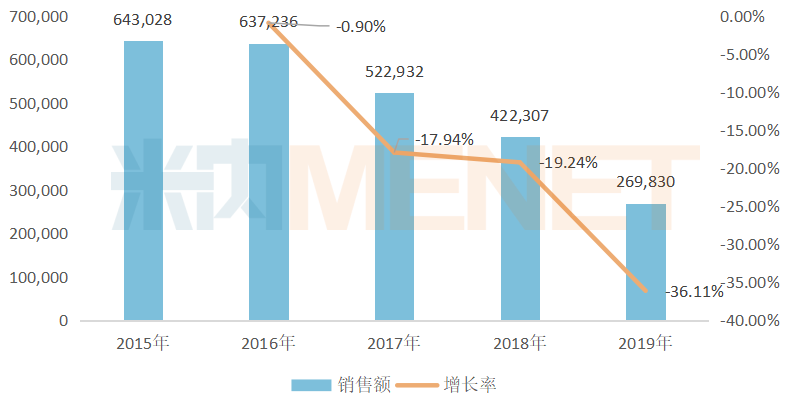

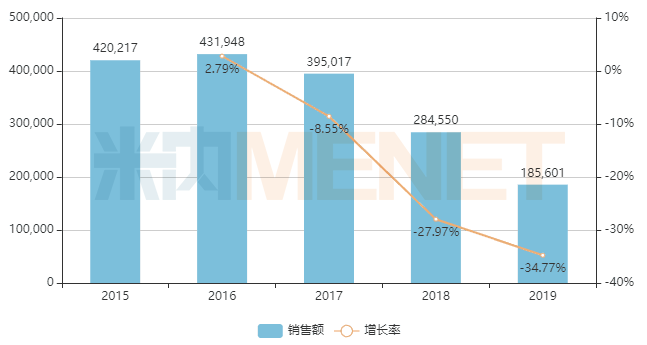

米內網數據顯示,2019年在中國公立醫療機構終端,14個產品的銷售額增長率均為負值,單唾液酸四己糖神經節苷脂鈉注射液、注射用復合輔酶、注射用磷酸肌酸鈉下滑幅度超過30%。

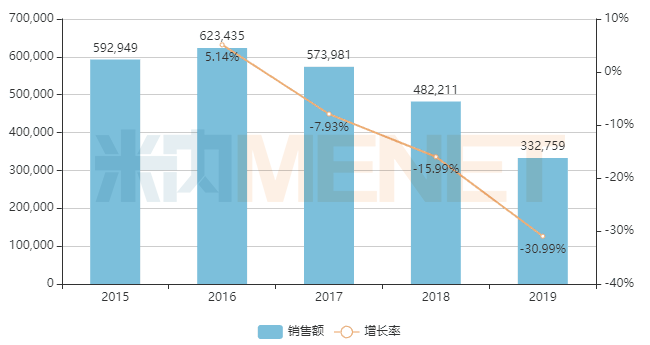

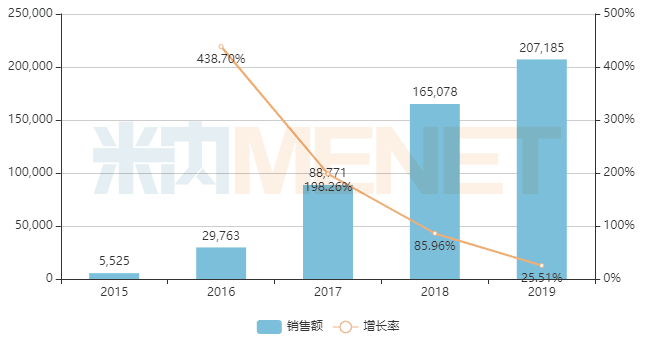

圖2:單唾液酸四己糖神經節苷脂鈉注射液的銷售情況(單位:萬元)

來源:米內網中國公立醫療機構終端競爭格局

米內網數據顯示,單唾液酸四己糖神經節苷脂鈉注射液是其它神經系統藥物中的重磅產品之一,2013至2015年期間銷售額仍有上漲的趨勢,從49億元漲至64億元,然而從2016年起銷售增速開始下滑,2019年更是跌破30億元關口。

最近幾年,關于單唾液酸四己糖神經節苷脂鈉注射液療效和安全性問題備受熱議,被納入國家重點監控目錄更被業界視為“眾望所歸”。該產品涉及的生產企業有8家(含1家進口),進入了17個省的醫保乙類目錄,目前在重慶的“清退”目錄中已經出現了該產品的身影,預計各地陸續實施后,該產品的銷售額將繼續下滑,“神藥”下神壇已是大概率事件了。

圖3:注射用復合輔酶的銷售情況(單位:萬元)

來源:米內網中國公立醫療機構終端競爭格局

注射用復合輔酶是北京雙鷺藥業的獨家產品,進入了21個省的醫保目錄,2013-2016年該產品的銷售額從36億元緩慢攀升至43億元,2017年開始出現下滑趨勢,2019年直接跌至18.6億元,下滑速度為近三年的高峰。

雙鷺藥業早前在回復投資者提問時提到,2020年一季度受疫情及政策雙重影響,醫院終端市場受到較大沖擊,對處方藥市場影響明顯,復合輔酶銷售下滑76.82%。但公司認為該產品已經有近20年的臨床證明,且有多篇學術論文支持,輔酶中各組分對人體具有重要作用,已開展對復合輔酶主要成分中有開發價值的成分進行開發并申報,同時利用公司二線品種的上量降低輔酶的占比,減少對公司業績的影響。該產品未來能否“起死回生”,我們拭目以待。

圖4:注射用磷酸肌酸鈉的銷售情況(單位:萬元)

來源:米內網中國公立醫療機構終端競爭格局

注射用磷酸肌酸鈉是心臟病治療用藥TOP2產品,2013-2016年銷售額49億一路攀升至62億元,從2017年起銷售額出現的明顯下滑態勢,2019年跌至33.3億元,下滑幅度超過30%。

該產品涉及的生產企業有11家(含1家進口),進入了17個省的醫保乙類目錄。2020年年初新冠疫情在國內肆虐,2月在《中國循環雜志》上發布了《新型冠狀病毒感染相關心肌損傷的臨床管理專家建議》,其中針對改善心肌能量代謝中的治療推薦使用磷酸肌酸鈉。在這個特殊時期,能否再次拉動產品銷量的上漲,仍有待觀察。

4大產品銷售飆漲20%,集采或成新機遇

表3:2019年銷售額增長率超過20%的超10億產品情況

來源:米內網中國公立醫療機構終端競爭格局

從2019年在中國公立醫療機構終端的銷售額增長率來看,37個超10億產品增速為正值的有11個,均為非國家重點監控目錄品種,其中4個產品增速超20%成績驚人。

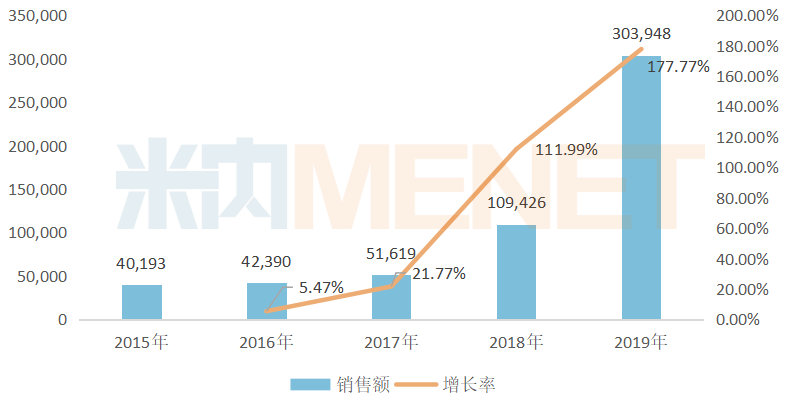

圖5:注射用紫杉醇(白蛋白結合型)的銷售情況(單位:萬元)

來源:米內網中國公立醫療機構終端競爭格局

國內市場上,注射用紫杉醇(白蛋白結合型)已形成了“原研+3仿制”的格局,石藥歐意藥業與恒瑞均在2018年獲批生產并視同過評,齊魯制藥在2019年獲批,該產品目前僅進入了湖北省、江蘇省、寧夏回族自治區3個醫保目錄(2017版)。

該產品自2018年開始有了爆發式的增長,當年已經突破10億元關口,2019年增幅超過177%,直接沖破30億元大關。在第二輪國家集采中,原本由新基、恒瑞、石藥分享全國31個省市市場,但因新基的產品出現問題,最后由恒瑞與石藥共同補位。盡管進口品牌無緣集采,但按目前恒瑞與石藥的上漲勢頭,齊魯在2020年也將加入市場競爭,預計注射用紫杉醇(白蛋白結合型)的銷售額將繼續攀升。

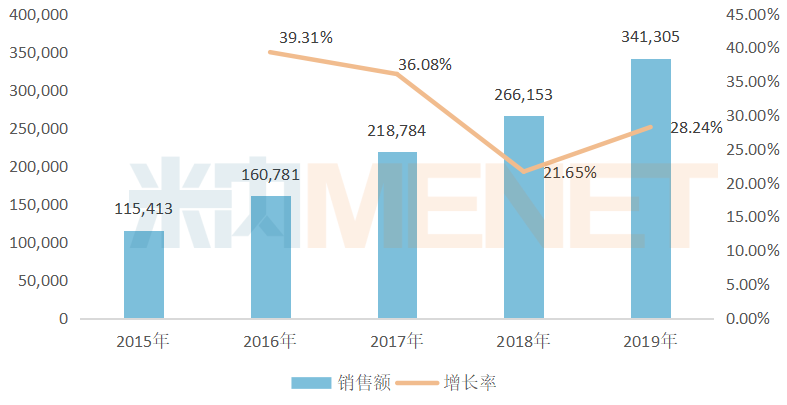

圖6:鹽酸多柔比星脂質體注射液的銷售情況(單位:萬元)

來源:米內網中國公立醫療機構終端競爭格局

最近幾年,鹽酸多柔比星脂質體注射液在中國公立醫療機構終端的銷售額快速攀升,2016-2019年的增長率均超過20%,2019年銷售額漲至34.1億元。該產品目前僅進入了5個省份的醫保目錄。

目前該產品領軍企業為石藥歐意藥業與常州金遠藥業,2019年銷售額均超過10億元,其中石藥歐意藥業的增長率為70.84%,成為拉動該產品飆漲的重要動力,目前該產品僅有石藥歐意藥業的一致性評價補充申請正在審評審批中。

圖7:注射用雷貝拉唑鈉的銷售情況(單位:萬元)

來源:米內網中國公立醫療機構終端競爭格局

目前國內獲得注射用雷貝拉唑鈉生產批文的企業僅有南京長澳制藥、江蘇奧賽康藥業以及山東羅欣藥業集團,2019年3家企業的銷售額增長率均在20%以上,平穩拉升了該產品的整體銷售情況,目前該產品進入了11個省的醫保目錄。

質子泵抑制劑是抗消化性潰瘍的常用藥物,近期武漢市帶量采購也把注射用雷貝拉唑鈉等質子泵抑制劑納入其中,未來會否進入更多地區的省級集采目錄,我們拭目以待。毋庸置疑,盡管集采的最終目的是以價換量,但當褪去了醫保的“光環”后,集采也將成為企業穩住市場的新途徑。

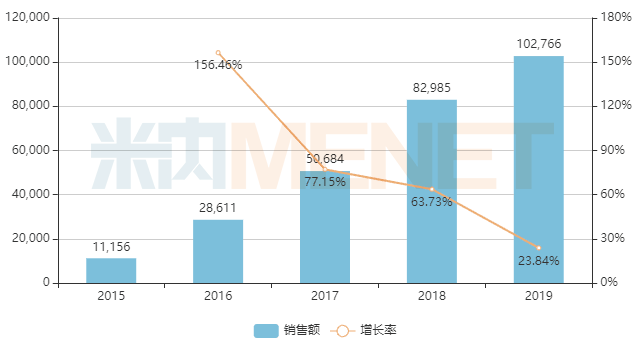

圖8:復方腦肽節苷脂注射液的銷售情況(單位:萬元)

來源:米內網中國公立醫療機構終端競爭格局

復方腦肽節苷脂注射液是步長制藥的獨家產品,自中藥注射劑醫保受限后,步長制藥加大了該產品的推廣,逐步成為了企業業績的新增長點。2019年該產品的銷售額突破10億元關口,增長率放緩至23.84%,目前該產品進入了13個省份的醫保目錄。

結語

中國地大物博,地區間的不平衡由來已久,不同地區間實際報銷的藥品數量差別大,各省自行增補的藥品高度分散,一些“神藥”或性價比不高的“地產”藥品也趁機“溜進”了省級目錄。無論是國家醫保目錄的常態化調整,還是國家集采、省級集采,主要的目標都在甄別一些臨床價值高、療效確切、符合患者需求、能提高患者生活質量的藥物,行業大洗牌也是去粗取精的一個必然過程。

來源:米內網數據庫

審評數據統計截至2020年6月19日,如有錯漏,敬請指正。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|