|

|

|

|||||

|

||||||

第三批帶量采購,6張圖表深度剖析!摘要:

醫藥網6月24日訊 6月24日,第三批國家組織集中采購座談會將于上海召開,并于7月3日前完成報量。

現據第三批國家組織集中采購藥品名單對本次帶量采購進行分析。

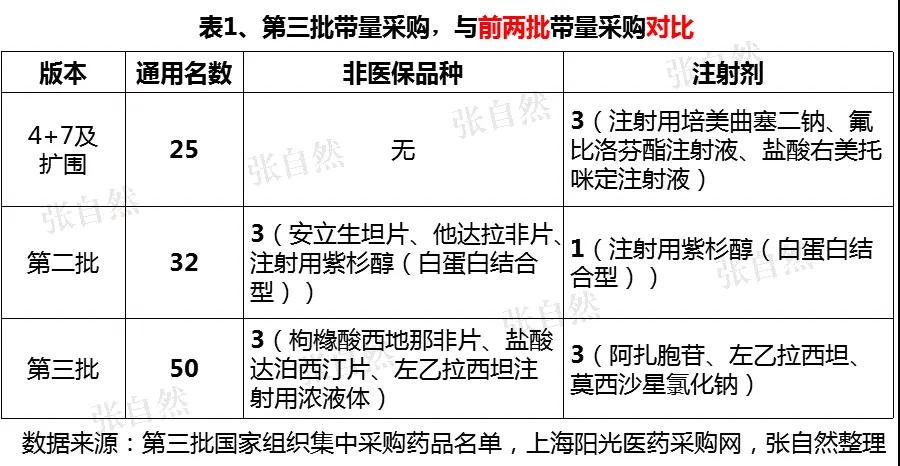

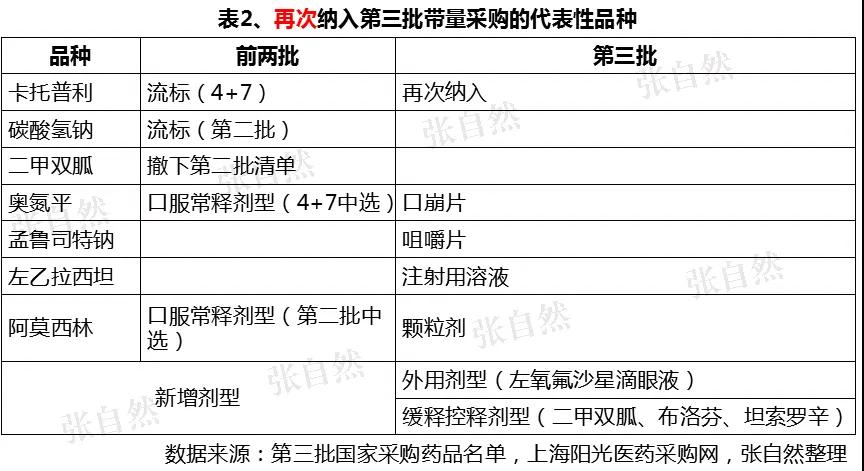

與前兩批對比

根據湖北等地報量通知中所附的名單,本次帶量采購共涉及50個通用名,與前兩批國家帶量采購的通用名數總和57(25+32)差不多,所以本次比以往兩批波及面更廣。與第二批相同,本次帶量采購也納入了3個非國家醫保品種(枸櫞酸西地那非片、鹽酸達泊西汀片、左乙拉西坦注射用濃液體),注射劑僅納入了3個(阿扎胞苷、左乙拉西坦、莫西沙星氯化鈉),與第一批數量相等。盡管化藥注射劑仿制藥一致性評價已于5月14日發文正式啟動,且注射劑一致性評價受理號也已多達700多個,但本次并未納入太多注射劑,看來注射劑還是暫由省級帶量采購為主。(表1)

在具體品種方面,第三批也與前兩批既有一定關聯又有一些差異,如前兩批流標或撤標的卡托普利、碳酸氫鈉和二甲雙胍等,本次再次直接納入集采;前兩批以口服常釋劑型已招過標的奧氮平、孟魯司特鈉和左乙拉西坦等,本次又分別以口崩片、咀嚼片和注射用溶液等新的劑型再次納入集采;

在劑型方面,本次首次增加了滴眼劑(左氧氟沙星滴眼劑)、緩釋控釋劑型(二甲雙胍、布洛芬緩釋控釋劑型、坦索羅辛),充分體現了對具備競爭條件的品種應采盡采的原則,而不再顧及劑型的差異。(表2)

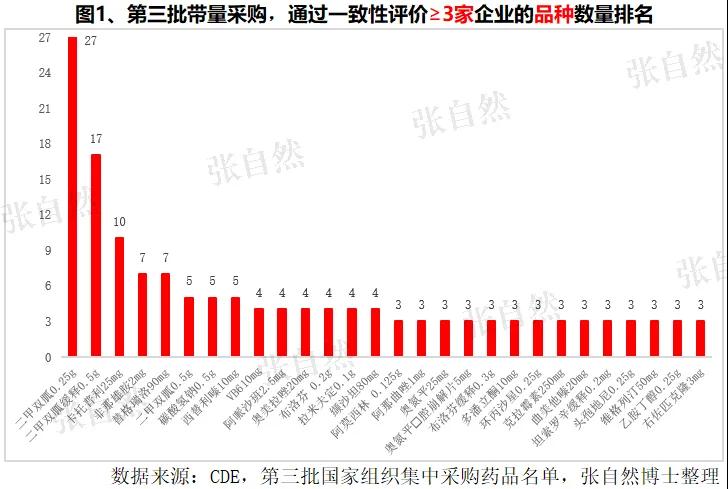

品種

28個品種過評企業≥3家

本次帶量采購的50個通用名共涉及54個品種、86個規格,其中,過一致性評價企業數量最多的是二甲雙胍口服常釋劑型(0.25g),已達27家企業,其次是二甲雙胍緩釋控釋劑型(0.5g),也有17家。僅二甲雙胍一個通用名過評的廠家即達44家之多,過評≥3家企業的品種數達28個。可以預見,本次帶量采購競爭的激烈程度,將較前兩批有過之而無不及。(圖1)

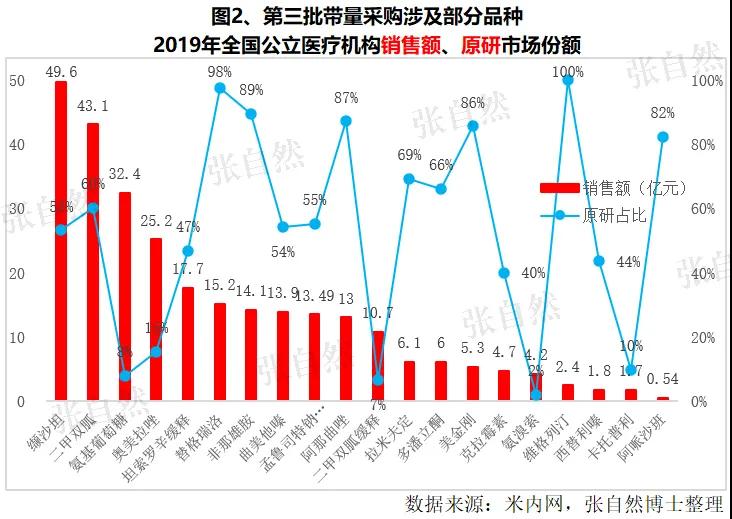

原研替代或更明顯

本次涉及的部分品種銷量基數已很大,如2019年全國公立醫療機構纈沙坦口服常釋劑型的銷售已達49.6億元(由常州四藥、樂普恒久遠藥業、湖南千金湘江和華潤賽科4家過評并分割市場),而二甲雙胍口服常釋和緩釋控釋劑型銷售之和更是高達53億元。僅圖2所列的這20個品種,2019年全國公立醫療機構的銷售額已超過280億元。

另外,本次帶量采購原研替代效應有望更加明顯,如維格列汀和替格瑞洛2019年全國公立醫療機構的原研份額仍占幾乎100%(諾華和阿斯利康),非那雄胺、阿那曲唑、美金剛和阿哌沙班?服常釋劑型的原研占比也分別高達89%(默沙東)、87%(阿斯利康)、86%(丹麥靈北)和82%(施貴寶),占比最低的是氨溴索?服常釋劑型,原研勃林格殷格翰的僅占2%。(圖2)

企業

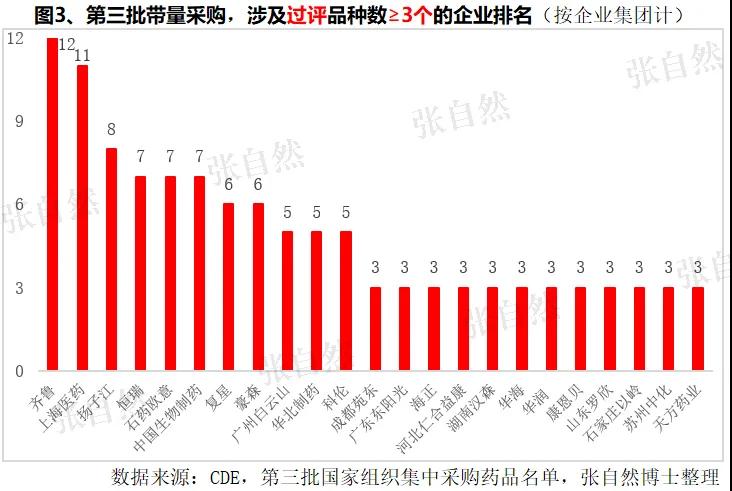

122家過評企業

本次帶量采購清單中的品種共涉及已過一致性評價的企業122家。其中,涉及齊魯過評的品規數最多,為12個,其次是上海醫藥11個、揚子江10個,江蘇恒瑞、石藥歐意和中國生物制藥均有7個,一改前兩批由國際化回歸兼具原料制劑一體化優勢的浙江華海、浙江京新等企業領先的局面,畢竟大型企業品種儲備更加豐富,一旦發力效應頓顯。(圖3)

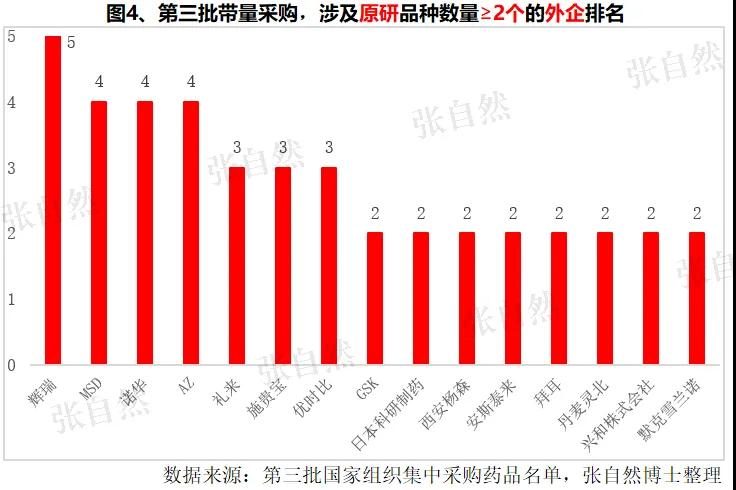

31家原研企業

本次帶量采購共涉及原研企業31家。其中,涉及原研品種數量最多的是輝瑞,有5個品種(枸櫞酸西地那非、利奈唑胺、塞來昔布、舍曲林和托法替布);默沙東(非那雄胺、孟魯司特鈉咀嚼片、孟魯司特鈉顆粒劑和依托考昔)、諾華(環孢素、來曲唑、維格列汀和纈沙坦)和阿斯利康(阿那曲唑、奧美拉唑、喹硫平和替格瑞洛)各有4個品種。(圖4)

面對堅定不移的帶量采購,外企原研品種也經歷了由觀望(“4+7”時只有阿斯利康的吉非替尼和施貴寶的福辛普利納2個品種中選),到逐漸適應(“4+7”擴圍時增加到5個和第二批帶量采購的3個原研中選)的過程,本次外企積極參與將是大概率事件。

前兩批國家帶量采購共涉及57個中選藥品,藥品費用從427億元降低到了83億元,節約費用344億元,其中降價效應180億元、替代效應164億元。“4+7”試點地區群眾使用一致性評價仿制藥和原研藥等高質量藥品的比例,從原來的50%提高到了90%以上。

第三批帶量采購的降價和替代效應無疑將更加明顯,企業也逐漸由驚慌失措到常態化應對。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|