|

|

|

|||||

|

||||||

醫用耗材集中帶量采購“4+7” 這些規則將變摘要:

醫藥網8月14日訊 目前,兩票制,4+7藥品帶量采購,醫用耗材帶量采購等政策的推行取得一定的成效。2019年是醫用耗材集中帶量采購的元年,先后有安徽,江蘇,山東,重慶,山西,遼寧遼陽在執行醫用耗材的帶量采購。

醫用耗材帶量延續了藥品“4+7”的成果,一是采購價格最大降幅為80% -95%,平均降幅在50% - 72%。二是采購量通常是在全年使用量70%,更重要的是出現了醫保基金預付貨款,預付比例在30%-50%。2020年是醫用耗材全面推廣的一年,先后有二十多個省份已經發布并執行,同時醫用耗材集中帶量采購引發五大變革。

變革1-2:范圍擴大,目標更細

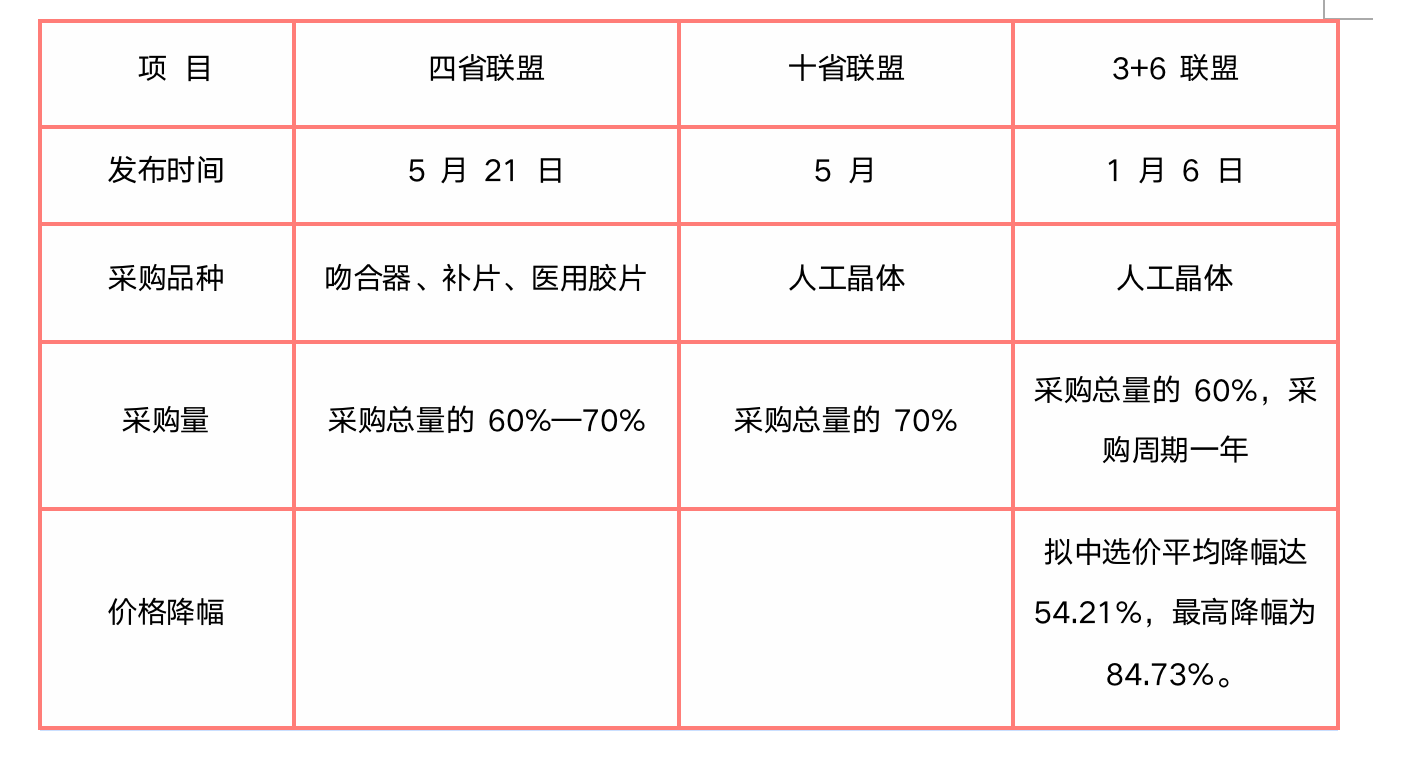

一是執行范圍擴大。由省標過渡到以跨省聯盟為主:2019年醫用耗材帶量采購是以省為單位,但2020年醫用耗材帶量采購主要是以跨省聯盟為主,十省聯盟,四省聯盟,3+6聯盟。

跨省聯盟的優勢在于:一是采購量大,影響大,聯合采購議價能力強,采購價格降幅會更大。二是整合資源,提升效率,降低成本。

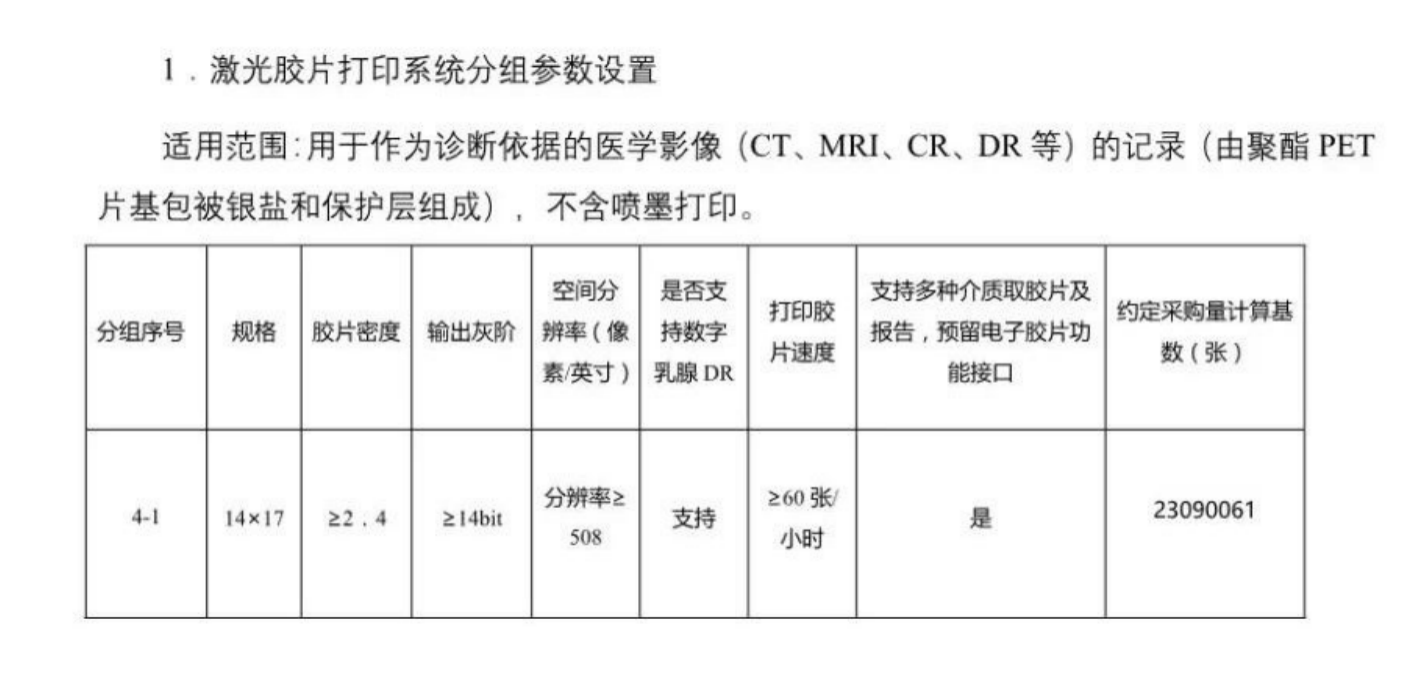

二是采購目錄的品種分類更加細分,更加合理。以2020年5月21日重慶市、貴州省、云南省、河南省四省醫用耗材帶量采購的醫用膠片為例:

點評:對激光膠片的要求竟有六項之多,這是在以前的招標中前所未有,14*17的膠片是最常用的,CT和MRI必須用14*17的,DR可以用其他尺寸的,比如10*12,8*10。分辨率大于508的醫用膠片是高端產品,低于508dpi是低端產品。最重要的是含銀的醫用膠片都是進口的如銳柯,富士4000,柯尼卡,采用干式直熱成像技術,而國產激光膠片主要是采用的激光轉印技術。噴墨膠片因為價格很低對進口膠片的威脅很大,搶占不少進口膠片的市場份額。

但2015年3月31日和2015年7月28日食品藥品監管總局辦公廳對280個產品分類界定的通知,其中對醫用膠片重新作出明確的定義:一是明確噴墨膠片即醫用打印膠片只能用于普放,一旦違規用于CT、MR,被舉報后,食品藥品監管總局可予以查處,存在政策的風險。二是醫用紙膠片不能用于臨床診斷。筆者認為食品藥品監管總局發布二則產品分類界定的通知在一定程度上抑制國產低端膠片的發展勢頭。

這次四省聯盟采購直接把噴墨膠片踢出局,不考慮噴墨膠片。

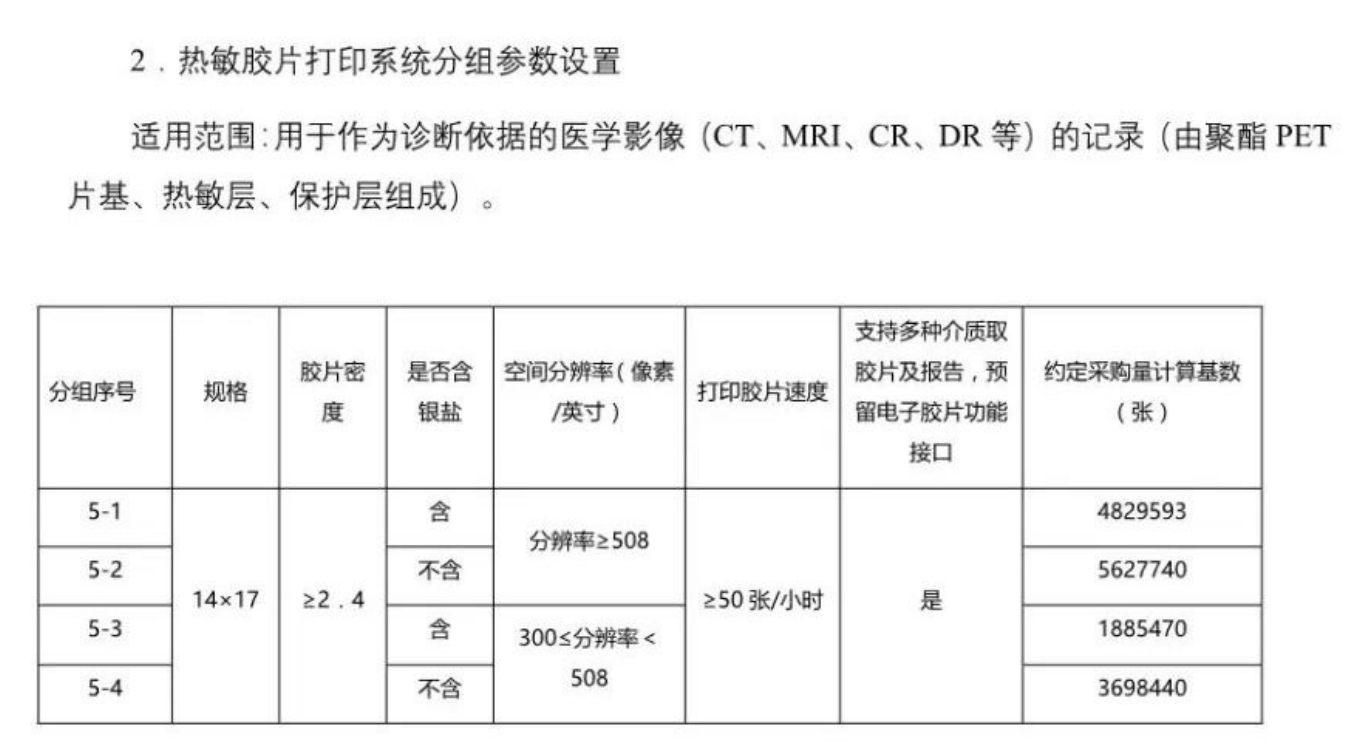

點評:含銀鹽的醫用膠片都是進口的如愛克發,富士3500和Lite,含銀鹽膠片成本高,更重要的是銀鹽膠片的分辨率高于目前市場上最高端的4K醫用顯示器的3倍,以灰階角度衡量,銀鹽膠片的領先優勢更加明顯,對光不敏感的高穩定性,明室裝片,圖像長期清晰銳利。而國產膠片都是采用的微膠囊技術(不含銀鹽),成本低。

這次四省聯盟對熱敏膠片放得比較寬松,是否含銀鹽實際上是把醫用膠片分為二組即國產和進口。508dpi是高端醫用膠片和低端醫用膠片的分水嶺。

變革3-5:采購量更加明確,品種有差異

三是明確采購量的分配。在之前很少有在醫用耗材招標文件中明確規定中標以后的采購量如何分配?筆者記得深圳有次醫用耗材招標十規定,三家中標的產品按照排名先后順序的采購量分別為60%,30%,10%,2020年有二個聯盟對中標以后的采購量的分配進行了規定十省聯盟規定,3個產品對應的采購量百分比分別為42.55%、31.91%、25.53%。

四省聯盟規定:3家中標企業對應的采購量百分比為50%,30%和20%。

四是每年,每個聯盟,每個省采購的品種都不一樣。2019年醫用耗材集中帶量采購的主角是留置針,輸液器,人工晶體是配角(只有安徽采購)。

但2020年上半年的采購品種人工晶體由配角上升為主角十省聯盟和3+6聯盟都選擇人工晶體,進行集中帶量采購。

五是質量分組:從目前情況來看,因為采購目錄被分得很細,大多數招標并沒有區分國產還是進口,只是通過對采購品種的技術要求把國產和進口區分開,比如醫用膠片是否含銀鹽,吻合器是單握柄還是雙握柄?

多焦點和疊加附加技術的高端產品仍以進口企業為主,單焦點、雙焦點無附加技術人工晶體,特別是硬性人工晶體以國產品牌為主。

外企有二種選擇,國產只有一種?

大多數省份包括跨省聯盟的醫用耗材集中帶量采購,是采購總量的70%,還有30%的采購總量是由醫院自行決定,也就意味著知名進口品牌有二種選擇,一是去參與醫用耗材集中帶量采購,去競爭70%的采購總量,還有就是放棄醫用耗材集中帶量采購,花時間花精力去拿下30%的采購總量。

有朋友會問為什么是知名的進口品牌有二種選擇?

是因為帶量采購之前,知名進口品牌在公立二級以上醫院的分銷覆蓋率高,市場占有率大,以羅氏診斷為例,2018年羅氏診斷在中國市場營業收入是160億,醫院的30%采購總量會選擇已經在醫院使用的進口品牌的產品。

那么國產品牌面對醫用耗材集中帶量采購有幾種選擇?

只有一種,必須中標否則被淘汰出局!因為知名進口品牌已經和公立二級以上的醫院建立持續,穩定戰略聯盟體,要想挖知名進口品牌的墻角很難,公立二級以上的醫院在采購品種的時候價格不是放在第一位的,也不是首先考慮的因素。

藥品的今天就是醫用耗材的明天。2020年藥品4+N帶量采購出現新情況,外資企業是中標者衰,出局者活。

2020年醫用耗材帶量采購趨勢

2020年3月中旬國家醫保局曾明確要求要在未來6個月內(即9月中旬前),對11個試點省份(江蘇、安徽、福建、青海、上海、浙江、湖南、重慶、四川、陜西和寧夏)開展高值耗材帶量采購工作,其余23個省份及城市也要積極跟進。

2020年上半年醫用耗材帶量跨省聯盟采購執行情況

備注:

1、四省聯盟是指重慶,貴州,云南,河南。

2、3+6聯盟是指京、津、冀+ 黑、吉、遼、蒙、晉、魯; 四省聯盟是指重慶,貴州,云南,河南。

3、十省聯盟是指寧夏、甘肅、青海、新疆、新疆建設兵團、湖南、廣西、貴州、海南和陜西。

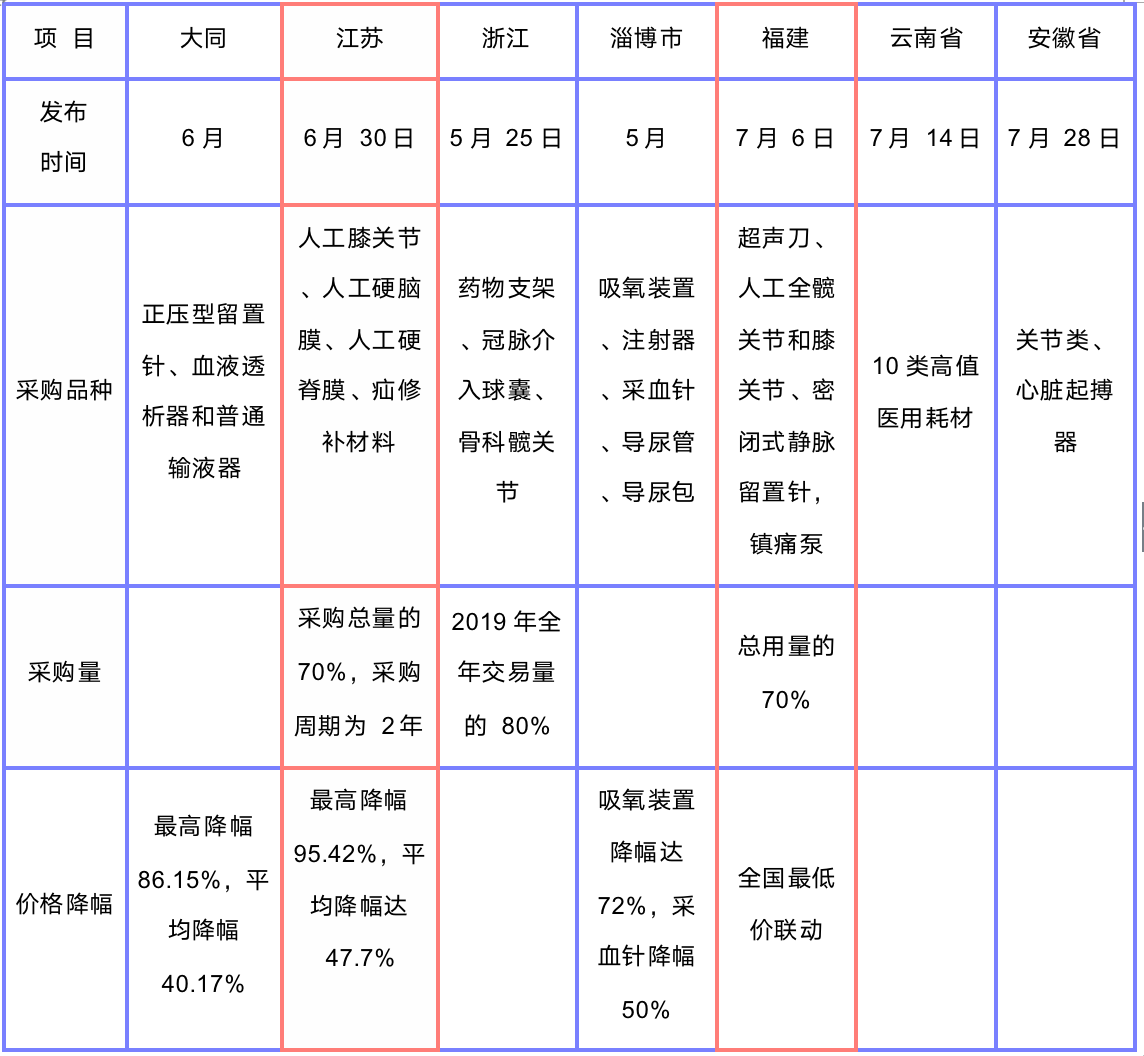

2020年省級和地級市帶量采購執行情況

醫用耗材帶量采購對行業影響深遠,市場格局面臨重塑,誰才是新業態下的王者,讓我們拭目以待!

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|