|

|

|

|||||

|

||||||

最高降價89.6% 745萬個耗材談判結果公布摘要:

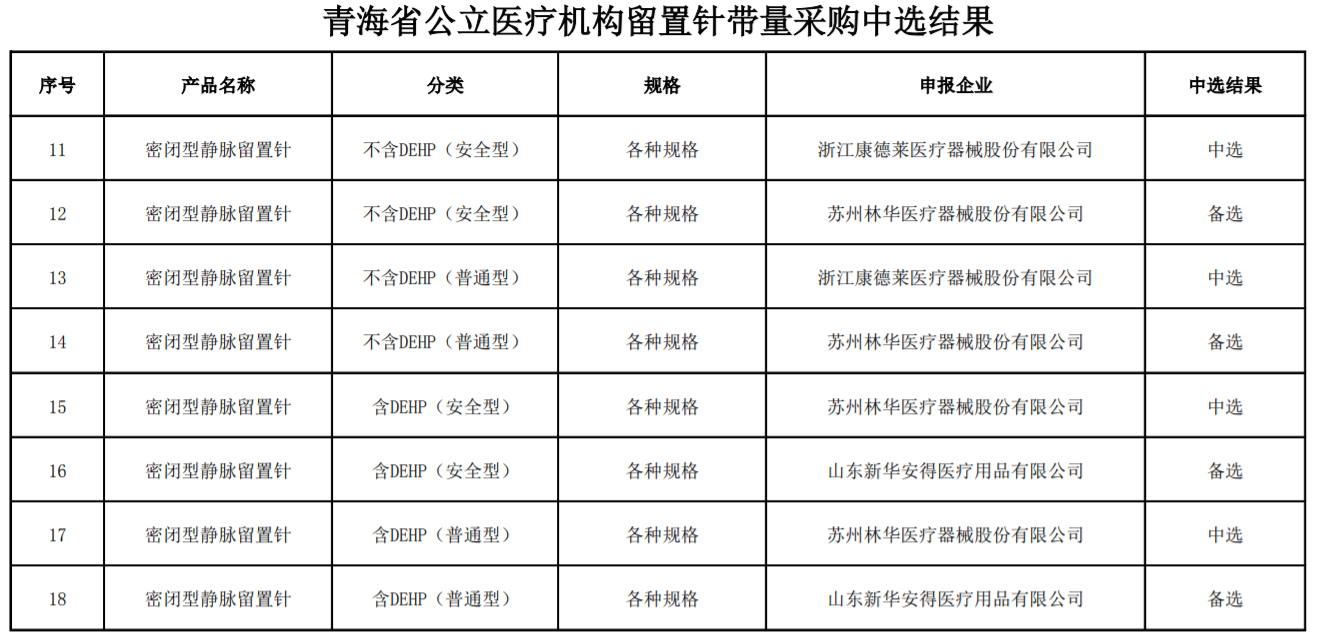

醫藥網8月21日訊 8月18日,根據青海日報消息,青海省醫療保障局組織全省公立醫療機構醫用耗材集中采購聯盟,完成留置針和輸液器集中帶量采購工作。

山東威高、碧迪醫療器械等64家中外醫用耗材生產企業參與公開競標,山東威高、蘇州林華和貝朗醫療等8家械企中選,最終中選價格大幅下降。

經初步測算,留置針最高降幅88.3%,最低降幅68.3%,平均降幅78.9%,預計年節約采購資金4256萬元;

輸液器最高降幅89.6%,最低降幅12.7%,平均降幅61.6%,預計年節約采購資金3854萬元。

預計9月中旬,全省各級公立醫療機構正式執行留置針和輸液器中選結果,確保中選結果及時落地。

據賽柏藍器械梳理,青海省留置針2020年總采購量約130.1萬支,輸液器2020年采購量約934.4萬支。

采購公告顯示,首年約定采購量按全省各級公立醫療機構上報2020年總采購量的70%確定,即兩類耗材采購數量一共約745.15萬支。

同時值得注意的是,本次帶量采購并非單純以價格為中選標準,根據上述采購公告,同時申報企業在3家及以上的,根據企業產品質量、信譽、服務和價格等指標進行綜合評分后,得分最高為中選,得分第二的為備選,得分出現并列的,企業規模靠前者中選。

降價81.97%,耗材大省談判結果公布

同是8月18日,安徽省醫保局發布消息稱,8月14日,安徽省醫保局完成全省公立醫療機構第二批高值醫用耗材集中帶量采購。

最終骨科關節類240個產品平均降幅81.97%,心臟起搏器類82個產品平均降幅46.75%。

按2019年度全省骨科關節類和起搏器類產品網上采購額測算,預計談判議價后,兩類產品年節約資金分別為5.88億元和0.83億元。

7月28日,安徽省醫保局發布《安徽省公立醫療機構高值醫用耗材集中帶量采購談判議價實施方案》顯示,參考談判成功產品的上年度同期采購量,公立醫療機構與談判成功產品簽訂帶量購銷合同,年采購量不低于參考期該產品采購量的80%,并確保一年內完成年采購任務量。

據了解,在此之前,2019年7月,安徽以公立醫療機構采購聯合體為主體,聯合對骨科植入(脊柱)類、眼科(人工晶體)類產品帶量采購。

骨科脊柱類材料總體平均降價53.4%,單個組件最大降幅95%,國產品類平均降價55.9%,進口品類平均降價40.5%。

人工晶體類總體平均降價20.5%,國產品類平均降價18.1%,進口品類平均降價20.9%。

對于本次降價幅度最大的骨科關節類產品,除了安徽,還有其他多地區均完成談判降價。

根據南京日報消息,2019年9月29日,江蘇省完成第二輪耗材聯盟談判,骨科人工髖關節類平均降幅為47.20%,最大降幅為76.70%。

今年7月7日,貴州省黔南州公立醫療機構醫用耗材集中帶量采購舉行,最終4家企業入圍骨科植入(脊柱)類耗材供應商,3家企業入圍骨科植入(關節)類耗材供應商,脊柱類耗材最高降幅70%,關節類耗材最高降幅66%。

7月10日,福建省醫保局發布耗材集中帶量采購的結果通知,在與目前福建省現行采購價對比,人工髖關節的平均降幅為35.32%、人工膝關節的平均降幅為32.12%。

7月30日-31日,江蘇省完成第三輪耗材聯盟談判,初次置換人工膝關節平均降幅67.3%,最高降幅81.9%。

骨科植入企業Top20

從上述信息可以看出,骨科關節類耗材已經成為多地帶量采購的首選品種。在我國,骨科醫療器械產品以植入耗材為主,在整個醫療器械行業屬于銷售額前五的產品。

根據中國產業信息網數據,我國骨科器械市場已超過500億元,且仍有較大增長空間。

2018年中國骨科器械市場規模約為515億元人民幣,僅為美國市場的37.5%。2018年中國骨科器械市場的年增速約為16.3%,2015-2017年美國骨科器械市場的復合年均增長率(CAGR)為2.8%,中國的增速接近美國市場增速的6倍。

根據前瞻產業研究院數據,骨科植入市場可分為創傷類、脊柱類、關節類、其他。2018年,前三大市場占據85.50%的市場份額。

其中脊柱超越創傷成為最大的細分市場,占29.01%;創傷排名第二,占28.63%;關節排名第三,占27.86%。

隨著我國居民消費能力的提高、國內醫療保險制度的完善、臨床醫生治療水平的整體提升,我國脊柱類和關節類耗材產品的市場份額將進一步提高。

中國產業信息網數據顯示,2018年在中國骨科植入物市場,前20名有6家是進口廠家,其中top5均為進口廠家,分別為強生13.11%、捷邁邦美8.67%、史賽克6.56%、美敦力5.14%、施樂輝4.4%,集中度CR5為37.93%,占據絕對優勢。

而國內的威高股份以4.05%市占率緊隨其后,大博醫療2.86%位列國產第二,國產公司規模相對都很小。從集中度來看,CR20市占率為57.34%,可見國內還存在眾多收入在幾百萬上千萬元的小骨科廠家,借助其地域優勢,深耕在所在地區域。

來源:中國產業信息網

附件:

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|