|

|

|

|||||

|

||||||

這些中成藥,有望進集采(附名單)摘要:

醫藥網12月9日訊

哪些中藥,有可能帶量采購?

標題為中藥集采的文章刷爆朋友圈,文章在中藥集采部分回復雖然沒有特別明確何時、何種規則等具體問題,但是,主要精神主要是積極推進中藥的“地方帶量采”,主要考慮的產品為金額比較大的產品。

那么,中藥金額比較大的產品有哪些?

(信息來源:Insight 風云藥談獨家整理)

風云簡評:

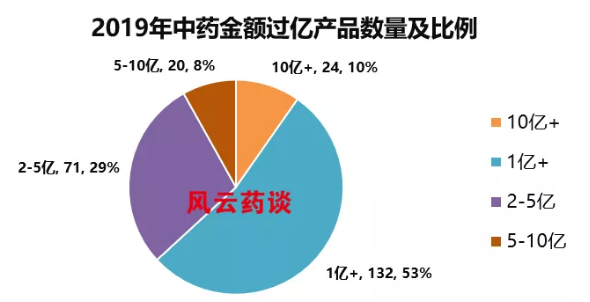

1、過億200+:如果說,中藥集采主要篩選的是金額大的,那么,銷售過億的產品一定會是最優先納入的。

在院內銷售的中藥產品過億的有將近250個左右,具體規模及規模產品數量占比,見下圖

(信息來源:Insight 風云藥談獨家整理)

2、獨家品種與規則:中藥有不少產品都是獨家的,如果說,集采篩選產品是按著銷售規模作為主要參考依據,那么,獨家的中藥產品價格的處理就很有意思了。

不管是流傳的成分分組、適應癥分組等,中藥產品的地方帶量采規則基本上會與化藥相同,但是,在國家層面和目前化藥國采的規則必定有所不同。

3、化藥有創新,中藥有什么?:大量的化藥仿制藥在集采的規則之下,其價格已經差不多貼近成本價,但是,化藥畢竟還是一直有創新藥,不管這個創新是2類還是1類,總之,化藥是有一定的更新換代。

中藥新的產品五年批的也就10來個產品,中藥類似于化藥的創新何去何從?也就是說化藥可以兩條腿走路,一條腿是仿制+集采玩規模和渠道,另一條腿就是玩創新+高價+推廣。而中藥只能是原有產品被集采,新的產品幾乎沒有,可以預見的是中藥產品在公立醫院的規模快速萎縮。

4、渠道與線上可以救命?:雖然,這三五年間,互聯網+渠道像打開了一扇新的大門,但是,OTC零售規模的增幅也是緩緩上升,其中還有一大批國采中標/沒中標的來搶份額。

真正能對原有的大產品在線上成功突圍的并不多,RH\GYY\KEB/YNBY算是做的比較好的,絕大部分還是賠本賺吆喝。

5、大的變小,小的未必能變大:試想一下,中藥TOP200排名的市場規模近900億,假設按著三批國采的大致平均降幅50%+,中藥的市場至少要萎縮400億。

中藥大規模的產品金額可以通過集采降下來,但是,小規模的中藥產品規模卻不一定能上升,這與化藥的不斷推陳出新有很大的不同。

6、六萬八千批文能剩幾何?:現有中藥制劑批文大概是6.8萬個左右,在產的大概有4000+個產品,過千萬的產品1500個上下。

現在已經有不少中藥制劑小企業尋找買家,結局會不比更多的化藥廠家好多少,快速集中勢必會在接下來的幾年中到來。

7、相互滲透:大仿制藥在集采的規則下價格驟降,不少大的企業在尋找好的優質中藥制劑標的進行布局,而不少中藥企業又在布局化藥,最終會不會成為同一集團下中藥和化藥并行?

8、代理:現在各大代理商也是不斷的找能規避集采的一些產品,中藥似乎是不錯的選擇,但是,如果國家快速推進中藥制劑的集采,這個港灣也就很難“避風”了。

中藥集采就目前來看還主要是以地方為主,國家層面中藥制劑集采還有待確認。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|