|

|

|

|||||

|

||||||

帶量采購發展中的隱憂:斷供、中型企業出局、采購碎片化......摘要:

醫藥網3月31日訊 帶量采購進入常態化,帶量采購進入常態化、制度化,起步500個品種,國家、地方兩條線同時推進。

各藥企忙于應對各種集采項目,且不說未來還有哪些品種會納入,就說中選之后,企業的供應保障、醫院的臨床替換,這些是否一切順暢呢?

自國家4+7集采實施以來,在11個試點城市執行得還算不錯,但非4+7集采區域跟標后,隨著采購范圍的擴大,采購量劇增,情況難免發生變化。此前就出現過河北跟標4+7集采后,福辛普利斷供事件。

由于4+7中選廠家BMS生產的福辛普利供應不足,難以保障全省,以至于河北采購平臺緊急邀請相關廠家參與采購。最終,4+7集采落選的華海藥業在此情況下獲得了60%的市場份額。

此外,2020年1月第二批全國集采開標,其中阿卡波糖報單片價低至1毛,令人震驚。當時拜耳的阿卡波糖供應省區包括北京、天津、山西等16地,綠葉制藥供應省區包括河北、吉林、黑龍江等15地。

可以看到,綠葉制藥的該產品價格高于拜耳,而拜耳作為原研廠商也更具有吸引力。在原研低價的優勢下,價格洼地成形,帶量采購遇到的挑戰也開始顯現。

在全國集采中,阿卡波糖50mg首年約定采購量為3.18億片,然而據業內人士透露,由于拜糖平價格低,一時間遭到“瘋搶”,很多醫院斷貨。這體現了醫生與患者對于原研藥與集采過評藥的選擇問題。

除此之外,中選之后,臨床替換也還面臨著一定的壓力。帶量采購之后,由于中選品種的價格暴跌,銷售額大幅萎縮,而同類競爭品種(如未參加集采的或中成藥)的價格依然很高,這些品種利用其價格高、有充足推廣費用的優勢,通過灰色利益輸送的方式搶點了中選品種留出的空間,因此,一些地方的醫院藥費沒有明顯下降。

再者,國家集采中選品種與中選藥企的分布,也值得業界關注。

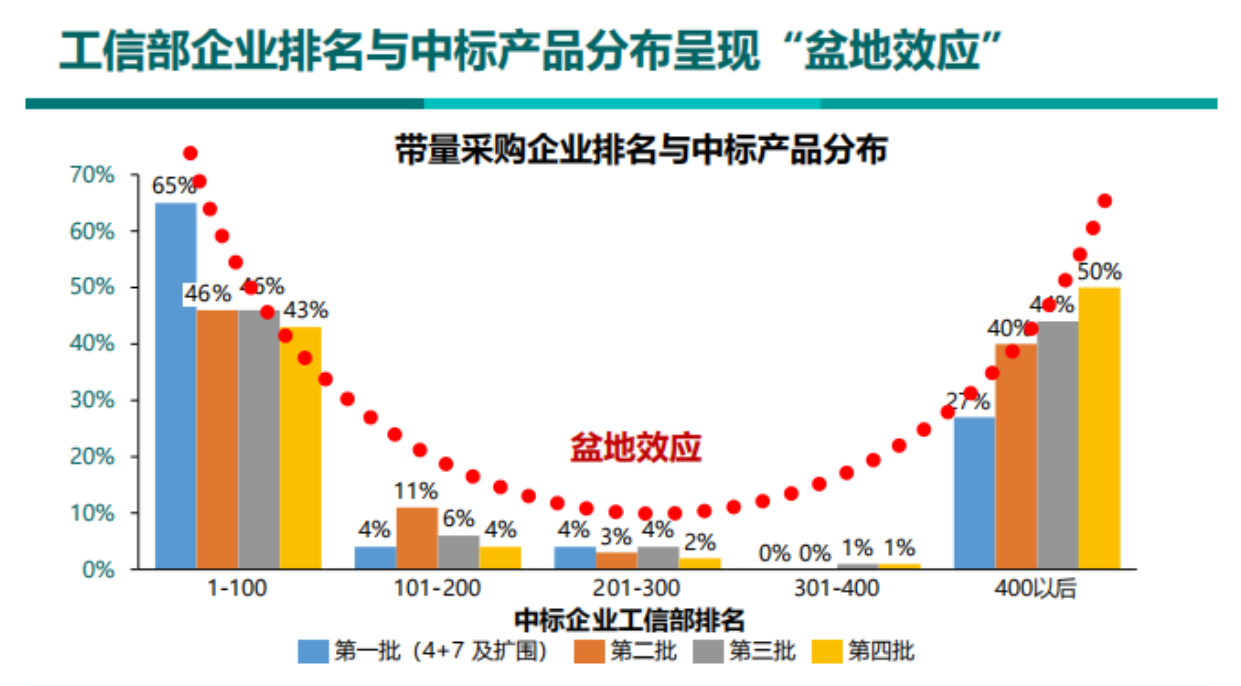

據上海市衛生和健康研究中心一份報告顯示,結合前三批四輪國家集采的中選產品對應的企業來看,大部分都是工信部百強企業、非百強企業中選,而中型企業則非常少。企業排名與中選產品分布呈“盆地效應”。

▲圖片來源:上海市衛生和健康研究中心

頭部企業中標率在逐漸下降,尾部企業數量不斷提升,近50%位的尾部企業無銷售額和銷售記錄,面臨質量和供應的雙重壓力。工信部排名101-400之間的中部企業中選產品數量極低。

而近年來我們一直建議的藥企營銷轉型,其實是指中型企業。頭部企業的戰略比較穩定,通過研發+引進+國際化提前布局,集采對于他們的影響并不算太大,而尾部企業,規模較小,很多甚至只有一兩個品種,在集采中孤注一擲,為求生存,報價低的離譜,實際其潛在風險較大。

而隨著集采的常態化、碎片化,藥企一方面要應對國家集采,另一方面還要應對省、市級、甚至區級醫聯體的集采---上海某醫聯體甚至在招采文件中出現的“霸王條款”:如與上級帶量采購品種發生重疊采購量不能完成,生產企業不能追究醫院責任。在采購碎片化的背景下,企業應接不暇,疲于奔命,實際上增加了藥品的交易成本。

更何況各地的招采政策水平參次不齊,哪些品種可納入,哪些品種不納入?各地依然有自由裁量權,并非純粹的“觸發機制”就能實現應采盡采的。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|