|

|

|

|||||

|

||||||

65億市場迎沖擊:豪森、倍特、東陽光…摘要:

醫藥網4月14日訊 米內網數據顯示,苑東生物的達比加群酯膠囊、千金藥業的阿哌沙班片已進入“在審批”狀態,抗血栓藥市場有望再添新的競爭者。第五批國采如箭在弦,早前四批五輪已納入4個抗血栓藥,其中阿哌沙班片的銷售額連續三年暴漲,下一批國采的大熱產品有哪些?早前,國內龍頭藥企信立泰的抗血栓1類新藥獲批臨床,這個創新藥又有何過人之處呢?接下來,我們逐一分析。

20個抗血栓新品獲批,國內龍頭1類新藥來了

圖1:2020年抗血栓藥銷售情況

來源:米內網重點省市公立醫院終端競爭格局

米內網數據顯示,2020年一季度受疫情影響,重點省市公立醫院終端抗血栓藥市場規模大跌超過20%,隨著疫情趨緩,二季度起銷售跌幅收窄,全年降幅在9%左右,總體銷售額超過65億元。經歷了國家集采與疫情的沖擊,去年整體市場首次出現了下滑,今年多個新品陸續上市,能否再次激發市場活力?

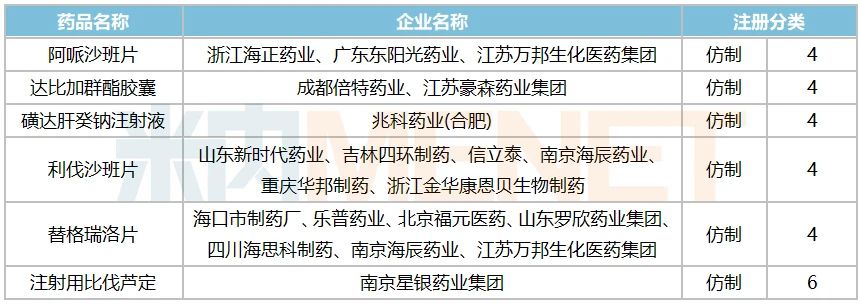

表1:2021年至今獲批上市的抗血栓藥(按批文日期統計)

來源:米內網MED2.0中國藥品審評數據庫

2021年至今共有20個抗血栓藥新品(按產品名+企業統計)獲批上市,除了南京星銀藥業集團的注射用比伐蘆定按6類仿制獲批,其余19個產品均視同過評,兆科藥業(合肥)為磺達肝癸鈉注射液的首家過評企業。

圖2:2021年獲批臨床的抗血栓藥1類新藥情況

來源:CDE官網

1類新藥方面,信立泰于2021年3月31日發布公告稱,公司的SAL0104膠囊獲批臨床,該產品為凝血因子XIa抑制劑,擬開發適應癥為預防、治療血栓性疾病。這是今年為止該領域首個獲批臨床的1類新藥,也是信立泰的重點研發產品之一。

抗血栓藥的國內龍頭信立泰曾于2013-2017年在重點省市公立醫院終端排在賽諾菲之后,占據TOP2的位置。2018年開始啟動國家帶量采購,抗血栓藥作為臨床常用藥頻繁出現在目錄內,市場被洗牌后企業排名也發生了變化,2020年信立泰僅排在了TOP5。仿制藥難以逃脫集采降價的局面,創新藥才是企業的未來,信立泰目前正處在從仿制藥企不斷向創新藥企轉型的階段,SAL0104膠囊就是公司在抗血栓藥領域的新突破。

國采品種命運大不同,昔日TOP1產品暴跌超六成

表2:已納入國采的抗血栓藥最近三年的銷售增速情況

來源:米內網重點省市公立醫院終端競爭格局

2015-2018年在重點省市公立醫院終端抗血栓藥TOP10產品中,硫酸氫氯吡格雷片以超20億元的銷售額牢牢坐穩榜首,被納入第一批(4+7、聯盟擴圍)國采后連續兩年銷售額斷崖式下跌,2019年跌至17億元但依然排在榜首,2020年僅剩6.6億元,被利伐沙班片以9.6億元的銷售額拿下冠軍寶座。

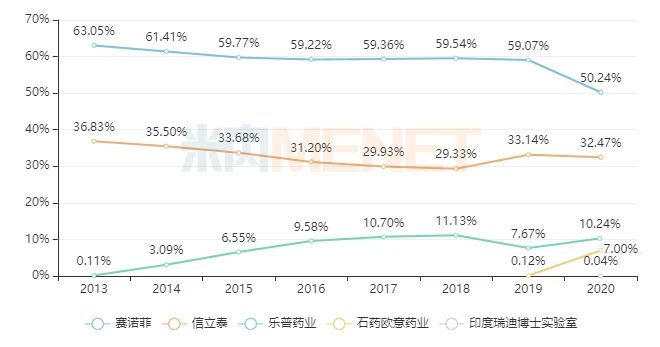

圖3:硫酸氫氯吡格雷片企業競爭格局

來源:米內網重點省市公立醫院終端競爭格局

硫酸氫氯吡格雷片算得上是抗血栓藥的老品種,原研產品于2001年進入中國市場,但早在2000年國內藥企信立泰就取得了二類新藥證書和生產批文。原研藥的專利在2012年到期,此前市場已被賽諾菲和信立泰瓜分完畢,后續獲批的仿制藥要搶食市場并非易事。2018年第一批國采就看上了這個重磅品種,信立泰與賽諾菲為了保住市場地位,相繼加入了降價大戰:在第一批(4+7)國采時,信立泰獨家中標,降幅達58%;聯盟擴圍階段,賽諾菲的價格比信立泰4+7中標價再降20%,顯示出了滿滿誠意。國采助力市場格局洗牌,樂普在2020年的市場份額高于10%,而石藥也占據7%,賽諾菲堅守半壁江山,而信立泰仍保持在30%左右。

目前硫酸氫氯吡格雷片已過評(含視同過評)的企業達10家,還有東陽光藥、揚子江等4家國內藥企申報4類仿制并在審,隨著后續產品陸續獲批并過評,有機會參與續約競標的企業將越來越多,價格也可能繼續走低。

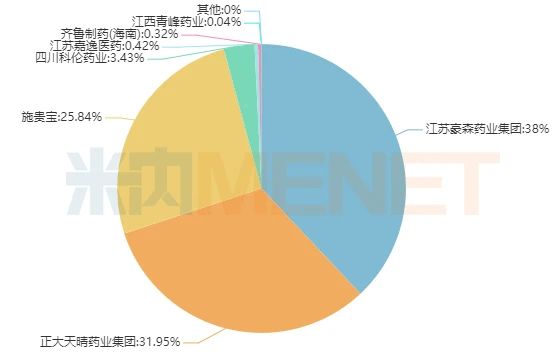

圖4:2020年阿哌沙班片企業競爭格局

來源:米內網重點省市公立醫院終端競爭格局

阿哌沙班片在2013年獲批進入國內市場,2017年起進入國家醫保目錄,2017-2018年在重點省市公立醫院終端銷售額增速均超過50%。2019年,豪森拿下首仿,隨后正大天晴藥業集團、科倫在同一年陸續獲批,截至目前已獲批并過評的國內藥企達11家。國內仿制藥上市后極大提升了該產品的整體銷售,豪森2020年銷售額增速超過621%,而正大天晴藥業集團更高達1406%。目前阿哌沙班片正處于高速放量階段,第三批國采執行時間在2020年四季度,隨著中標企業(齊魯、豪森、正大天晴藥業集團、江蘇嘉逸醫藥)的產品快速進入醫院,2021年該產品的整體銷售規模有望再度攀升,而原研藥的市場份額可能會再次下滑。

表3:已過評但未被國采的產品情況

來源:米內網MED2.0中國藥品審評數據庫

第五批國采如箭在弦,目前已過評的抗血栓藥產品共有12個,其中利伐沙班片已過評企業達14家,此外,達比加群酯膠囊、鹽酸替羅非班氯化鈉注射液也形成了“原研+3仿制”格局,這3個品種最終會否都被國采青睞?我們拭目以待。

12個過億品種,7個被跨國藥企掌控市場

表4:2020年銷售額過億的抗血栓藥品種

來源:米內網重點省市公立醫院終端競爭格局

在重點省市公立醫院終端,2019年銷售額過億的抗血栓藥大品種中,尤瑞克林、替羅非班在2020年的銷售額分別下滑28.19%、9.38%,雙雙跌出2020年的億元榜單。

從市場領軍情況來看,12個過億品種中7個已被跨國藥企“稱王”,其中利伐沙班、替格瑞洛、達比加群酯、阿司匹林(乙酰水楊酸)、阿替普酶原研藥企的市場份額更是高達九成,國內高端仿制藥要實現替代原研,必須更加努力。

替格瑞洛已被納入國采,6家國內藥企中標,阿斯利康份額下滑是大概率事件;利伐沙班、達比加群酯有望進入下一批目錄,若被納入,拜耳和勃林格殷格翰又會報出怎樣的地板價力保市場地位不失呢?

表5:目前在審的阿司匹林一致性評價情況

來源:米內網MED2.0中國藥品審評數據庫

阿司匹林是抗血小板聚集藥中的傳統藥物,由于原研藥價格低且為醫保目錄品種,國產仿制藥的性價比優勢并不明顯,造成了原研藥企獨大的局面。目前暫無國內藥企申報3類、4類仿制上市,但桂林南藥、辰欣藥業的阿司匹林腸溶片一致性評價正在審評審批中,過評產品仍有替代原研藥的市場空間。

阿替普酶屬于重組組織型纖溶酶原激活劑,可以防止血栓形成和增大,是治療急性心梗、腦梗死以肺動脈栓塞的最常用溶栓藥。目前國內市場僅有勃林格殷格翰生產銷售,暫無國內藥企申報仿制上市,原研藥最早進入了2009版的全國醫保目錄,限急性心肌梗死發病12小時內及腦梗死發病3小時內溶栓治療,2020年醫保談判中對其進行了降價,但支付價未對外公開。

結語

血栓引起的心腦血管疾病是一種嚴重威脅人類的常見病,特別多發于50歲以上中老年人群體,隨著我國老年化程度不斷加快,發病人群在社會所占的比例也越來越大。一方面,在國采的助推之下,國內高端仿制藥將有機會對原研藥發起正面交鋒,另一方面,國產新藥的研發成果也在逐步推向市場,隨著國內藥企的不斷努力,抗血栓藥市場被跨國藥企霸屏的時代也終將結束。

來源:米內網數據庫、CDE官網、公司公告

審評數據統計截至4月13日,如有錯漏,敬請指正。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|