|

|

|

|||||

|

||||||

第五批帶量采購,與前四批比較:品種、企業、競爭程度…摘要:

醫藥網5月11日訊

第五批國采品種,最全分析

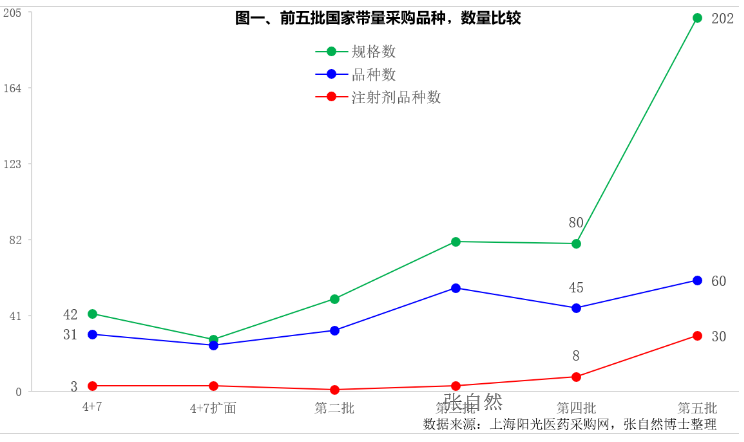

品種:數量之最,注射劑唱主角

本批共60個品種、202個規格、30個注射劑,都是歷次國家帶量采購以來最多的。

前四批注射劑分別只有3個、1個、3個和8個,而本次注射劑的數量多達前四批總和的近2倍。化藥注射劑一致性評價的正式規則已于去年5月14日發布,之后注射劑通過了一致性評價的數量大幅上升,故此前即猜測注射劑將成為第四批集采的主流,結果只有8個注射劑參與,但仍創造了第四批的降價幅度之最,本批集采成為注射劑的主戰場。

據米內網數據,2019年全國公立醫療機構化藥注射劑的市場規模已達6365億元,且多是大企業之間的競爭,注射劑集采對醫藥市場的影響之大可見一斑。

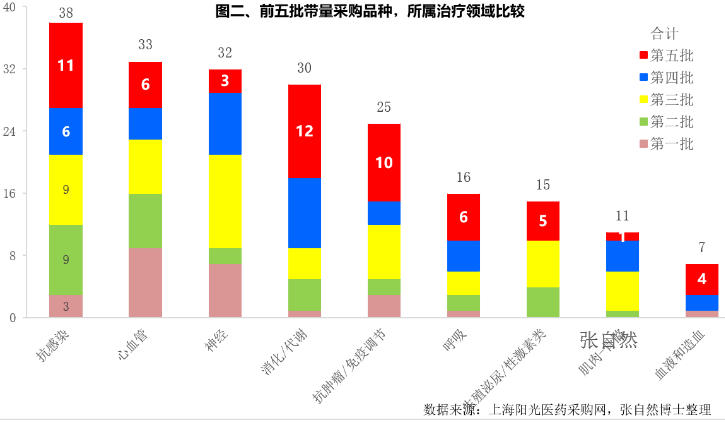

治療領域:消化/代謝和抗感染用藥仍是主流

本批品種涉及治療領域最多的分別是消化/代謝12個、抗感染11個和抗腫瘤/免疫調節劑10個。盡管限抗舉措頻出,但其市場地位仍很穩固,2018年全國公立醫療機構終端化藥全身用抗細菌藥市場規模仍高達1589億元。

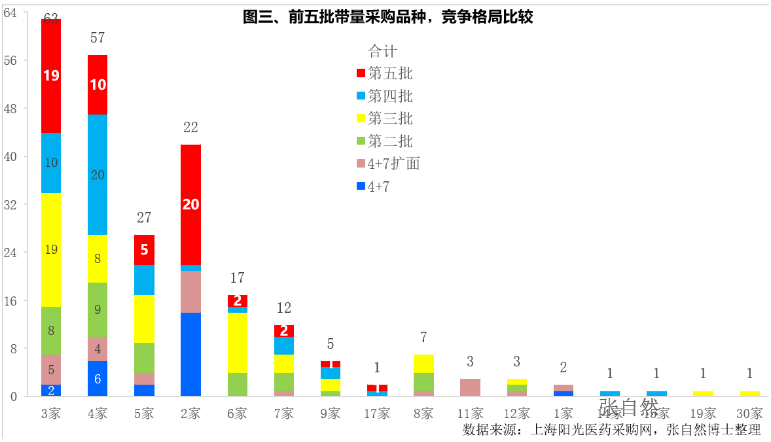

競爭程度:趨緩

截至目前,本批品種通過了一致性評價的企業數量多集中在2家(20個品種)、3家(19個品種)和4家(10個品種),過評最多的是利伐沙班口服常釋劑(共17家企業),其次是埃索美拉唑(艾司奧美拉唑)注射劑有9家企業,頭孢曲松注射劑和頭孢他啶注射劑分別都有7家企業過評,較前四批競爭程度都有所緩和,如第三批過評最多的二甲雙胍口服常釋劑型多達30家企業參與競爭,最終出現了多家中標價不足2分的低價。

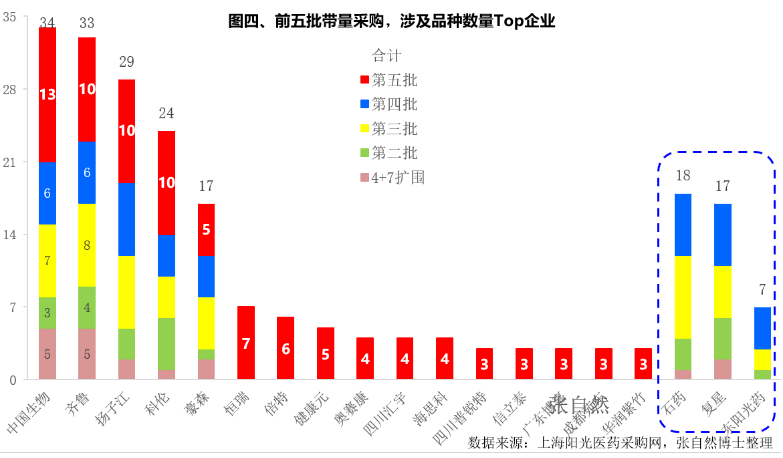

企業:中國生物、揚子江、齊魯、科倫仍最多

本批涉及品種數最多的是中國生物制藥(13個品種),齊魯、揚子江和科倫都各有10個品種,這4家企業也是前四批中標品種數最多的,而前幾批中標數較多的石藥、復星和東陽光本次涉及品種則很少。本次涉及的品種多被江蘇和四川兩省瓜分,江蘇的中國生物制藥、揚子江、豪森、恒瑞、奧賽康等5家繼續表現突出,四川也有6家企業(科倫、倍特、匯宇、海思科、普銳特、苑東)涉及品種數量居前。

在1月15日召開的國務院常務會議上,總理要求“集采要在為患者減負同時,兼顧企業合理利潤”、“努力使這項改革實現患者和企業、醫療機構都受益”,結果第四批在最多競品數(17家企業)遠少于第三批的(30家企業)的情況下,中標名額(10個)比第三批的(8個)還多出2個,從而使第四批帶量采購的結果為多方所接受。

中標的最低價已經不再有一毛錢以下的現象。本批涉及品種雖多,但競爭程度本就比前兩批緩和,預計第五批的規則設計也仍能兼顧企業利潤,招標結果更為多方所接受。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|