|

|

|

|||||

|

||||||

醫(yī)保目錄調(diào)整方案官宣:熱門(mén)賽道哪些創(chuàng)新藥有望突圍?摘要:

醫(yī)藥網(wǎng)7月1日訊 6月30日,國(guó)家醫(yī)保局正式公布了《2021年國(guó)家醫(yī)保藥品目錄調(diào)整工作方案》和《2021年國(guó)家醫(yī)保藥品目錄調(diào)整申報(bào)指南》。按要求,今日也是2021版醫(yī)保目錄調(diào)整所規(guī)定的新藥和新適應(yīng)癥調(diào)入的截止時(shí)間。

按照目前的時(shí)間安排,如進(jìn)展順利,本次目錄調(diào)整工作將于今年底前完成,力爭(zhēng)明年1月開(kāi)始落地執(zhí)行。整體來(lái)看,今年醫(yī)保目錄調(diào)整主要呈現(xiàn)三大特點(diǎn):

一是,從去年8月中旬到今年6月底,大量創(chuàng)新藥獲批上市,不乏眾多國(guó)產(chǎn)1類(lèi)新藥。GLP-1受體激動(dòng)劑、PCSK9抑制劑、CDK4/6、ADC藥物等熱門(mén)賽道市場(chǎng)格局或隨著一些藥品沖進(jìn)醫(yī)保發(fā)生巨變;

二是,今年迎來(lái)續(xù)約、新適應(yīng)癥談判大年,2019年通過(guò)談判進(jìn)入醫(yī)保的70個(gè)藥品或面臨續(xù)約降價(jià),而幾大PD-1藥物由于紛紛斬獲了新適應(yīng)癥,新一輪談判降價(jià)或在所難免;

三是,延續(xù)2020年的風(fēng)格,今年或許更加側(cè)重從調(diào)出、續(xù)約談判、對(duì)目錄內(nèi)金額高的品種開(kāi)展價(jià)格談判中節(jié)省醫(yī)保資金用于創(chuàng)新藥談判準(zhǔn)入。此外,在解決創(chuàng)新藥落地最后一公里的問(wèn)題上,“雙通道”政策、商保的創(chuàng)新支付方式的重要性愈加凸顯。

恒瑞、和記黃埔、榮昌生物1類(lèi)新藥居首:

國(guó)產(chǎn)創(chuàng)新藥備受矚目

6月9日,國(guó)家醫(yī)保局開(kāi)始對(duì)《2021年國(guó)家醫(yī)保藥品目錄調(diào)整工作方案》和《2021年國(guó)家醫(yī)保藥品目錄調(diào)整申報(bào)指南》公開(kāi)征求意見(jiàn),拉開(kāi)了今年醫(yī)保目錄調(diào)整工作的大幕。在調(diào)入方面的要求是:2016年1月1日至2021年6月30日期間,經(jīng)國(guó)家藥監(jiān)部門(mén)批準(zhǔn)上市的新通用名藥品以及適應(yīng)癥或功能主治發(fā)生重大變化的藥品等。

按此要求,國(guó)產(chǎn)創(chuàng)新藥?kù)陟诎l(fā)光、備受矚目。新獲批的國(guó)產(chǎn)一類(lèi)新藥中,恒瑞、和記黃埔、榮昌生物獲批數(shù)量居于前列,均有2款:恒瑞的氟唑帕利膠囊和海曲泊帕乙醇胺片;和記黃埔醫(yī)藥的賽沃替尼片和索凡替尼膠囊;榮昌生物的注射用泰它西普和注射用緯迪西妥單抗。此外,還有基石藥業(yè)引進(jìn)的首個(gè)RET抑制劑普拉替尼和全球首款針對(duì)PDGFRA外顯子18突變型GIST的靶向藥物阿伐替尼,艾力斯的第三代EGFR-TKI靶向藥甲磺酸伏美替尼,澤璟生物的全球首個(gè)獲批上市的氘代抗腫瘤藥物甲苯磺酸多納非尼,百濟(jì)神州的中國(guó)首款涵蓋鉑敏感及鉑耐藥復(fù)發(fā)卵巢癌的PARP抑制劑帕米帕利,再鼎醫(yī)藥引進(jìn)的中國(guó)大陸首個(gè)用于全人群GIST四線(xiàn)治療的瑞派替尼等。

經(jīng)過(guò)此前幾輪醫(yī)保談判,醫(yī)保目錄談判機(jī)制日趨成熟。醫(yī)保目錄“準(zhǔn)入快”可謂一大亮點(diǎn),新批準(zhǔn)創(chuàng)新藥及時(shí)納入醫(yī)保,鼓勵(lì)企業(yè)加快創(chuàng)新步伐,營(yíng)造了良性的創(chuàng)新環(huán)境。今年,哪些國(guó)產(chǎn)創(chuàng)新藥能夠突圍受到業(yè)界高度關(guān)注。

GLP-1、PCSK9、CDK4/6、ADC藥物:

熱門(mén)賽道品種誰(shuí)將突圍

隨著更多重磅創(chuàng)新藥獲批上市,競(jìng)爭(zhēng)格局面臨洗牌。尤其在GLP-1、白介素抑制劑、PCSK9、CDK4/6、ADC等熱門(mén)賽道中,一些2020年未進(jìn)醫(yī)保的藥品對(duì)于進(jìn)入醫(yī)保的緊迫性更加凸顯,不少企業(yè)也選擇主動(dòng)降價(jià),意在為進(jìn)入醫(yī)保鋪路。

作為新型的糖尿病治療藥物,GLP-1受體激動(dòng)劑一直備受市場(chǎng)關(guān)注。今年4月底,諾和諾德的司美格魯肽注射液(Ozempic)獲批上市,正式加入中國(guó)降糖藥市場(chǎng)“戰(zhàn)局”。目前,國(guó)內(nèi)已有8款GLP-1藥物獲批上市,4款為短效產(chǎn)品,分別是艾塞那肽、利拉魯肽、貝那魯肽、利司那肽;另外4款是長(zhǎng)效產(chǎn)品,包括注射用艾塞那肽微球、度拉糖肽、聚乙二醇洛塞那肽、司美格魯肽注射液。2017年利拉魯肽率先進(jìn)入醫(yī)保目錄;2019年利司那肽和艾塞那肽被納入醫(yī)保目錄;2020版醫(yī)保目錄中,度拉糖肽、聚乙二醇洛塞那肽、貝那魯肽談判成功。至此,已有6款GLP-1藥物被納入醫(yī)保目錄。

當(dāng)前在全球市場(chǎng)上,禮來(lái)的度拉糖肽和諾和諾德的司美格魯肽注射液處于快速增長(zhǎng)期。度拉糖肽2020年全年銷(xiāo)售額50.68億美元,領(lǐng)銜GLP-1藥物市場(chǎng)。2020年司美格魯肽注射液全球銷(xiāo)售額較2019年增長(zhǎng)88.8%,達(dá)到212.11億丹麥克朗(34.5億美元),增勢(shì)迅猛。至此,度拉糖肽和司美格魯肽將爭(zhēng)奪GLP-1市場(chǎng)第一的寶座。由于度拉糖肽已進(jìn)入醫(yī)保,司美格魯肽注射液能否在上市首年進(jìn)入醫(yī)保成為中國(guó)市場(chǎng)增長(zhǎng)的關(guān)鍵。

用于治療銀屑病的白介素抑制劑類(lèi)藥物也面臨新競(jìng)爭(zhēng)格局。2020年醫(yī)保目錄談判中,除諾華的司庫(kù)奇尤單抗(IL-17A)以60%的降幅成功入圍外,禮來(lái)的依奇珠單抗(IL-17A)、楊森的古塞奇尤單抗(IL-23)和烏司奴單抗(IL-12/23)、協(xié)和發(fā)酵麒麟的柏達(dá)魯單抗(IL-17R)均未能進(jìn)入醫(yī)保。

從全球市場(chǎng)來(lái)看,幾大白介素抑制劑仍展現(xiàn)出極大的市場(chǎng)潛力。2020年財(cái)報(bào)顯示,烏司奴單抗單抗2020年全球銷(xiāo)售額為77.07億美元,同比增長(zhǎng)21.1%;司庫(kù)奇尤單抗2020年全球銷(xiāo)售額為39.95億美元,同比增長(zhǎng)13%;依奇珠單抗注射液2020年全年銷(xiāo)售額為17.9億美元,同比增長(zhǎng)31%。

回到國(guó)內(nèi)市場(chǎng),今年3月,烏司奴單抗注射液、依奇珠單抗注射液在地方采購(gòu)平臺(tái)主動(dòng)降價(jià),烏司奴單抗注射液(規(guī)格:130mg/26ml/瓶)掛網(wǎng)采購(gòu)價(jià)格由18500元/瓶調(diào)整為10000元/瓶,降幅約為45.94%;依奇珠單抗注射液(規(guī)格:80mg/ml/支)掛網(wǎng)采購(gòu)價(jià)格由6296元/支調(diào)整為2896元/支,降幅為53.99%。隨著相關(guān)產(chǎn)品降價(jià),有望進(jìn)入醫(yī)保,國(guó)內(nèi)銀屑病市場(chǎng)格局或迎來(lái)大變。

再來(lái)看PCSK9抑制劑,作為新型靶點(diǎn)藥物,因能夠顯著降低患者血脂水平,備受市場(chǎng)期待。目前國(guó)內(nèi)僅 2 家進(jìn)口藥獲批上市,分別是安進(jìn)的依洛尤單抗和賽諾菲的阿利西尤單抗。全球范圍內(nèi)還有諾華靶向PCSK9的RNAi療法。

不過(guò),由于價(jià)格昂貴,PCSK9抑制劑上市后表現(xiàn)尚未達(dá)到市場(chǎng)預(yù)期,2020年全球市場(chǎng)規(guī)模為12.46億美元。其中,依洛尤單抗占據(jù)較高市場(chǎng)份額,全球銷(xiāo)售額達(dá)到8.87億美元,占比71.1%。

在2020年醫(yī)保目錄調(diào)整中,依洛尤單抗和阿利西尤單抗均通過(guò)了形式審查,但最終未能進(jìn)入醫(yī)保目錄,今年能否有所突破令業(yè)界關(guān)注。不久前,阿利西尤單抗在遼寧省主動(dòng)申請(qǐng)降價(jià),將掛網(wǎng)價(jià)從1888元調(diào)整至998元,降價(jià)幅度約47%。業(yè)內(nèi)分析,降價(jià)很可能是在為醫(yī)保談判做準(zhǔn)備。

這種雙雄爭(zhēng)霸的格局同樣出現(xiàn)在CDK4/6抑制劑上,2020年12月底,禮來(lái)的阿貝西利片在國(guó)內(nèi)獲批上市,成為繼輝瑞的哌柏西利后國(guó)內(nèi)上市的第2款CDK4/6抑制劑。

目前,全球已上市4款CDK4/6抑制劑,輝瑞的哌柏西利最先獲批,先發(fā)優(yōu)勢(shì)明顯。2020 年,哌柏西利全球銷(xiāo)售額為53.92億美元。鑒于哌柏西利專(zhuān)利將于2023年到期,國(guó)內(nèi)多家藥企早已開(kāi)始布局,齊魯制藥速度最快。2020年12月,齊魯制藥4類(lèi)仿制藥獲批上市,成為該品種國(guó)內(nèi)首仿。國(guó)內(nèi)原研CDK4/6抑制劑也在積極布局,進(jìn)展最快的是恒瑞。今年4 月,恒瑞CDK4/6抑制劑SHR6390片上市申請(qǐng)被擬納入優(yōu)先審評(píng)。

在醫(yī)保準(zhǔn)入方面,2019年、2020年醫(yī)保談判中,哌柏西利接連失利。今年1月,輝瑞正式調(diào)整哌柏西利價(jià)格,125 mg規(guī)格的價(jià)格從29799元/瓶降至13667元/瓶,降幅達(dá)到54%。由于禮來(lái)的阿貝西利片獲批,對(duì)輝瑞來(lái)說(shuō),今年醫(yī)保談判應(yīng)該是背水一戰(zhàn)。

另一類(lèi)大熱藥品,ADC藥物能否在醫(yī)保準(zhǔn)入上有所突破也引發(fā)業(yè)界關(guān)注。近年來(lái),ADC藥物研發(fā)成為火熱賽道,也迎來(lái)了批準(zhǔn)的爆發(fā)期,全球共有12個(gè)藥品獲批上市。進(jìn)入中國(guó)市場(chǎng)的進(jìn)口ADC藥物有兩款,分別是羅氏的注射用恩美曲妥珠單抗、武田的維布妥昔單抗。今年6月,榮昌生物的注射用緯迪西妥單抗獲批上市,是我國(guó)自主研發(fā)的首個(gè)上市ADC新藥,也是國(guó)內(nèi)第3個(gè)獲批的ADC抗體。

有數(shù)據(jù)顯示,各大藥企紛紛砸下重金布局ADC藥物,全球在研的ADC項(xiàng)目達(dá)230多個(gè)。

國(guó)內(nèi)還有二十多種處于不同階段臨床試驗(yàn)的ADC藥物正在開(kāi)發(fā)中,包括東曜藥業(yè)、恒瑞醫(yī)藥、科倫藥業(yè)、云頂新耀、百奧泰、浙江醫(yī)藥等。今年ADC藥物能否進(jìn)入醫(yī)保,以及其談判價(jià)格都將對(duì)后續(xù)產(chǎn)品形成參考。

對(duì)于過(guò)往醫(yī)保談判中為何一些進(jìn)口品種失利,有專(zhuān)家分析認(rèn)為,主要是可能考慮全球定價(jià)體系,價(jià)格或難以達(dá)到預(yù)期。本土企業(yè)成功率更高,一是因?yàn)槎▋r(jià)比較合理,二是國(guó)內(nèi)市場(chǎng)是其主戰(zhàn)場(chǎng),能否進(jìn)入醫(yī)保更加關(guān)鍵。業(yè)界預(yù)計(jì),當(dāng)競(jìng)品、同類(lèi)產(chǎn)品進(jìn)入醫(yī)保,未能進(jìn)醫(yī)保的產(chǎn)品將面臨被動(dòng)局面,市場(chǎng)開(kāi)拓受限。今年一些明星藥品或?qū)⒂兴黄啤?/div>

續(xù)約、新適應(yīng)癥談判大年:

或掀新一輪降價(jià)潮

值得關(guān)注的是,今年將迎來(lái)續(xù)約大年,2019年進(jìn)入醫(yī)保的藥品面臨續(xù)約。2019年共有150個(gè)品種參與醫(yī)保談判,合計(jì)談成97個(gè),平均降價(jià)幅度51.2%。其中119個(gè)品種為新增談判品種,其中70個(gè)談判成功,平均降價(jià)幅度60.7%。31個(gè)為2017年的續(xù)約品種,27個(gè)續(xù)約談判成功,續(xù)約品種平均降價(jià)26.4%,4個(gè)續(xù)約談判失敗,均為進(jìn)口藥,包括阿斯利康的氟維司群注射液、GSK的甲苯磺酸拉帕替尼片等。

去年新進(jìn)的70個(gè)品種今年面臨續(xù)約,主要包括麗珠的PPI抑制劑艾普拉唑,糖尿病用藥達(dá)格列凈、恩格列凈、卡格列凈,吉利德的抗丙肝神藥索磷布韋維帕他韋,抗腫瘤藥則包括了帕妥珠單抗、阿來(lái)替尼、奧拉帕利等進(jìn)口明星藥品,也包括信迪利單抗、吡咯替尼、呋喹替尼等國(guó)產(chǎn)創(chuàng)新藥。

對(duì)于續(xù)約降幅,有一些數(shù)據(jù)分析顯示,近幾年醫(yī)保談判平均降幅基本持平,續(xù)約呈現(xiàn)逐輪下降,首次談判需降60%,續(xù)約或再降30%。

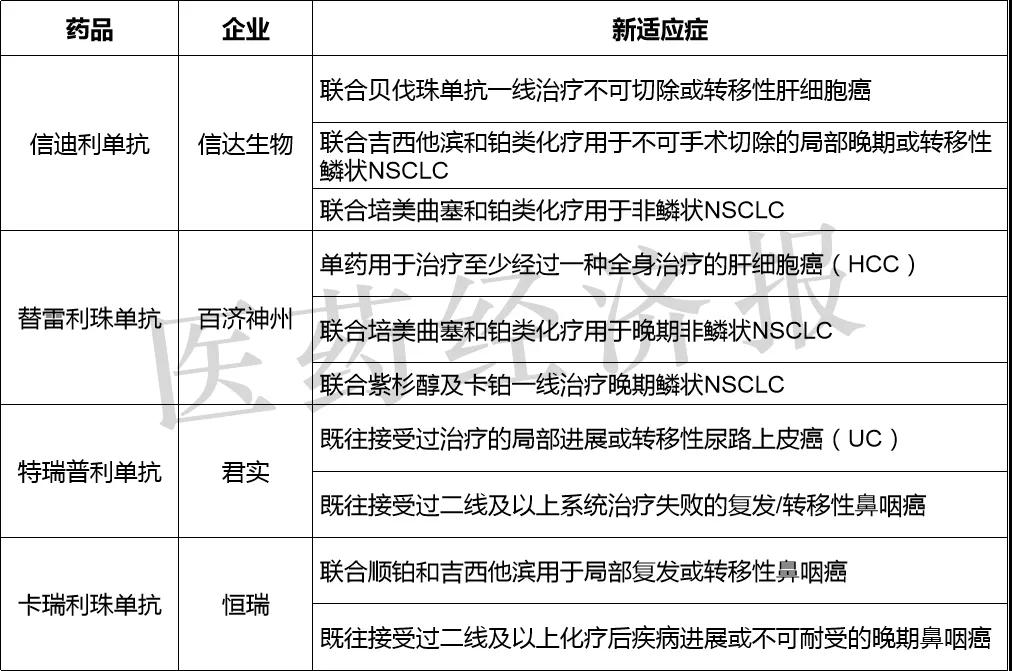

此外,PD-1藥物新適應(yīng)癥的談判也備受關(guān)注。2019年醫(yī)保談判中,信達(dá)生物的信迪利單抗成為首個(gè)進(jìn)入醫(yī)保目錄的PD-1藥物,納入醫(yī)保的適應(yīng)癥為治療復(fù)發(fā)/難治性經(jīng)典型霍奇金淋巴瘤。2020年醫(yī)保談判,三大國(guó)產(chǎn)PD-1全部進(jìn)入醫(yī)保。卡瑞利珠單抗治療肺癌、肝癌、食管癌、淋巴瘤四大適應(yīng)癥,替雷利珠單抗治療復(fù)發(fā)或難治性經(jīng)典型霍奇金淋巴瘤和局部晚期或轉(zhuǎn)移性尿路上皮癌的兩個(gè)適應(yīng)癥,特瑞普利單抗治療黑色素瘤的一個(gè)適應(yīng)癥均順利通過(guò)醫(yī)保談判。

隨后的10個(gè)月間,四大國(guó)產(chǎn)PD-1紛紛斬獲新適應(yīng)癥,PD-1市場(chǎng)也將面臨更加復(fù)雜的競(jìng)爭(zhēng)格局。作為第一個(gè)進(jìn)入醫(yī)保目錄的PD-1藥物,信迪利單抗將迎來(lái)重新續(xù)約以及新適應(yīng)癥談判,且該藥新增了3個(gè)大癌種適應(yīng)癥,談判意愿或許更加強(qiáng)烈。替雷利珠單抗新增了3個(gè)適應(yīng)癥,特瑞普利單抗和卡瑞利珠單抗各新增了兩個(gè)適應(yīng)癥,均可參加新適應(yīng)癥談判。

新增適應(yīng)癥必然面臨新一輪降價(jià),降幅將主要考慮醫(yī)保基金的支出情況。業(yè)界認(rèn)為,像卡瑞利珠單抗此前四大適應(yīng)癥均已被納入醫(yī)保,是國(guó)內(nèi)獲批適應(yīng)癥最多、醫(yī)保覆蓋范圍最廣的PD-1藥物。今年是選擇維價(jià)還是參加談判將考驗(yàn)企業(yè)策略,不過(guò)價(jià)格始終都會(huì)受到其他PD-1藥物的價(jià)格影響。

對(duì)于新適應(yīng)癥談判,也有分析指出,因新增適應(yīng)癥帶來(lái)更多的醫(yī)保基金增量必然面臨價(jià)格的進(jìn)一步下調(diào),今年新適應(yīng)癥的談判依然十分激烈。不過(guò),預(yù)計(jì)幾大國(guó)產(chǎn)PD-1的價(jià)格差異不會(huì)太大。而進(jìn)口PD-1/L1價(jià)格在國(guó)內(nèi)已經(jīng)是全球最低,很難降到國(guó)產(chǎn)價(jià)格水平,大概率不會(huì)大幅降價(jià)。

四大國(guó)產(chǎn)PD-1藥物新增適應(yīng)癥情況

平衡醫(yī)保資金收支:

側(cè)重從調(diào)出、續(xù)約談判、價(jià)格談判節(jié)省資金

2018年以來(lái),國(guó)家醫(yī)保局連續(xù)三年調(diào)整醫(yī)保藥品目錄,共納入433種新藥、好藥,233個(gè)談判準(zhǔn)入藥品價(jià)格平均降幅超50%。

在醫(yī)保目錄調(diào)整規(guī)則上,也更加側(cè)重有出有進(jìn)的原則,調(diào)出部分藥品,同目錄里的一些高價(jià)藥進(jìn)行談判,來(lái)減少基金支出。從2020年調(diào)整的情況來(lái)看,調(diào)出藥品減少的基金支出和調(diào)入藥品增加的基金支出基本相當(dāng)。

從2020年來(lái)看,減少基金量主要來(lái)自三方面:一是調(diào)出了29個(gè)藥品;二是2018年準(zhǔn)入的17個(gè)抗癌藥的續(xù)約,分為談判續(xù)約和直接續(xù)約,不僅談判續(xù)約降幅不少,直接續(xù)約則按照企業(yè)的實(shí)際銷(xiāo)售量和原來(lái)申報(bào)預(yù)測(cè)量的一定比值來(lái)核算,設(shè)定了降價(jià)5%、10%、15%三檔,如銷(xiāo)量大于一定數(shù)額后,會(huì)進(jìn)一步增加降幅;三是14個(gè)目錄內(nèi)品種,平均降價(jià)43.46%。

有分析指出,今年仍會(huì)采取類(lèi)似思路平衡醫(yī)保資金收支。根據(jù)《2021年國(guó)家醫(yī)保藥品目錄調(diào)整工作方案》,在調(diào)出目錄的藥品范圍上,主要是:被國(guó)家藥監(jiān)部門(mén)撤銷(xiāo)、吊銷(xiāo)或者注銷(xiāo)藥品批準(zhǔn)證明文件的藥品;綜合考慮臨床價(jià)值、不良反應(yīng)、藥物經(jīng)濟(jì)性等因素,經(jīng)評(píng)估認(rèn)為風(fēng)險(xiǎn)大于收益的藥品。重點(diǎn)考慮2016年1月1日前準(zhǔn)入目錄,且2016年1月1日至2021年6月30日期間,在國(guó)家藥品采購(gòu)平臺(tái)銷(xiāo)量較小的藥品。

另外,在調(diào)整支付標(biāo)準(zhǔn)的藥品范圍上,包括:處于協(xié)議有效期內(nèi),且按照協(xié)議需重新確定支付標(biāo)準(zhǔn)的談判藥品;企業(yè)主動(dòng)申報(bào)調(diào)整限定支付范圍的談判藥品;與同治療領(lǐng)域的其他藥品相比,價(jià)格或費(fèi)用明顯偏高,且近年來(lái)占用基金量較多的藥品。

從調(diào)整方案來(lái)看,確實(shí)是延續(xù)了2020年的風(fēng)格,今年或許更加側(cè)重從調(diào)出、續(xù)約談判、對(duì)目錄內(nèi)金額高的品種開(kāi)展價(jià)格談判中節(jié)省醫(yī)保資金用于創(chuàng)新藥談判準(zhǔn)入。

醫(yī)保準(zhǔn)入價(jià)格談判是一種提高藥品可及性的有效方式,國(guó)談藥品落地也在提速。從談判藥品配備的情況來(lái)看,臨床急需藥品的配備機(jī)構(gòu)數(shù)量保持快速增加。下一步醫(yī)保局也將繼續(xù)推動(dòng)談判藥品落地。為了解決國(guó)談藥品落地最后一公里的問(wèn)題,國(guó)家醫(yī)保局在今年頒布了醫(yī)保“雙通道”的指導(dǎo)意見(jiàn)。

有專(zhuān)家表示,對(duì)于如何解決創(chuàng)新藥落地最后一公里的問(wèn)題,仍需多方共同協(xié)力推動(dòng)。包括落實(shí)“雙通道”政策、創(chuàng)新支付方式和建立多元共付的創(chuàng)新藥費(fèi)用分擔(dān)機(jī)制。確實(shí),創(chuàng)新藥亟待創(chuàng)新支付方案,隨著商保政策快速發(fā)展,特別是城市定制型補(bǔ)充保險(xiǎn)(普惠保)在各地的落地,可實(shí)現(xiàn)部分醫(yī)保內(nèi)外高價(jià)藥的覆蓋。如今,眾多跨國(guó)藥企、創(chuàng)新藥企也在積極與商業(yè)保險(xiǎn)開(kāi)展合作。

|

|

友情鏈接

Copyright ?2015 廣東穗康醫(yī)藥有限公司

粵ICP備15022662號(hào)(粵)

-技術(shù)支持:信息管理部|聯(lián)系我們

|