|

|

|

|||||

|

||||||

ED藥物大賣35億 國產品牌首奪冠!齊魯新藥、科倫首仿將至摘要:

醫藥網7月14日訊 近日,遠大醫藥的他達拉非片獲批并過評,截至目前擁有該產品國產批文的藥企達14家,數量上遠高于枸櫞酸西地那非片(10家)。7月以來,已有4家藥企申報他達拉非片4類仿制上市申請,目前該產品在審的受理號達38個,預計接下來將是仿制藥獲批的井噴期。米內網數據顯示,目前市場上暢銷的ED藥物有西地那非、他達拉非以及伐地那非,三大品種2020年在中國公立醫療機構終端及中國城市實體藥店終端合計銷售額超過35億元,同比增長6.7%,2021年國產新品阿伐那非也獲批了,市場又將迎來哪些新變化呢?

漲至35億!帶量采購助推國產仿制藥搶占市場

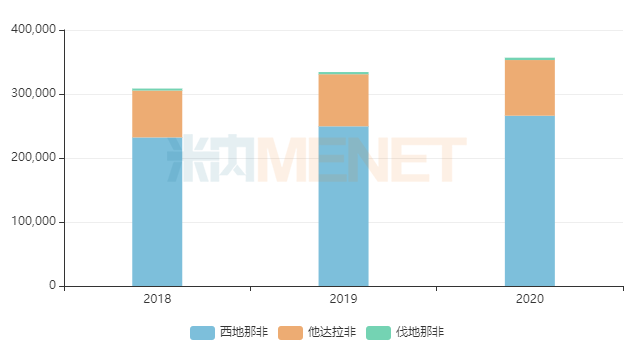

圖1:三大ED藥物合計銷售情況(單位:萬元)

來源:米內網數據庫

隨著社會經濟的迅速發展,人們的生活壓力也越來越大,作息不規律、飲食不健康、缺乏運動等不良習慣較為常見,ED的發生率并不低,數據顯示,我國40歲以上ED的患病率就高達40.2%,而且有越來越年輕化的趨勢。

米內網數據顯示,2020年在中國城市公立醫院、縣級公立醫院、城市社區中心及鄉鎮衛生院(簡稱中國公立醫療機構)終端和中國城市實體藥店終端,西地那非、他達拉非以及伐地那非合計銷售額超過35億元,在疫情影響下,逆勢增長6.7%。

目前,西地那非已成長為超20億大品種,他達拉非的銷售額也將邁入9億元梯隊,其臨床價值已得到醫生和患者的認可。第二批國采納入了他達拉非片,兩家國內藥企中標,第三批國采納入枸櫞酸西地那非片,齊魯獨家中標,可以預見兩大產品在2021年迎來格局大洗牌。

表1:已納入國采的抗ED藥物情況

來源:米內網中國公立醫療機構終端競爭格局

2020年他達拉非片在中國公立醫療在構終端的銷售額占總體比例在11%左右,禮來失標國采后市場份額跌至52.73%,而中標的兩家國內藥企長春海悅藥業、江蘇天士力帝益藥業的市場份額已上漲至20.92%、24.47%,國產仿制藥正快速搶食原研藥企的市場。

2020年西地那非在中國公立醫療在構終端的銷售額占總體比例在3%左右,第三批國采在2020年四季度落地執行,目前來看,輝瑞的市場份額仍在90%左右。齊魯目前的市場份額在2%左右,獨家中標后,有望在2021年迎來爆發式增量。

國產品牌首奪冠,原研藥企應對策略各異

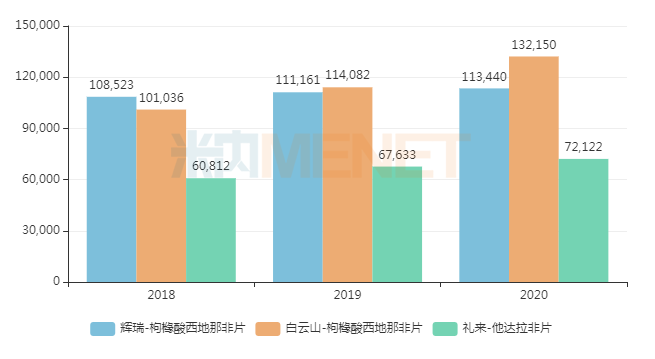

圖2:中國城市實體藥店終端ED藥物TOP3品牌的銷售情況(單位:萬元)

來源:米內網中國城市實體藥店終端

雖說中國城市實體藥店終端才是ED藥物的主戰場,但原研藥在國內醫院深耕多年,積累下來的市場規模也是不容小覷。2019年,白云山的枸櫞酸西地那非片已在中國城市實體藥店終端擊敗輝瑞,成為最暢銷的ED藥物品牌,但三大終端的整體合計銷售額仍略低于輝瑞;2020年,白云山在零售市場大漲15.84%,在三大終端的合計銷售額達13億元,成功超越了輝瑞,拉開了1億元以上的差距,國產品牌首度封王。白云山在2020年年報中提到,公司正在大力開拓終端市場,采取有效的促銷手段拉升銷量,同時增加產量以滿足市場需求,當年生產量與銷售量同步達到了兩位數的增長。

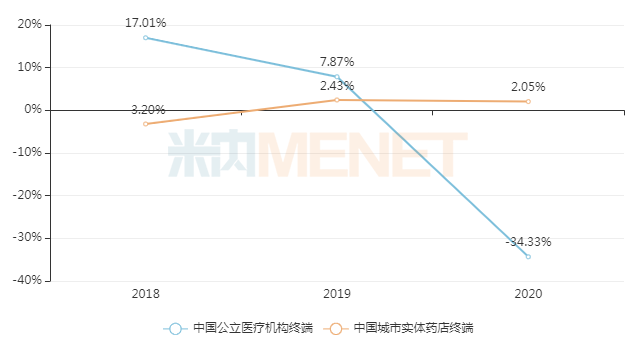

圖3:輝瑞的枸櫞酸西地那非片最近三年的增速情況

來源:米內網數據庫

輝瑞面對國采的沖擊,也不是毫無準備,從增速情況來看,產品盡管在中國公立醫療機構終端直線插水,但由于體量占比不大,未到“傷筋動骨”的地步,而主戰場中國城市實體藥店終端的增速則有緩慢上漲態勢,三大終端合計銷售額依然保持在12億元水平。有消息指出,輝瑞普強在2020年11月宣布萬艾可團隊調整,裁撤醫院團隊,擴招零售團隊,此番操作也被業界看成是應對國采的必然選擇。

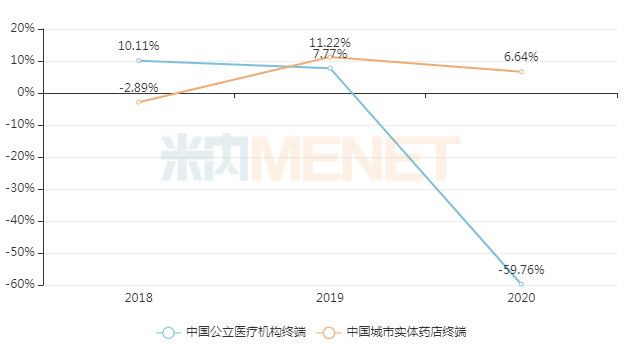

圖4:禮來的他達拉非片最近三年的增速情況

來源:米內網數據庫

禮來在2019年開始迎接國產仿制藥的挑戰,截至目前,擁有該產品國產批文的企業數量上漲至14家。2020年受國采落地執行的影響,在中國公立醫療機構終端,禮來的他達拉非片銷售額暴跌近60%,而在主戰場中國城市實體藥店終端的銷售額則保持在正增長態勢,但從體量上來講,與輝瑞萬艾可之間的差距依然較大。2021年1月,禮來中國傳出消息,該產品將不再設立專職的零售門店銷售團隊,現在的電商及零售大客戶團隊也整體并入公司商務團隊,同時裁掉了100多名員工;6月,禮來向意大利制藥企業美納里尼出售希愛力(他達拉非)在中國大陸市場的權利……近年來,禮來持續推進中國業務的戰略轉型,上述舉動被業界認為是公司決定剝離希愛力在中國大陸的權益,集中資源加速重點疾病領域新產品及新適應癥在中國的上市、優化業務推廣模式的體現。

圖5:申報他達拉非片仿制上市的情況

來源:米內網MED2.0中國藥品審評數據庫

據悉,禮來他達拉非片的化合物專利已于2015年1月到期,ED用途專利也在2020年4月到期,國內藥企全力出擊。截至目前,申報他達拉非片仿制上市的企業數量超過40家,目前在審評審批中的受理號有38個(涉及企業22家),可以預見在接下來的2-3年內他達拉非片的國產仿制藥將迎來獲批的井噴期。在這樣的壓力下,禮來選擇戰略調整,也無可厚非。

齊魯新藥將至,科倫瞄準輝瑞搶首仿產

表2:2021年至今ED重磅品種的獲批情況(按批文日期統計)

來源:米內網MED2.0中國藥品審評數據庫

2021年我國ED藥物市場迎來了多個新品,其中海思科于今年3月拿下了阿伐那非片的國內首仿,同年5月上海匯倫江蘇藥業“二仿”獲批,據悉,阿伐那非與其他PDE-5抑制劑相比,可以在最短時間內起效(15分鐘),明顯快于他達拉非(30分鐘)、西地那非(1小時)、伐地那非(1小時),且阿伐那非對PDE-1和PDE-6有更高的選擇性,不良反應更小,安全性更高。海思科于7月1日在投資者互動平臺上表示,海馳(阿伐那非片)預計于今年9月上市,定價策略目前還在研究,公司表示基于中國男科產品市場的發展潛力,銷售前景應該值得期許。

同時我們也能看到,枸櫞酸西地那非片以及他達拉非片的國產仿制藥獲批企業數量也在逐漸增多,兩個大品種未來的市場競爭將愈發激烈。

表3:申報上市并在審的ED藥物重磅品種情況

來源:米內網MED2.0中國藥品審評數據庫

齊魯的他達拉非口溶膜于2020年申報上市,適應癥為治療勃起功能障礙。口腔速溶膜劑是一種新型口服制劑,與傳統口服制劑相比,具有口感良好、入口即化,服用時無需用水送服等優點,齊魯自2013年開始布局口溶膜制劑研發,目前已有5個品種申報生產,其中奧氮平口溶膜以及孟魯司特鈉口溶膜(獨家)已獲批,他達拉非口溶膜有望成為該公司第三個獲批上市的口腔速溶膜劑,此外,該公司的鹽酸美金剛口溶膜以及阿立哌唑口溶膜的上市申請也正在審評審批中。

輝瑞的枸櫞酸西地那非口崩片于2013年在中國申報臨床,2017年申報進口上市,最終在2019年年底獲批進入中國市場,給予有吞咽障礙或困難的患者、取水不便的勃起功能障礙患者用藥新選擇。消息指出,原研藥上市后入駐了京東健康,同時在京東大藥房線上首發,“老藥換新裝”此舉也被業界認為是失標國采后的求變之舉。

然而,輝瑞剛開發的戰場,也將迎來新變局,科倫于2020年9月首家申報了枸櫞酸西地那非口崩片4類仿制上市,目前正在審評審批中。科倫在2020年拿下了鹽酸伐地那非片的國內首仿,若枸櫞酸西地那非口崩片能順利獲批,也將成為國內首仿,同時為公司的ED藥物陣營添磚加瓦。

圖6:科倫申報的枸櫞酸西地那非口溶膜最新情況

來源:米內網MED2.0中國藥品審評數據庫

米內網數據顯示,科倫在2021年申報了枸櫞酸西地那非口溶膜的新藥臨床并已獲批,該產品是科倫首個申報的口腔速溶膜劑,有望成為公司在該領域的首個獲批產品。

結語

近幾年,隨著原研藥專利到期,國內仿制藥如雨后春筍般涌現,在一致性評價及國家集中帶量采購的推動下,國產品牌成為市場的耀眼新星。白云山的金戈獲批較早,經過多年奮斗,最終成為了第一品牌。在未來一段時間,老品種將迎來仿制藥獲批的井噴期,毋庸置疑市場競爭將更加激烈。齊魯、科倫等具有較強研發實力的龍頭藥企,已逐漸將目光盯上了改良新藥,在“創新+仿制”的持續推動下,我國ED藥物市場將百花齊放。

來源:米內網數據庫、公司年報等

審評數據統計截至7月13日,如有錯漏,敬請指正。

●數據說明●

中國城市實體藥店終端競爭格局數據庫是覆蓋全國293個地市及以上城市實體藥店(不含縣鄉村實體藥店),對全品類進行連續監測的放大版城市實體藥店數據庫。上述銷售額以產品在終端的平均零售價計算。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|