|

|

|

|||||

|

||||||

上漲9.77%!中國公立醫療機構終端藥品銷售額6174億元摘要:

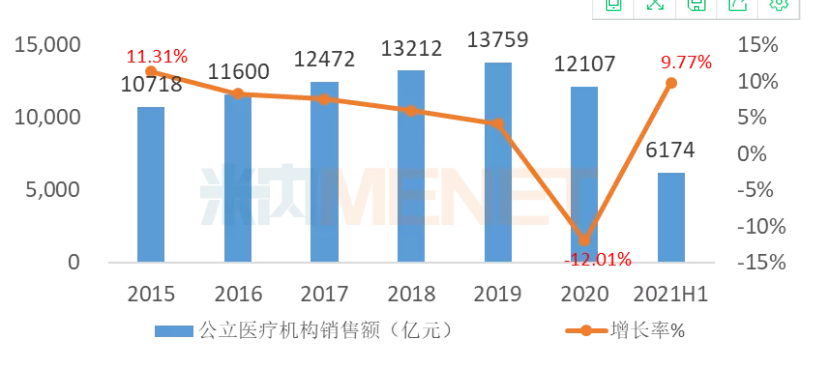

2021年上半年隨著國內的疫情逐步緩和,中國的經濟持續穩定恢復,市場需求繼續回升,經濟發展穩中向好。醫藥產業中,在政策的驅動下,醫藥健康產業處于深刻的變革中:一方面,國家對醫藥健康產業的重視、鼓勵創新、人口老齡化不斷深化、人民日益增長的健康需求不斷增強等因素推動了醫藥產業的發展,給藥品生產企業帶來重要的發展機遇。另一方面,三醫聯動改革進一步加速,行業不確定因素仍較高;國家組織藥品集中采購常態化開展,越來越多藥品納入集采,藥品價格下降明顯,仿制藥業務進一步承壓;按病種付費模式持續推進,合理用藥監測與考核體系日趨完善,公立醫療機構對藥品的使用進一步降低。以上各種因素為醫藥產業的發展帶來一定的挑戰。在機遇與挑戰的共同作用下,2021年上半年中國公立醫療機構終端藥品的銷售額實現恢復性增長,比2020年上半年增長9.77%,銷售額為6174億元。

2015-2021H1中國公立醫療機構終端藥品銷售額及增長情況

來源:米內網中國公立醫療機構終端競爭格局

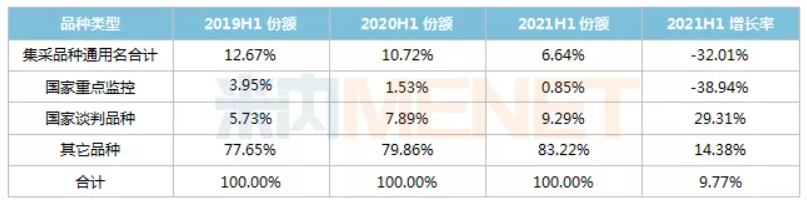

國談品種以價換市場,國采品種價、額雙重打擊,監控用藥品種持續下跌

醫藥行業是高監管行業,受政策的影響相對較大。

2021年上半年是第一批4+7集采、第一批4+7擴圍集采、第二批、第三批以及第四批全國集采品種的執行期,前三批四輪集采執行期通用名品種在中國公立醫療機構終端合計的銷售額占總體藥品銷售額的比例由2019年上半年的12.67%下降至2021年上半年的6.64%,其銷售額與2020年上半年相比下降了32.01%,一方面是因為中選品種中標價大幅下降,導致其銷售額出現了一定程度的下滑;另一方面是非中選品種實行階梯降價,同時面臨中選品種的市場擠壓導致銷售量大幅下滑,從而使得銷售金額大幅下降。

國家重點監控目錄內的品種持續下滑,2021年上半年在中國公立醫療機構終端的銷售額比2020年上半年下滑了38.94%,其銷售額占比也由2019年上半年的3.95%下降至2021年上半年的0.85%,市場份額不斷萎縮。該類產品大多數臨床價值相對不高,未來將會逐步被市場淘汰。

醫保談判品種大多為近年新上市且臨床價值較高,價格也相對較高的創新藥或獨家品種,醫保談判后藥品的價格大幅度降低,使得藥品的可及性大幅提高,市場需求旺盛,2021年上半年該類藥品的銷售額保持快速的增長勢頭,與2020年上半年相比增長了29.31%,銷售額的占比也由2019年上半年的5.73%上升至2021年上半年的9.29%,該類藥品以價換市場的通道得以打開。

2021H1中國公立醫療機構終端各類藥品銷售額占比及增長情況

注:集采品種、國家重點監控品種、國家談判品種均以2021年上半年正在執行的品種為基數進行計算;集采品種包括第一批至第三批品種

來源:米內網中國公立醫療機構終端競爭格局

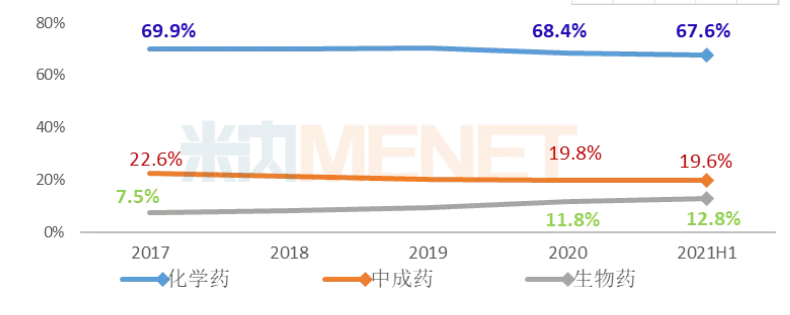

生物藥大漲21.83%,市場地位不斷提升;化學藥和中成藥恢復性增長,但市場地位下滑

從藥品的大類分布來看,2021年上半年中國公立醫療機構終端,化學藥、中成藥和生物藥的銷售額占比分別為67.6%、19.6%和12.8%;與2020年上半年相比,化學藥和中成藥的市場份額呈下降的趨勢,生物藥的市場份額持續上升,市場地位不斷提升。

化學藥:2021年上半年新冠疫情的影響減小,中國公立醫療機構終端化學藥的市場正逐步恢復,但同時伴隨著藥品集中帶量采購常態化執行、國家醫保目錄動態調整逐步常態化、國家談判品種降價、醫保控費趨嚴等因素的影響,化學藥的銷售額呈現小幅上升的態勢,與2020年上半年相比上升7.53%。銷售額占比仍呈下滑的趨勢,下降至67.6%。

中成藥:近年來,國家大力支持中藥傳承創新的總基調不變,發展中醫藥上升為“國家戰略”,并出臺了一系列的政策鼓勵中醫藥的發展。但近年來中成藥的市場不振,2021年上半年新冠疫情的影響逐步減少,中成藥在中國公立醫療機構終端的銷售也逐漸恢復,其銷售額同比上升10.54%,但仍未恢復至2019年上半年的水平。銷售額占比仍呈下降趨勢,下降至19.6%。2021年上半年,中成藥品種暫未納入國家集采范疇,但在2021年下半年,部分中成藥品種納入省級聯盟集采,并落地執行,這將會給中成藥在公立醫療機構的銷售帶來一定的影響。

生物藥:近年來,國家把生物藥作為了戰略性新興產業的主攻方向,持續加大了政策的扶持力度。受益于國家政策的扶持,同時隨著技術創新、企業的重視以及居民保健意識增強等因素的驅動,中國生物藥市場快速擴容,2021年上半年生物藥在中國公立醫療機構終端的銷售額超過790億元,同比增長21.83%,銷售額占比也不斷上升,達12.8%,其增長主要來源于三方面:一是生物藥中有37個為國家談判目錄內的品種,這些品種實現了以價換量,銷售額大幅增長;二是近年來生物制品中新上市的創新藥相對較多,尤其是抗腫瘤抗體類藥物;三是生物藥為市場需求較大,藥品使用量相對較多的藥品類別,新冠疫情影響減少后,醫療機構門診住院病人大幅增加,使得市場需求得以釋放。2021年上半年四批執行的集采品種中暫未涉及生物藥,但隨著2021年下半年第六批胰島素專項集采的到來,生物藥國家集采大勢已定,必將會對生物藥的市場銷售產生一定的影響。

2017-2021H1中國公立醫療機構終端各藥品類型銷售額的占比及增長情況

來源:米內網中國公立醫療機構終端競爭格局

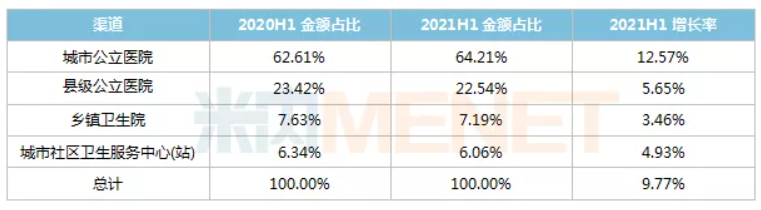

城市公立醫院銷售額迅速恢復,同比增長12.57%

中國新冠疫情逐步得到控制后,公立醫療機構的診療人次大幅增加,2021年1-4月公立醫院的診療人數與2020年1-4月相比增加46.8%,其中三級醫院增長幅度最大,達63.6%;診療人數的增加使得公立醫院藥品的銷售額也恢復性增長。城市公立醫院是患者就醫的主要渠道,其用藥類別主要以腫瘤、心腦血管、糖尿病等重癥、大病以及急癥的治療性藥物為主。剛性的用藥需求使得城市公立醫院2021年上半年的藥品銷售額迅速恢復,同比上升幅度較大,與2020年上半年上升了12.57%;縣級公立醫院的銷售額與2020年上半年相比也增長了5.65%。

在基層醫療機構中,社區衛生服務中心(站)為慢性疾病管理中心,慢性病用藥在該渠道中占主導地位,分級診療制度的進一步推進以及企業的藥品銷售渠道下沉等因素促進了社區衛生服務中心(站)用藥市場增長,2021年上半年,社區衛生服務中心(站)藥品的銷售額與2020年上半年相比上升4.93%;鄉鎮衛生院的用藥以常見病、多發病用藥為主,新冠疫情發生后,人民更加注重健康與衛生,使得常見的、多發病的患病人數減少,2021年1-4月政府辦鄉鎮衛生院的診療人次與2020年1-4月相比僅增長了8.5%,因此鄉鎮衛生院的藥品銷售額在2021年上半年增長不明顯,與2020年上半年相比增速僅為3.46%。

2021H1中國公立醫療機構終端四大渠道銷售額的占比及增長情況

來源:米內網中國公立醫療機構終端競爭格局

仿制藥微利時代全面到來,創新藥迎來發展黃金期

仿制藥在中國公立醫療機構終端的市場中占主導地位,2021年上半年公立醫療機構診療人次的增加使得仿制藥的銷售額增長,與2020年上半年相比增長10.17%,其銷售額約為3375億元。由于仿制藥受到醫藥控費、控制藥占比、國家集采等政策的影響相對較大,使得仿制藥銷售額在整個藥品銷售額的占比由2020年的68.22%下降至2021年上半年68.0%,巨頭瓜分的仿制藥市場的微利時代全面到來。

原研藥品主要集中在抗腫瘤、消化(糖尿病)、呼吸、神經系統等治療領域,其產品均屬于市場中具有創新性的治療性藥品,市場需求大,同時受到政策的鼓勵,近幾年,原研藥的市場地位不斷提升;2021年上半年原研藥銷售額約為1600億元,與2020年上半年相比增長8.35%,其銷售額在整個藥品銷售額的占比也由2020年的31.78%上升至為2021年上半年的32.0%。

2021H1中國公立醫療機構終端原研藥與仿制藥的占比及增長情況

來源:米內網中國公立醫療機構終端競爭格局

未滿足市場需求的品類和因診療人數增加帶來用藥需求增加的品類增長幅度較大

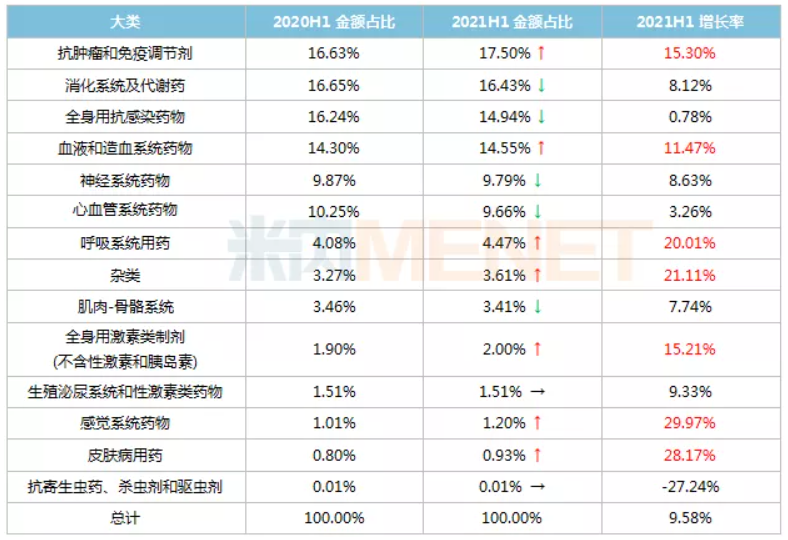

從化學藥(含生物藥)各治療類別的銷售額占比分布看,急、重癥用藥如抗腫瘤免疫調節藥以及慢性病用藥等剛需用藥的銷售額在公立醫療機構的占比均較高。

從2021年上半年化學藥(含生物藥)各治療類別的銷售額的同比增長情況看,除抗寄生蟲藥、殺蟲劑和驅蟲劑的銷售額下降外,其余的13個治療類別均呈現不同幅度的增長。其中增長幅度達到10%以上的治療類別主要來源于兩種類型的領域:一類是市場中患病人群不斷上升但現有藥品尚未滿足市場需要的品類,如抗腫瘤及免疫調節藥、血液和造血系統藥物中的抗血栓形成藥等;另一類是因新冠疫情影響減少而使得醫療機構診療人數增加帶來對藥品需求增加的品類(如呼吸系統用藥、感覺系統藥物、全身用激素類制劑及皮膚病用藥等),這類型的品類實現了恢復增長。增長幅度較低的品類主要受國家相關政策影響較大的治療領域:如受國家集采影響的主要品類有消化系統及代謝藥、心血管系統藥物等;受抗生素限售影響的全身用抗感染藥物;受國家重點監控用藥目錄影響的神經系統藥物。

2021H1中國公立醫療機構終端化學藥(含生物藥)各大類占比及增長情況

來源:米內網中國公立醫療機構終端競爭格局

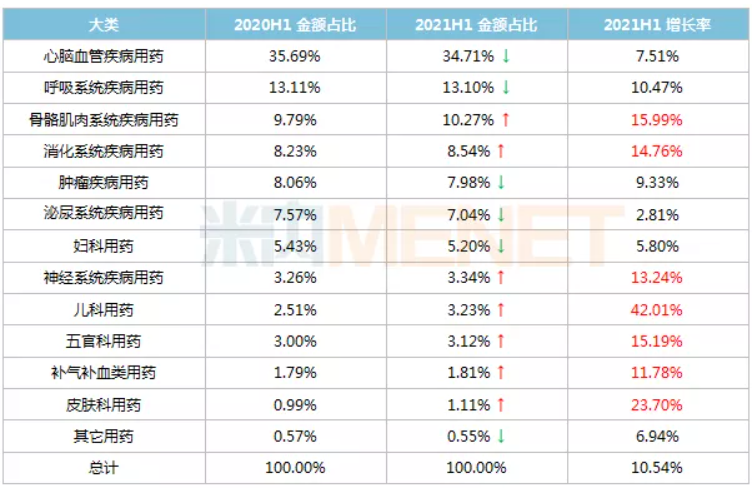

從中成藥各治療類別的銷售額占比分布情況看,與2020年上半年相比,13個大類中均呈現不同幅度的增長。其中增長幅度超過15%的有兒科用藥、皮膚科用藥、骨骼肌肉系統疾病用藥和五官科用藥。急、重癥用藥類別的增長幅度均相對較低,如泌尿系統疾病用藥、婦科用藥及腫瘤疾病用藥等。

2021H1中國公立醫療機構終端中成藥各大類的占比及增長情況

來源:米內網中國公立醫療機構終端競爭格局

數據說明:米內網中國公立醫療機構終端競爭格局數據庫是獨家實現中國公立醫療機構全終端(包括城市公立醫院、縣級公立醫院、城市社區中心、鄉鎮衛生院四大市場)覆蓋,對化學藥和中成藥全品類進行連續監測的放大版藥品銷售數據庫。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|