|

|

|

|||||

|

||||||

阿里、京東 全國開藥店了 巨頭的路也不好走摘要:

今年,京東、阿里陸續在全國25個省市共開了27家藥房子公司。

27家藥房子公司

賽柏藍-藥店經理人在企查查更新的信息中發現,阿里健康大藥房醫藥連鎖有限公司(以下簡稱“阿里健康大藥房”)本周新增了一起對外投資,新增投資企業為阿里健康大藥房合肥有限公司,投資比例100%。

這是阿里健康在今年設立的第9家藥房子公司,截至12月25日,阿里健康大藥房已在全國10個省市設立了共11家藥房子公司(文末附名單)。

除了開新公司,阿里還增加了部分子公司的注冊資本,例如,阿里健康大藥房(福建)有限公司的注冊資本在上周由1000萬人民幣增加至5000萬人民幣,增加幅度達到400%。

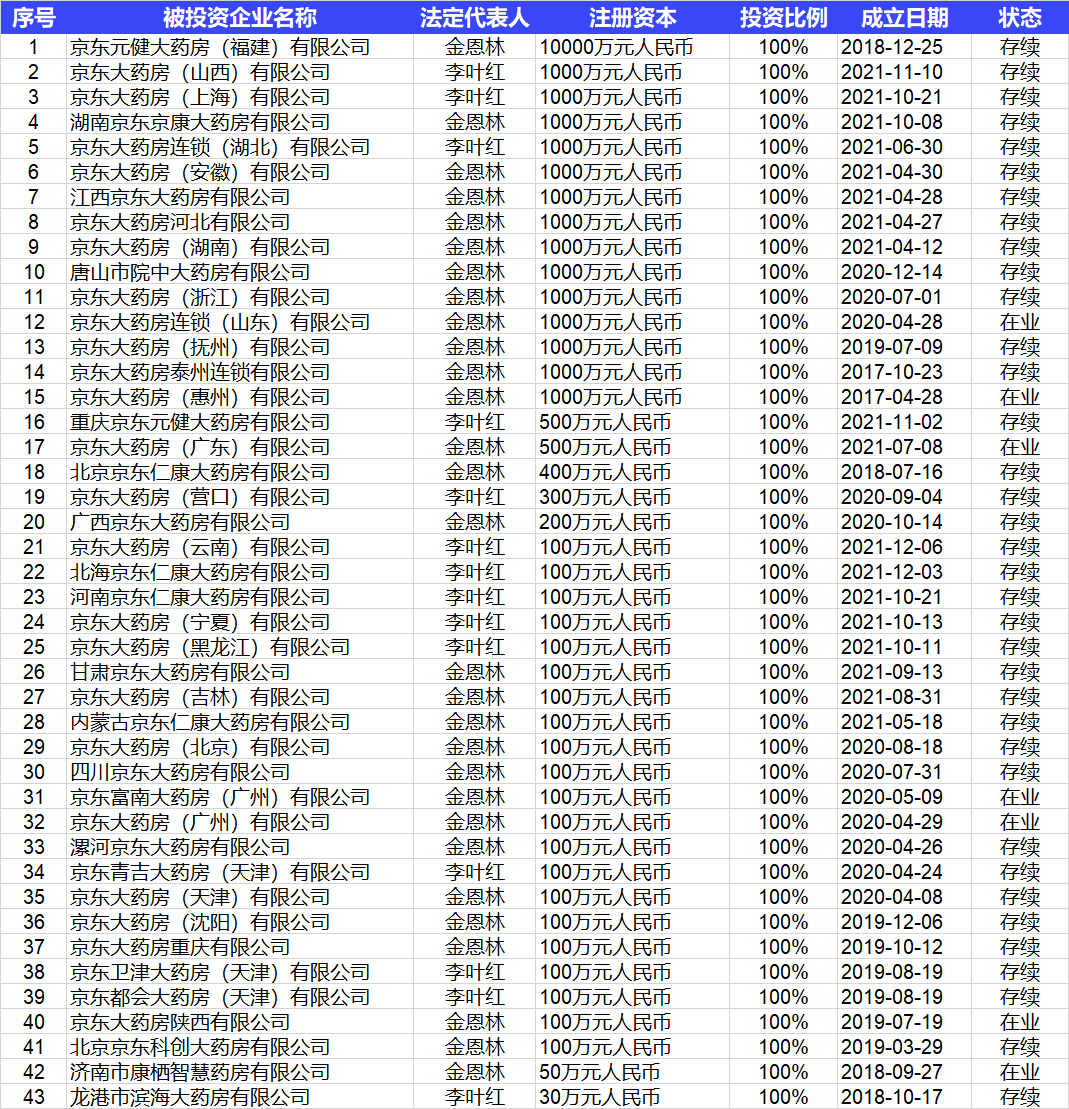

另一邊,京東在全國開公司的勢頭更加猛烈——今年已新設了18家藥房子公司。

目前,京東大藥房旗下已有43家藥房子公司(文末附名單),遍布廣東、山東、上海等25個省市。其中,15家注冊資本超過1000萬元,5家注冊資本在200萬元到500萬元之間,其余20家的注冊資本為100萬元。

靠處方和處方藥打開市場

阿里健康在2021財年的中期財報顯示,截至今年9月30日止的六個月(“報告期”)內,阿里健康收入約93.58億元,同比增長30.7%,其中,以“阿里健康”品牌運營的自營藥房之藥品收入占比達到64%,處方藥業務收入同比增長127.3%。

企查查資料顯示,阿里健康大藥房目前約有33家門店,其中廣州21家,杭州12家。自營藥房的高速發展使得阿里健康收入保持增長,但其利潤卻由盈轉虧。

報告期內,阿里健康虧損額約為2.32億元,去年同期盈利額約為2.79億元。經調整后,虧損凈額約為2.83億元,去年同期經調整后的利潤凈額約為4.36億元。

阿里健康表示,虧損與多方面因素相關,包括提升在線B2C藥品銷售市占率、加速處方藥業務布局并、增強藥品供應鏈能力等。

在處方藥領域的投入并非沒有收獲,截至報告期末,阿里健康的慢病用戶人數達到500萬,同比增長170%,人均用藥時長和用戶復購率持續提升。同時,其線上自營店的年度活躍消費者(于過往十二個月內在本集團線上自營店實際購買過一次或者以上商品的消費者)也達到了9000萬。

京東健康選擇了通過處方打入醫療機構,把各類AI應用帶入診前問訊、處方續簽和用藥管理等環節。

報告期內,京東基于新型云架構和多租戶模式的AI云審方中心,在北京市海淀區10家社區醫療機構上線運行。利用AI技術統一提供處方前置審核、處方點評、合理用藥、中藥飲片審方等功能,將處方統一管理、審核、流轉。

這在一定程度上有利于解決區域基層藥師審核能力及標準不一致、藥學服務效率低等問題。

巨頭的路也不好走

今年9月,國務院辦公廳印發了《“十四五”全民醫療保障規劃》,規劃中明確指出要“支持遠程醫療服務、互聯網診療服務、上門護理服務等醫療衞生服務新模式新業態有序發展,促進人工智能等新技術的合理運用”。

作為國內頭部互聯網“大廠”,京東和阿里早早將目光放到了“互聯網+健康”的領域,二者幾乎都是從醫藥電商起步,而后逐漸拓展到藥房、消費醫療、互聯網醫療等板塊。

但想分這塊蛋糕的不止他們。

今年6月,百度健康推出“全家健康節”首次參戰618,拿出10億津貼掀起醫藥電商補貼大戰,殺入阿里健康、京東健康腹地;拼多多也從2018年正式布局醫藥產品,一年內,其醫藥電商類目下的商家就達到了30萬家,大藥房旗艦店超過1000家,上架商品超過1500萬件……

除此之外,1藥網、一塊醫藥、叮當快藥、藥幫手等平臺也在積極融資、擴張,數據顯示,去年初至今年6月,僅醫藥電商領域就發生了16起投融資事件,涉及的資金總額超38億元。

盡管“互聯網+健康”行業近些年一直熱熱鬧鬧,但其背后的問題依然突出,尤其是商業模式的閉環路徑上,目前仍沒有企業把“醫-藥-險”的閉環做到完成成熟、可復制。

“互聯網+健康”領域對京東、阿里、百度這樣的巨頭而言同樣是“道阻且長”。

阿里健康大藥房子公司名單

京東大藥房子公司名單

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|