|

|

|

|||||

|

||||||

紅日、以嶺、太極等“漲”聲響起!2022年中藥創新轉型炙烤企業立項摘要:

1月6日,山東省醫保局官方微信發布消息稱,全國省級中藥(材)采購聯盟首次聯采在山東啟動。首次聯采將圍繞中藥飲片(含配方顆粒)展開,累計報量金額超過100億元。有分析人士認為,首批聯盟采購實施后,預計相關產品價格將穩中有降。對于資本市場,中長期來看,優質中藥企業將脫穎而出。

事實上,受政策利好,近段時間以來,中藥板塊可謂奏響了資本市場最強音。今年首個交易日,中藥板塊上漲5.24%,位居行業板塊漲幅榜首位。70家中藥上市企業中64家上漲,太極集團、華潤三九、沃華醫藥、同仁堂、九芝堂、千金藥業、紫鑫藥業、健民集團等13只股票漲停。2021年最后一個交易日,伴隨此前一天《關于醫保支持中醫藥傳承創新發展的指導意見》出臺的政策利好,當日中藥板塊整體上漲4.96%。

東方財富網數據顯示,近3個月中藥板塊累計漲幅達34.82%。從近10日漲跌幅情況看,龍津藥業、紅日藥業、精華制藥漲幅超過70%,以嶺藥業、華潤三九、太極集團、新光藥業等13家企業漲幅在20%以上,中藥板塊儼然成為2021-2022年跨年行情的一道靚麗風景線。

而在新年一片繁榮景象的背后,中成藥邁向高質量發展,創新轉型該何去何從,也成為業界需要思考和面對的現實考題。

政策催化新變局

對于近期中藥板塊的整體表現,有券商解讀為“政策催化下行業迎來的新變局”。

其實,不管是去年年初《關于加快中醫藥特色發展的若干政策措施》的發布,還是日前《關于醫保支持中醫藥傳承創新發展的指導意見》(以下簡稱《指導意見》)的出臺,政策對中醫藥行業的鼓勵一直在持續。尤其是《指導意見》提出,大幅擴大中醫醫保定點范圍,將基層醫療機構、康護機構、中醫藥店等納入其中,有望進一步催熱“銀發經濟”。

據統計,目前70家中藥上市企業中大多涉足老年多發病用藥領域,如華潤三九、同仁堂、天士力、步長藥業等。以同仁堂為例,其心腦血管類代表品種安宮牛黃系列、同仁牛黃清心系列、同仁大活絡系列、愈風寧心滴丸、偏癱復原丸等,主要用于中風昏迷、腦膜炎、中毒性腦病、腦出血,2020年實現營業收入30.04億元,占總營收的23.42%。另據米內網數據顯示,2020年中國城市實體藥店中成藥市場中,心腦血管疾病用藥金額達116億元,年增長率為5.45%。可見,作為“銀發經濟”剛需產業的醫療大健康市場備受矚目。

此外,多地發文從頂層設計上促進中醫藥發展。例如,《廣東省中醫藥發展“十四五”規劃》提到,65歲及以上老年人和0-36個月兒童的中醫藥健康管理服務率分別為59.8%和70.42%。浙江省則在中醫藥發展“十四五”規劃中,針對中醫藥事業和產業整體發展提出中醫醫療服務、中醫藥產業、科研創新等115個重大項目。可以預見,在國家及各地利好政策的推動下,中醫藥市場有望迎來擴容。

盡管在政策引導下,中藥產業的市場空間將得到激發,但市場的不確定性亦在增加。

2021年12月24日,湖北牽頭的19省中成藥省際聯盟帶量采購擬中選結果公示,通過現場競爭,有97家企業、111個產品中選,中選率達62%,平均降幅42. 27%,最大降幅82.63%。在業內看來,隨著中成藥集采常態化,過去依靠傳統大單品、高盈利、帶金銷售的經營方式將成為歷史。同時,集采亦倒逼中藥企業將更多精力轉移到創新研發上,加強新產品的科研、學術和循證醫學方面的投入,更加重視真正具有臨床價值的中藥創新藥的開發。

輕研發、重銷售仍是隱憂

由于中醫藥在疫情防治上的優異表現、中藥質量標準的全面提升以及人們對產品認知的提高,近年來,中成藥在終端市場反響較以往熱烈。

米內網數據顯示,2020年中國公立醫療機構終端中成藥銷售額接近2400億元,2021年上半年中成藥市場迎來恢復性增長,銷售額超過1200億元,同比增長10.59%。

圖1 2018年-2021年上半年中國公立醫療機構終端中成藥銷售情況(單位:億元)

(數據來源:米內網)

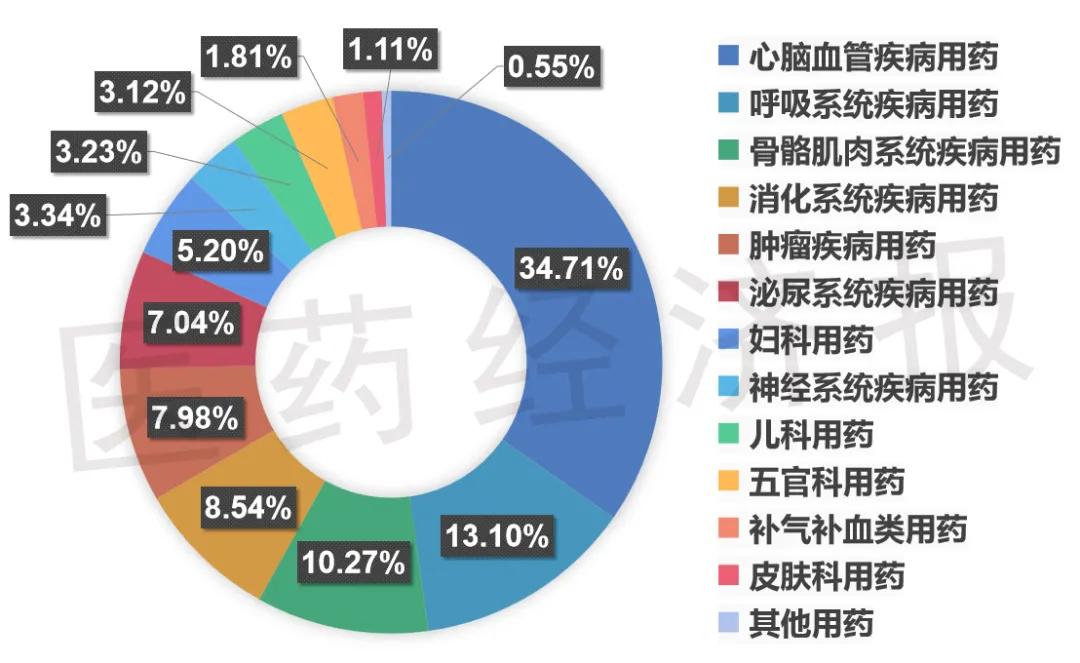

從銷售額增長率來看,8個治療大類銷售額增長超過10%。其中,兒科用藥銷售額增幅高達42%,皮膚科用藥增幅為23.7%,骨骼肌肉系統疾病用藥上漲近16%。在2021年北京實體藥店中成藥TOP20產品中,預計濟川藥業的小兒豉翹清熱顆粒銷售將達到0.73億元,增長率超30%。

圖2 2021年上半年中國公立醫療機構終端中成藥大類格局

(數據來源:米內網)

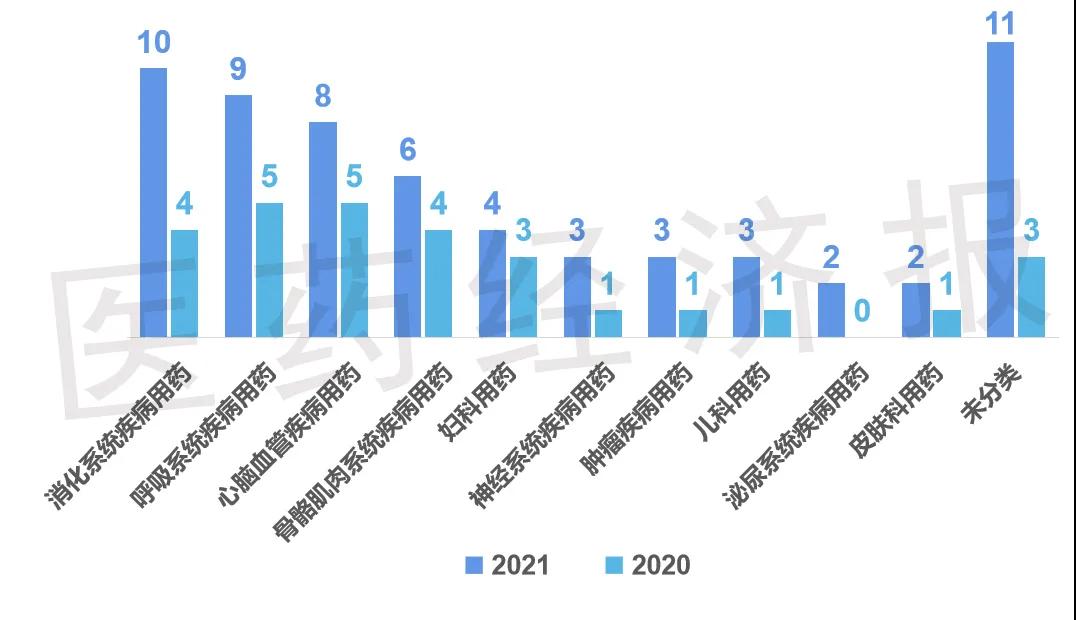

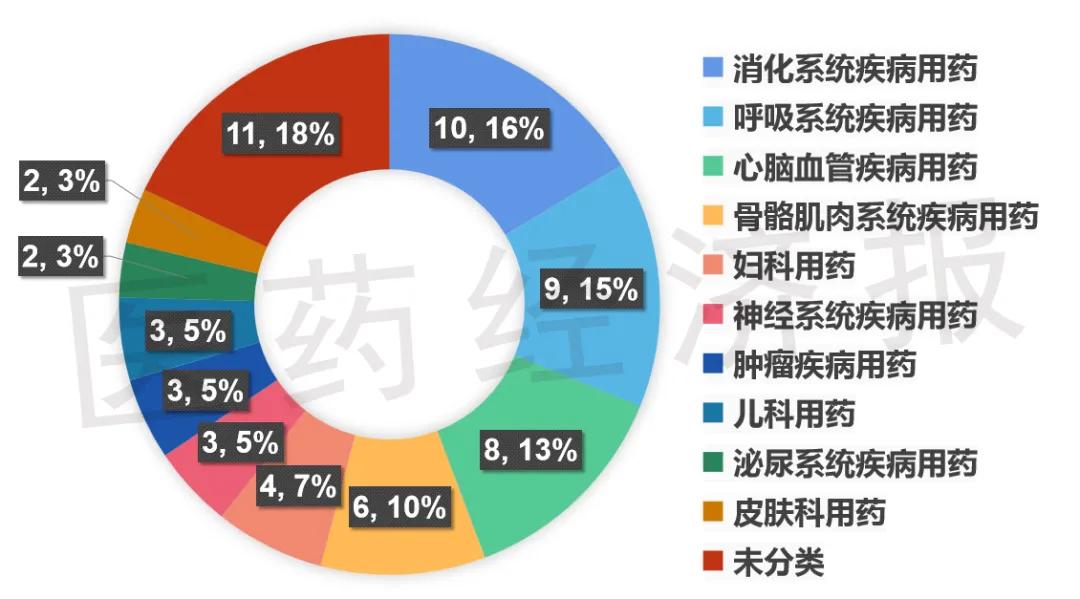

在產品結構調整、產業轉型升級的背景下,中藥新藥研發已成為助力中藥企業升級發展的重要力量。CDE官網數據顯示,2021年CDE共受理中藥新藥申請61件,較2020年(27件)漲幅明顯。從用藥領域看,消化系統、呼吸系統、心腦血管疾病為中藥新藥申請的前三品種。另外,在神經系統、腫瘤、兒科、泌尿系統疾病領域的中藥新藥申請數量均較2020年有較大突破。且2021年中藥新藥獲批上市加速,共有12個中藥新藥上市,側面印證了政策對中醫藥行業的扶持力度。

圖3 2020-2021年CDE中藥新藥受理品種情況

(數據來源:CDE)

圖4 2021年CDE中藥新藥受理品種領域分布

(數據來源:CDE)

盡管如此,中藥企業飽受詬病的“銷售費用高昂、研發投入低”問題依然存在,成為中藥企業長遠發展的隱憂。從70家中藥上市企業財報可以看到,研發投入過億元的中藥上市企業屈指可數,與其動輒10%以上的銷售費用占比形成強烈對比。因此,中藥企業若要打破業績增長瓶頸,保持長遠穩定發展態勢,亟待增強創新意識,緊跟政策、行業環境變化,及時調整戰略布局,加大研發投入,使產品更加多元。

表1 部分中藥上市企業2020年研發銷售費用情況及占比

(數據來源:企業財報)

中藥新藥立項難題待解

那么,如何打破瓶頸,解決中藥企業新藥立項難題?

對于2022年中藥新藥立項的可行性方向,北京中醫藥大學國家中醫藥發展與戰略研究院研究員鄧勇認為,一是與新冠疫情相關的用于呼吸系統疾病中藥新藥的研發有望延續市場熱度,二是增強人體免疫力的中藥新藥以及用于腫瘤康復治療且有顯著療效的中藥新藥將具有廣闊的市場前景。

鄧勇亦強調,中藥新藥的立項,不僅要迎合國家在藥品研發方面的政策導向,熟悉中藥新藥研發的政策法規,中藥新藥研發還要有核心競爭力,包括藥方的專利技術價值和商業價值。他建議加大對經典名方的開發利用,并在現行的《藥品管理法》以及相關配套的法規和政策允許范圍內進行相應的立項申報。同時,申報者要能自證其藥品的安全性、臨床的有效性和療效的穩定性,并應重點把控此“三性”。“可采用內腦加外腦聯合協作的方式,既要有申報者自己的商業決策,也要參考外部相關領域專家的意見,做好中藥新藥上市的專家論證工作,評估該中藥新藥的安全性、療效性和穩定性,要做到有價有市,不能叫好不叫座。”

鄧勇指出,對于中藥新藥立項,企業不可好大喜功,特別是沒有經過臨床試驗、沒有經過藥物毒理性實驗和評估的經典名方,不可貿然申報。由于新藥研發周期長、研發投入大,若基礎工作做得不扎實,后續被監管部門叫停的風險很大。

談及中藥企業的融資,鄧勇表示,“資本是一把雙刃劍,中藥新藥研發過程中需要大量的資金投入,但融資方不能一味地追求融資而被資本綁架或裹挾,應對融資風險科學合理評判,并實現風險可控。此外,要明確融資所獲得資金的用途,確保有規劃地專項使用融資資金。聘請專業的律師團隊介入融資項目中,以便更好地謹慎處理對賭協議下的業績補償與股權回購等問題。”

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|