|

|

|

|||||

|

||||||

白及行情瀕臨爛市,都是盲目擴種惹的禍!摘要:

白及,曾經的明星品種,但由于盲目擴種,導致價格低迷。進入2022年,白及行情雖然出現小幅上漲,但仍低于生產成本,價格瀕臨爛市!背后是何原因,未來趨勢如何?

本期,天地云圖中藥產業大數據平臺根據產銷數據對該品種行情作一分析。

一、白及市場走動轉快

安國市場:前期白及有商家關注,1月初走動好轉,行情出現小幅上漲。市場白及統貨價格90-96元(公斤價,下同),選貨售價110-120元之間,行情穩定。

亳州市場:1月初,白及貨源走動順暢,商家對低價品種保持關注,但市場庫存充足,價格保持平穩運行。市場白及統貨價格82-95元之間,選貨價格110-118元之間,短期內行情波動不會太大。

玉林市場:前期市場有商家關注,求購者較多,貨源小批量走動順暢,行情出現小幅上漲。市場白及家種統貨售價90-96元,交易需等到年后,市場近期將無變化。

陜西白及家種經營戶介紹,臨近春節,產地物流基本停運,前期走動還算順暢,當地貨源不多,價格保持堅挺運行。白及統貨要價85-90元之間,選貨要價在95-100元,后市看平。

二、白及行情小幅上漲

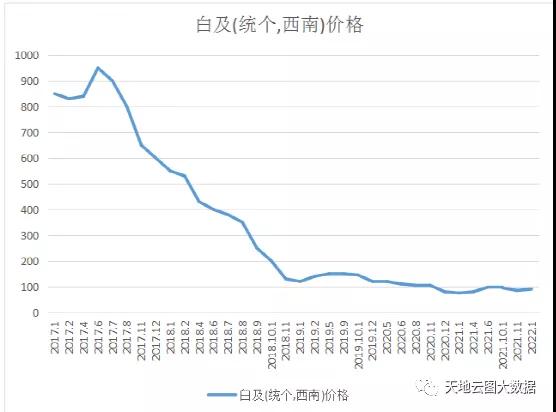

圖:2017-2022年白及市場價格走勢圖

2015年以前,白及基本上都是靠野生貨源供應市場,由于其生長周期長達4年,采挖后資源恢復緩慢,自上世紀九十年代開始一直到家種發展成功之前的20多年,行情幾乎都是只漲不跌。特別是前期黑龍江葵花藥業修正藥業的胃康靈等主打產品熱銷,加大了對白及原料的消耗,供需缺口進一步拉大,出現天價。一方面,近10多年以來高價的刺激,產地對于野生資源毀滅式的過度采挖,供求缺口越來越大,2010年后行情上漲加速,2016-2017年達到了850元的天價;另一方面,高價也刺激了生產快速擴張。

由于白及家種規模不斷擴大,產量持續增加,行情一直處于下跌態勢,低迷行情已經持續3年,最低價格下探到75元上下。

三、白及產量大

白及野生貨源分布在陜西、四川、云南、貴州、重慶、湖南、湖北、河南、安徽、廣西等省區,但目前家種資源豐富,野生資源基本無人采挖。

隨著白及種植技術成熟,這幾年的種植熱度位居前列,覆蓋區域廣,發展速度快,參與種植企業熱情高。除云、貴、川、渝、湘、鄂、皖以外,江浙一帶白及種植產業發展迅猛,衍生出一系列白及種子種苗基地和銷售型公司。當時國內從事野生轉家種品種種苗基地與銷售業務企業,大部分選擇的都是白及。

據天地云圖中藥產業大數據平臺統計,2020年白及產量為7481噸,遠遠超出實際需求。

四、主打產品銷售量下降,原料需求相對萎縮

白及為蘭科白及屬的一種。經現代藥理研究證實,白及含有淀粉,葡萄糖、揮發油 、甘露聚糖等成分,具有明顯的止血效果。

該品種臨床主要用于治療肺結核、支氣管擴張咳血、胃及十二指腸潰瘍出血等疾病。近年來,科研人員對白及進行了深入的研究和開發,目前除了被加工成飲片直接用于處方藥外,白及被廣泛應用于復方中成藥以及其他衍生產品生產等方面。已經開發并生產的白及成藥產品如白及膠囊、復方燒傷噴霧劑、血管栓塞劑、開胃片,以及用白及膠粘部分制成的白及代血漿。但由于胃康靈等中成藥銷售量的下滑,藥用需求相對萎縮。

工業成品有乳化劑、懸浮劑和香煙粘合劑等方面,但由于前些年白及價格上漲過快,工業替代品眾多,導致整體需求量下滑。

目前,全國白及工業以及藥用需求至少在3000噸以上。工業需求用大白及約占整體用量的3/5;藥用小白及約占總需求的2/5。據天地云圖中藥產業大數據平臺統計,2020年白及用量為3117噸。

五、主要需求產品及企業分析

在中成藥需求方面,對平臺監控的7702種中成藥品種進行篩選,目前有34個中成藥中含有白及,需求靠前的中成藥是白及顆粒、胃康靈膠囊、結核丸等。

白及需求靠前的中成藥企業分別是黑龍江葵花藥業、云南省曲靖藥業有限公司、修正藥業集團股份有限公司、甘肅天水岐黃藥業有限責任公司等。

六、后市預判

1、白及種植收益不及前期 目前產地白及鮮貨售價10-12元,平均畝產鮮貨1500公斤,每畝毛收益在15000-18000元之間。僅僅3年的每畝管理和人工成本都在12000元以上,整體收益十分有限。一旦遇到減產和管理不善,種植戶可能就會虧本。

2、價格已近種植成本 就目前白及市場價格來看,已經接近甚至在一些地區已跌破種植成本,種植面積處于調減階段。

綜上所述,白及產量依然供大于求,但種植面積已大幅減少,未來需要關注庫存消耗情況,短期內行情應保持漲勢;另一方面,此階段也是藥企低價備貨的好時機,價格低質量好。但白及價格想要大幅上漲,一是需要庫存消耗;二是還要看白及生產調減的力度和速度;三要關注是否有大的資本介入囤積炒作。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|