|

|

|

|||||

|

||||||

齊魯、揚子江、科倫實力領銜!六大機會仿制藥企應重視!摘要:

2022年1月30日,《“十四五”醫藥工業發展規劃》發布,數據顯示,“十三五”期間,278個品種964件通過仿制藥質量和療效一致性評價。

對于這個規劃,業界解讀為“迎來創新藥時代”。那么,仿制藥又該何去何從?“十四五”定調之下,仿制藥立項機會在哪里?

行業競爭格局

化學藥分類改革帶來兩大仿制藥機會

2015年啟動的化學藥注冊分類改革,對業界影響最深的一個機會是仿制藥重新洗牌的機會:其一,對于沒有仿制藥上市的專利過期原研產品,首仿藥上市后與專利過期原研藥享受同樣價格待遇,有望切分專利過期原研藥產品的市場機會;其二,專利過期原研藥培養好的市場,國內的新舊玩家只要通過一致性評價(含視同)就有機會瓜分。

說到底,化學藥仿制藥一致性評價提倡的是新進入玩家瓜分原有存量市場的機會。

集采規則上線,機會“變現”增三個條件

2019年開始,集采規則上線。企業在不知道招標規則下的前期投入終于有了結果——越多廠家投入的產品,價格競爭越激烈、價格越低。

此前提到的兩個機會的“變現”還必須有三個條件:1)產品進入集采;2)生產企業的產品要在集采報名截止前獲批;3)產品的成本要足夠低,低到能中標還要有利潤。

這意味著,仿制藥的研發實力強、能夠在集采報名截止前獲批、且生產成本管控良好的企業,才有可能贏得機會——但是,能否贏得利潤,則需要看中標價格和所獲得的市場規模。

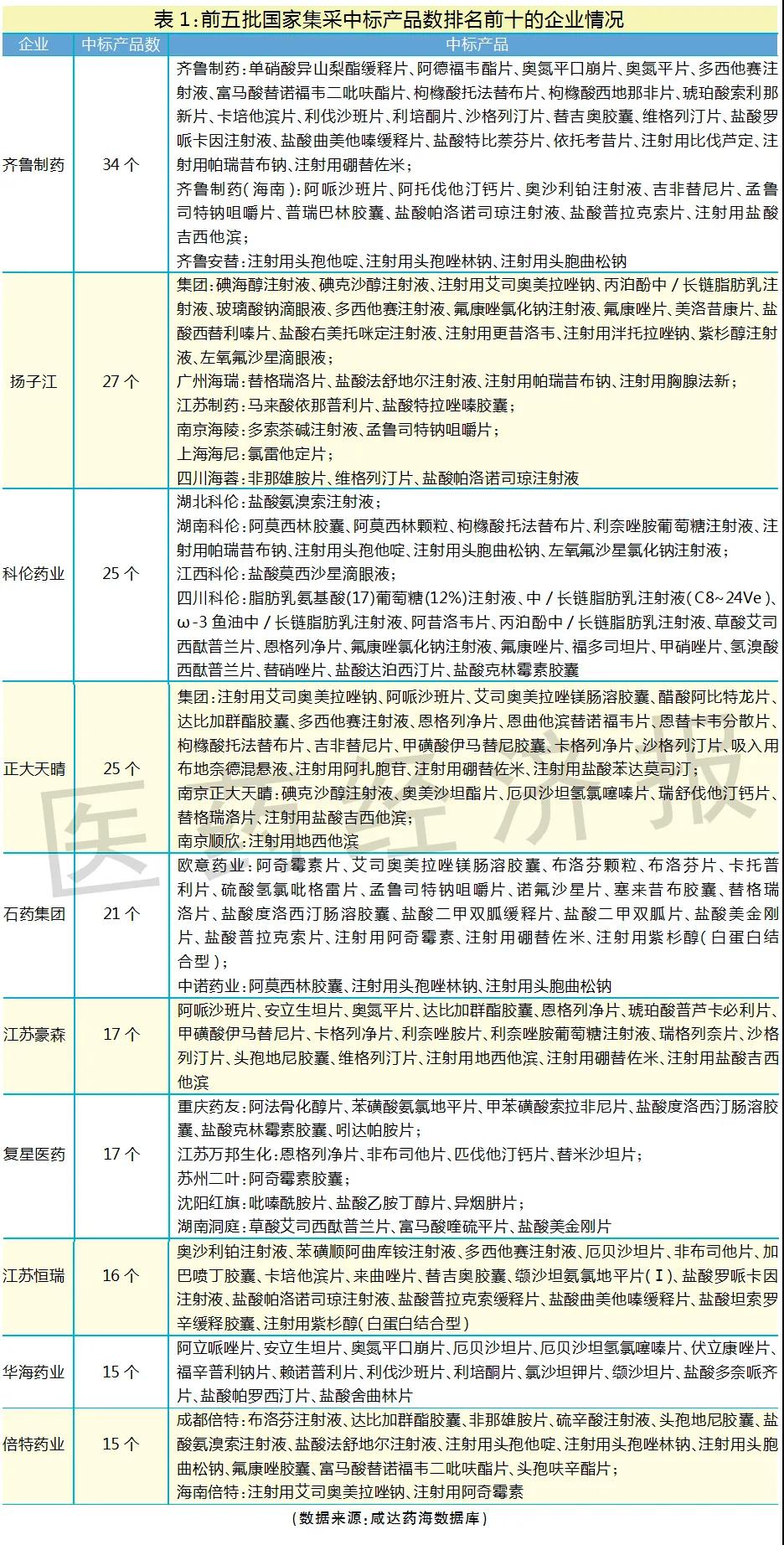

仿制藥實力企業TOP10分布

筆者整理了前五批集采中標企業的產品清單,以國家集采中標產品數作為仿制藥研發實力強且生產成本管控良好的判斷標準,中標產品數越多,說明仿制藥研發和生產實力越強。排名前十的國內仿制藥企業分別是齊魯制藥、揚子江、科倫藥業、正大天晴、石藥集團、江蘇豪森、復星醫藥、江蘇恒瑞、華海藥業和倍特藥業。

排名前十的國內仿制藥企業的集團總部主要來自河北、山東、江蘇、上海、浙江和四川,暫無集團總部在北京、廣東的企業擠進前十。廣東表現最好的企業是東陽光,共11個產品國家集采中標。

“十四五”引擎

哪些區域潛力巨大?

根據“十四五”規劃目標,落實京津冀協同發展、長江經濟帶發展、粵港澳大灣區建設、長三角一體化發展等國家重大戰略,促進醫藥產業在全國范圍內合理布局和有序轉移。目前仿制藥基礎較好的還是長三角,其他區域的仿制藥仍有很大發展潛力。

哪十個重點支持城市?

“十四五”規劃希望重點支持 10個左右醫藥創新基礎好、科技資源集中的城市,對接國際創新資源,吸引創新型企業集聚,發展成為產業新動能的主要引擎。發揮創新高地的技術溢出效應,帶動周邊區域協同發展,形成區域資源互補、產業鏈深度融合的高水平醫藥產業集聚區。

北京、廣州和深圳能否成為10個城市之一?廣東的城市是否更愿意投入醫療器械?這些城市原有的藥品生產資源是否可以考慮和當地的器械共同發展藥械組合產品?藥械組合產品屬于“十四五”醫藥規劃的化學藥技術攻關工程所涵括的范圍。

目標?短板領域?

經濟全球化遭遇逆流,產業鏈供應鏈加快重塑,目前我國醫藥制造大中小企業協同發展的產業生態尚未形成,產業集中度不高——2020年百強企業營業收入比重超過30%。供應保障方面,應對重大公共衛生事件的能力需增強,企業開發罕見病藥、兒童藥積極性低,小品種藥仍存在供應風險。制造水平方面,仿制藥、輔料、包材等領域質量控制水平仍需提高,原料藥綠色生產和布局問題仍需解決。

“十四五”規劃期望到2025年,產業鏈供應鏈穩定可控:醫藥制造規模化體系化優勢進一步鞏固,一批產業化關鍵共性技術取得突破,重點領域補短板取得積極成效,培育形成一批在細分領域具有產業生態主導帶動能力的重點企業;供應保障能力持續增強:重大疾病防治藥品、防護物資和診療設備供應充足,醫藥儲備體系得到健全;基本藥物、小品種藥、易短缺藥品供應穩定,一批臨床急需的兒童藥、罕見病藥保障能力增強;制造水平系統提升:藥品全生命周期質量管理得到加強,通過一致性評價的仿制藥數量進一步增加;企業綠色化、數字化、智能化發展水平明顯提高,安全技術和管理水平有效提升,生產安全風險管控能力顯著增強。

六大立項機會

對于國內仿制藥企業來說,機會可能來自以下6個方面:

01、可能不集采的產品——短缺藥

基本藥物、兒童藥品、急搶救藥品的短缺藥可能會納入掛網采購,企業可以考慮國家短缺藥品清單和臨床必需易短缺藥品重點監測清單上的產品。

02、《鼓勵仿制藥品目錄》上臨床需求未被滿足的專利到期藥物

這類產品的仿制開發需要注意:如果仿制廠家較多,就會面臨集采。技術難度一般的項目仿制廠家數會較多,從而導致競爭加劇。

03、兒科院內制劑

根據企業自身的GMP生產條件承接兒科院內制劑生產的仿制藥項目。這類項目目前主要是欠缺審批流程,而且所生產的產品只能在兒科院內銷售,不能在院外銷售。

04、不能啟動一致性評價的劑型

鑒于目前只有口服固體制劑和注射劑啟動一致性評價,不能啟動一致性評價的產品批文不會受一致性評價影響,可以考慮批文轉讓家數較少、有市場潛力的產品。仿制不啟動一致性評價的劑型有望搶奪原有廠家的市場,因為根據政策,3家通過一致性評價后,未通過一致性評價的廠家不能在醫療機構終端銷售。

此外,“十四五”規劃鼓勵有條件的企業率先開展口服固體制劑、注射劑之外的其他劑型產品的一致性評價。但是,如果沒有配套的技術指導文件,企業即便研究了,也非常可能面對與注射劑一樣的情況,不被受理或者即便受理也不被審評審批。

05、只用小眾輔料、包材的制劑

研發的制劑產品必須但只有進口的藥用輔料、包裝材料,才能滿足仿制藥一致性評價、制劑國際化等要求。

這類項目最大的難點是:如果是太小眾的輔料和包材,市場規模不大,輔料和包材企業開發意愿不高,通常是在項目研發需求下推進輔料和包材的開發。

06、復雜制劑

復雜制劑具有高選擇性、長效緩控釋等特點,包括:微球等注射劑,緩控釋、多顆粒系統等口服制劑,經皮、植入、吸入、口溶膜給藥系統,藥械組合產品等。

這些產品研制出來還是要面對集采,只是相比普通制劑,復雜制劑攻克的廠家相對較少。其中,緩控釋劑型目前的集采數據顯示,頭部企業基本上都已攻克該技術,并且成本可控。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|