|

|

|

|||||

|

||||||

24家企業“圍攻”AZ原研藥!仿制替代大提速摘要:

2月17日,上海陽光醫藥采購網發布《關于開展第七批國家組織藥品集中采購相關藥品信息填報工作的通知》,自2022年2月18日起,聯合采購辦公室開展第七批國家組織藥品集中采購相關藥品信息填報工作。

經梳理,此次國采藥品填報共涉及208個品規,198家企業(按企業集團計)。29家跨國藥企中,輝瑞以5款產品領跑,羅氏、諾華以4款產品緊隨其后,默沙東、阿斯利康均有3款產品;169家本土企業中,納入品種最多的為齊魯制藥,共涉及16款產品,其次是科倫涉及13款;達到 5 款及以上的企業還包括正大天晴、石藥集團、恒瑞醫藥等。

在業內人士看來,隨著藥品集采進入常態化,專利過期原研藥降價的方向已經非常明確,加上一致性評價的逐步推進,大品種過評仿制藥日益增加,也對原研藥造成巨大影響,本土藥企正在從多個方面逐步實現國產替代,走向更廣闊的市場。

18個超10億大品種被納入

過評藥企最多達24家

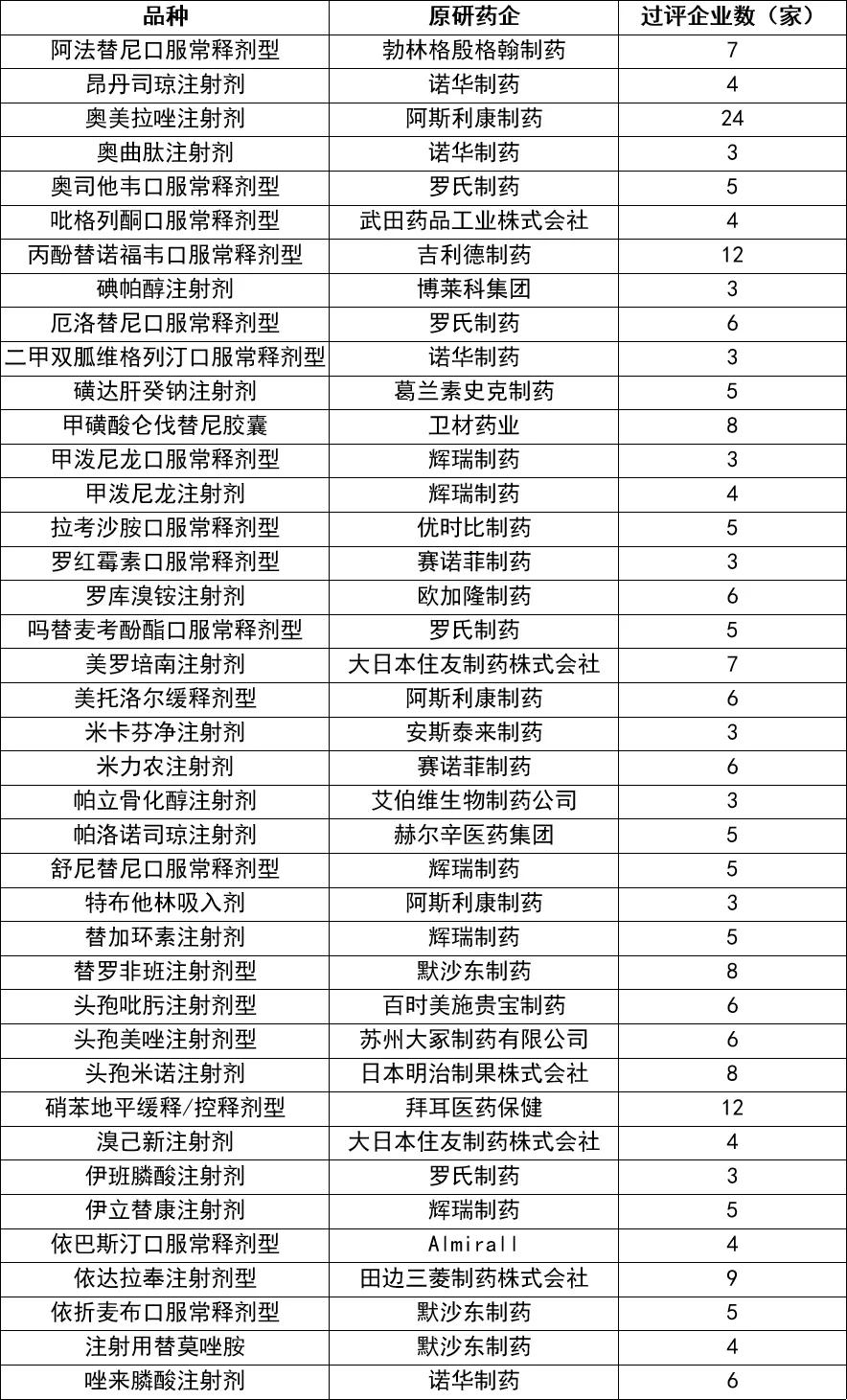

第七批國采藥品填報共涉及58個品種208個品規。其中,市場規模超過10億元的大品種約有18個,包括奧美拉唑注射劑、硝苯地平緩釋/控釋劑型、頭孢克肟口服常釋劑型、頭孢美唑注射劑、頭孢米諾注射劑、溴己新注射劑、奧司他韋口服常緩釋劑型等。

從品種過評企業數來看,最多的品種為奧美拉唑注射劑,共有24個仿制藥通過一致性評價,集采競爭壓力大。相關數據顯示,2020年奧美拉唑鈉注射劑國內醫療市場銷售規模為52.1億元,為同類治療消化性潰瘍藥注射產品銷量第一。根據2020年中國公立醫療機構終端數據顯示,奧賽康的市場占有率為41.55%,原研藥企阿斯利康以14.31%緊隨其后。此次本土藥企有望借集采契機進一步拓展市場份額。

值得一提的是,奧美拉唑鈉注射劑在臨床中的同類藥物艾司奧美拉唑腸溶片和腸溶膠囊此前已被納入第四批國采,艾司奧美拉唑注射劑被納入第五批國采。米內網數據顯示,2020年中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院終端艾司奧美拉唑注射劑銷售額超過30億元。該產品有阿斯利康、正大天晴藥業集團、奧賽康藥業、揚子江藥業集團等30余家生產企業。近年來隨著國內藥企發力,阿斯利康的市場份額逐步下滑,從2015年獨占市場到2019年的51%,2020年已跌破50%。由于注射劑品種銷售途徑主要在醫院內,很難拓展院外,隨著各省帶量采購政策的推進,集采落標的產品即使是品牌強勢的跨國藥企原研處方藥產品也會在醫院市場日漸頹靡。

此外,丙酚替諾福韋口服常釋劑型、克林霉素磷酸酯注射劑、頭孢克肟口服常釋劑型、硝苯地平緩釋/控釋劑型也有10家以上仿制藥企過評。其中,丙酚替諾福韋口服常釋劑型國內專利已于2021年7月到期,2021年上半年仍由原研廠家吉利德獨占市場。目前已有廣生堂、成都苑東、科倫藥業、齊魯制藥、成都倍特、正大天晴藥業等12家企業的產品過評,集采競爭也十分激烈。

第七批國采部分原研藥競爭態勢

而就集采涉及的品種結構而言,第七批國采與第五批的情況最相似,這兩批涉及的注射劑不但數量多,而且占比也大。回顧過往國采,一至三批僅包含口服劑型,第四批首次納入了注射劑,接著第五批開始向注射劑傾斜,注射劑占比達到48%,第六批為胰島素專項集采,而第七批從填報目錄來看,注射劑占比達到46.5%。預計隨著注射劑一致性評價推進,注射劑集采步伐將加快。

有業內人士預測,因注射劑主要在醫院內銷售,院外市場幾乎可忽略不計,如不中選則無異于放棄絕大部分市場,所以外企因不甘心放棄院內市場而不得不參與國采。從第五批國采來看,共涉及外企產品58個,其中53個參與了報價,參與率為91%,最終10家跨國藥企11個產品中選,數量創歷次國采之最。第七批國采啟幕,跨國藥企如何抉擇依然是主要看點。

國產替代大提速

集采常態化跨國藥企“不進則退”

隨著我國仿制藥質量不斷提升、一致性評價工作持續推進以及在集采常態化的大背景下,專利過期原研藥的市場競爭力逐漸被削弱,仿制藥替代不斷加速。

此前,中國醫療保險研究會針對阿托伐他汀口服常釋劑型、氨氯地平口服常釋劑型、恩替卡韋口服常釋劑型等9種藥品,根據對全國情況的不完全統計,對比了集采結果實施前后一年價格和采購量的變化情況。研究顯示,中選仿制藥對未中選原研藥“替代效應”明顯,集采結果實施后一年,未中選原研藥全國年總采購量較集采結果實施前一年平均下降46%,而未中選仿制藥采購量降幅更高,超過80%。中選仿制藥年總采購量則增加265.2%,其中奧美拉唑口服常釋劑增幅最大,達522.6%;其次是氨氯地平口服常釋劑,增幅為506.5%;增幅最小的伊馬替尼口服常釋劑,也達到了54.5%。

未中選原研藥采購量變化

同時,9種藥品按通用名計年總采購量增長23%。全國年總采購量占同通用名藥品年總采購量比例上,原研藥則從實施前一年的28.9%下降至12.7%。

隨著集采的推進,外企參與的積極性也不斷提高。2018年12月6日,“4+7”集采試點啟動,25個中選品種中,阿斯利康成為少有的中標原研藥企,最終以547元的價格中選,降幅超過76%。到了第五批國采,有10家外企的11個產品中選,相比此前中標數量僅有2~4個左右,外企參與程度顯著提高,并且有藥企降價超7成。例如在結腸癌藥物奧沙利鉑注射劑上,賽諾菲給出了每盒310.51元的價格,降幅高達82%;葛蘭素史克的度他雄胺軟膠囊報價3.1元/片,也低于仿制藥企盛迪醫藥的3.31元/片。

隨著集采常態化推進,專利過期原研藥長期在中國保持高溢價的時代即將終結。一方面,跨國藥企對待帶量采購的態度,從觀望逐漸向積極主動轉變,加入帶量采購的原研藥也越來越多。另一方面帶量采購給予過評藥品和原研藥公平競爭的機會,促進仿制替代原研。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|