|

|

|

|||||

|

||||||

為何放棄生長激素水針集采,長春高新最新回應!底氣何在?摘要:

2月24日,長春高新對廣東聯盟采集未申報水針劑型生長激素做出最新回應:這是綜合考慮公司市場規格和布局的結果,長春高新目前只是沒有參加廣東的水劑采集報名,全國份額不受影響。下一步,公司將繼續以積極的姿態參與集采工作,密切關注、積極應對已申報的粉劑產品報價。

根據廣東藥品交易中心前一天發布的《關于查看廣東聯盟雙氯芬酸等藥品集中帶量采購(第一批)報名產品相關信息的通知》,在重組人生長激素品種中,有13個品規成功申報。其中,申報生長激素粉針的企業有長春高新子公司金賽藥業、安科生物、中山未名海濟、上海聯合賽爾4家;而業內最為關注的生長激素水針僅有跨國藥企諾和諾德一家申報,長春高新、安科生物雙雙棄標。隨著集采的推進,重組人生長激素的市場格局或將生變。

放棄集采有底氣

外企會否趁勢進攻?

2022年1月19日,廣東醫保局牽頭的11省聯盟發布采購文件,生長激素首次被納入省際聯盟集采。

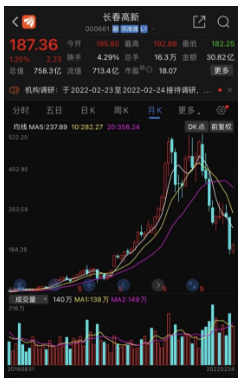

消息一出,猶如在二級市場投下一枚重磅炸彈,千億生長激素龍頭長春高新閃崩跌停,當日收盤,報227.6元/股。一個多月后事情出現新變化,2月21日,長春高新在投資者關系活動交流中表示,截至廣東聯盟藥品集采報名截止日,子公司金賽藥業申報了3個粉劑規格,水劑未申報。2月22日,長春高新盤中快速上漲,5分鐘內漲幅超過2%,盤中一度漲7.52%。截至2月24日收盤,長春高新報187.36元/股,漲1.2%。

生長激素屬于處方用藥,必須經過臨床醫生診斷才可以使用。目前,市面上關于生長激素比較常見的3種劑型是粉針、水針和長效針。根據樣本醫院數據,2019年粉針銷售量占比為38%,水針銷售量占比為61%,長效銷售量占比為1%。從效果上來看,粉針劑型效果最差,需要每日注射,但價格便宜,費用約為2萬~3萬元/年,國內獲批企業有5、6家;水針療效更好,也需要每日注射,價格稍貴一些,費用約為4萬~6萬元/年,國內獲批企業僅有長春高新、安科生物和諾和諾德3家企業;長效水針價格最貴,費用達15萬元/年以上。

當前生長激素的市場格局更多由市場化競爭所致,醫保使用仍然受到一定局限。《醫藥經濟報》記者采訪患兒家屬獲悉,以廣州為例,按照城鎮居民醫保的標準,使用生長激素的兒童,一年只能報銷2000元,對患者來說仍然難以滿足常規用藥的用量。

目前國內生長激素競爭格局清晰,2020年樣本醫院銷售數據顯示,粉針市場安科生物銷售額第一,占據約51%的市場份額,金賽藥業和聯合賽爾緊隨其后;水針市場,金賽藥業占據了樣本醫院水針份額的99.7%,幾乎獨享該市場,安科生物、諾和諾德市占比微乎其微。

為進一步提升藥物可及性改善藥品進院情況,2020年7月,諾和諾德與華潤集團攜手在中國大陸地區通過合約銷售模式共同推廣重組人生長激素注射液諾澤,但依然難以扭轉長春高新“一品獨大”的市場格局。

隨著生長激素被納入集采,目前的市場格局會否被打破,仍需觀察企業最終如何抉擇以及集采落地的結果,諾和諾德在廣東聯盟的采購中會如何表現值得期待。

據悉,此次廣東聯盟集采,對金賽藥業生長激素水針需求量較多的是15 IU和30 IU兩種規格,申報最高限價為173.58元、295.08元,而這兩種產品目前的掛網價大約是567元、1031元,即使按照廣東集采文件中的最高有效申報價格,降價幅度也高達70%。

有業內人士分析,一直以來長春高新憑借強大的銷售力量和巨大的營銷費用投入,構筑了院內院外市場優勢,如果以最終降價70%的代價成為各省招標的準入條件,相當于整個長春高新的年度收入要下降一半,因此其放棄申報屬于“放手一搏”。

也有分析稱,生長激素的主要市場并不在公立醫院。2021年5月21日,長春高新在投資者電話會中提到,重組生長激素30%以下在公立醫院銷售,預計未來民營醫療機構銷售占比會進一步提升。再加上生長激素水針領域目前只有3家生產企業,競爭尚不激烈,這或許就是長春高新、安科生物放棄參與水針集采的底氣。

流標產品大量采購引關注

醫保局嚴查院內使用

不過,對于市場集中于醫院的品種而言,選擇的余地就沒那么大了,在集采中若未能中標,則將面臨越來越大的生存考驗。

在以往的省級集采甚至國采中,流標情況時有出現,然而基于醫藥市場具有復雜性和特殊性,在集采中棄標、流標品種仍有大賣的情況出現,但今后流標產品的院內使用將迎來更加嚴格的監管。

2月21日,河南省醫保局發布了關于河南省集中帶量采購流標品種(第一批)和省采第一批藥品同類可替代目錄中非醫保品種采購使用情況的通報。文件中提到的6個流標產品分別為雷尼替丁(注射劑)、艾普拉唑(口服常釋劑型)、煙酸(注射劑)、煙酸(口服常釋劑型)、琥珀酰明膠(注射劑)、格拉司瓊(口服常釋劑型)。

值得注意的是,雖然是流標品種,但是根據通報展示的數據,在4個多月內(2021年11月1日至2022年2月15日),河南醫院對上述6個品種的采購金額超過2億元。河南省在2021年10月也發了集采之外同類替代產品采購總金額1.9億元,所謂同類替代品種,即不在集采范圍內,但與集采中選品種在臨床上有相互替代關系。大量采購集采流標、同類替代品種,引發河南醫保局關注。

針對這一情況,河南在通報中直接要求下級單位對涉及公立醫療機構開展調查——調取2021年11月1日至2022年2月15日間患者住院病歷,發現問題的按照相關要求進行處理,必要時追究相關醫務人員的責任。由此可見,對流標品種以及集采同類可替代品種的大量采購已經引起了監管部門的注意。

為了保證中選品種的臨床使用,防止中選品種的臨床使用被替代,相關政策一方面致力于保證中選產品的使用,一方面針對流標、非中選產品的濫用發布治理措施。比如,河南省中部片區聯盟藥品集中帶量采購文件就明確指出,醫藥機構將優先使用本次藥品集中采購中選藥品,并確保完成約定采購量。廣東中成藥帶量采購文件也規定,不申報及流標品種將進入備案采購,但金額不得超過醫療機構總采購金額的5%。

國家醫保局副局長陳金甫在2月11日的帶量采購相關國務院例行吹風會上明確指出,下一步將通過不斷完善措施,特別是將供應、質量、信用等相關因素納入集采規則,從體制機制上凈化醫藥流通的生態環境,也就是根治帶金銷售,凈化行業生態,從而激勵企業通過規范競爭,促進流通行業的整治。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|