|

|

|

|||||

|

||||||

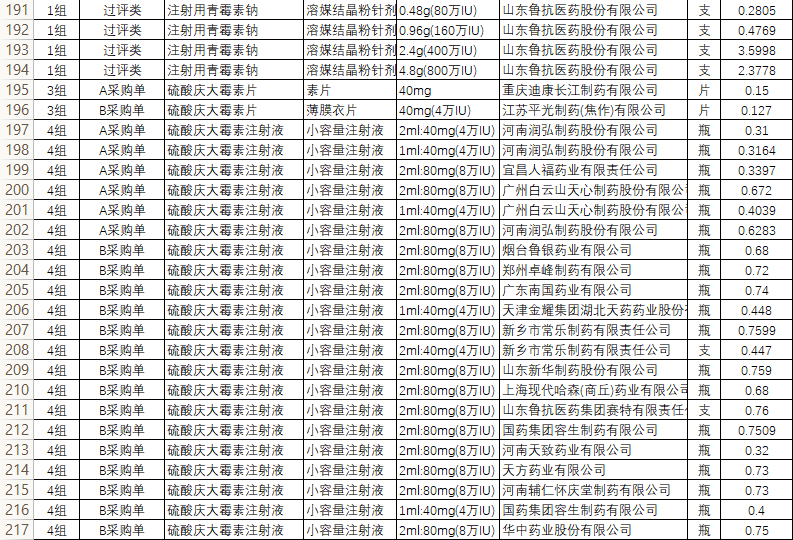

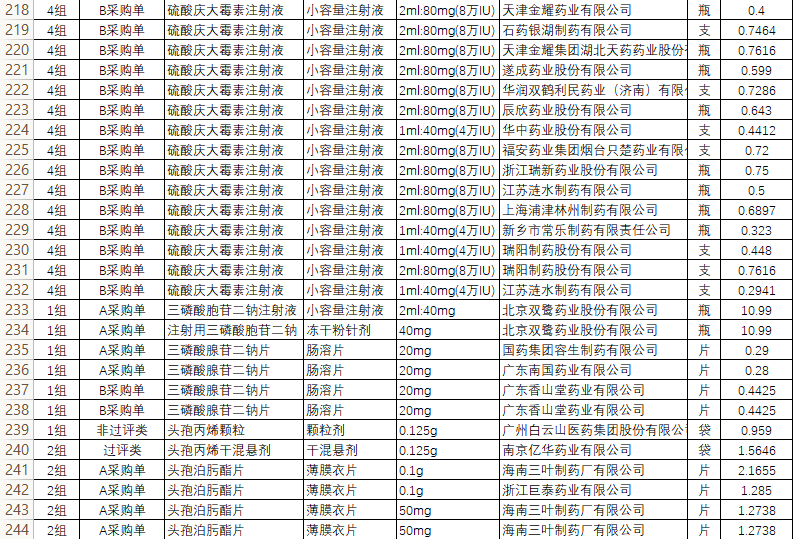

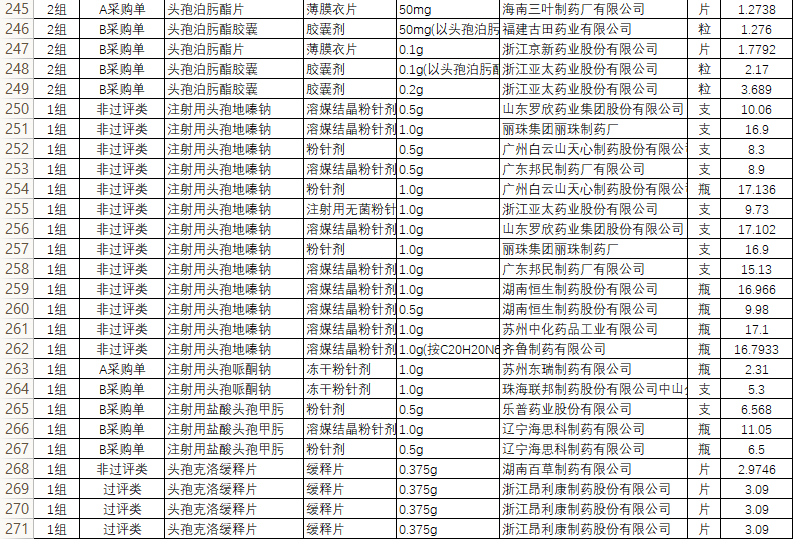

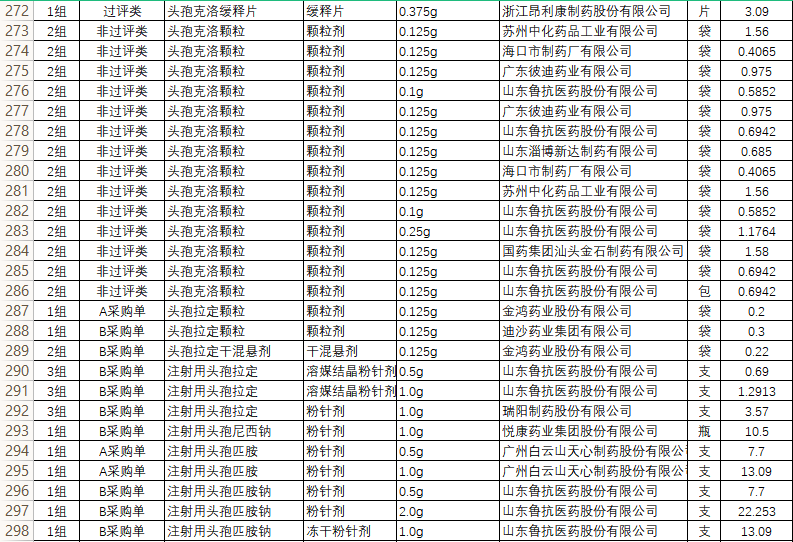

廣東聯盟87個常見病慢性病集采擬中選結果出爐!摘要:

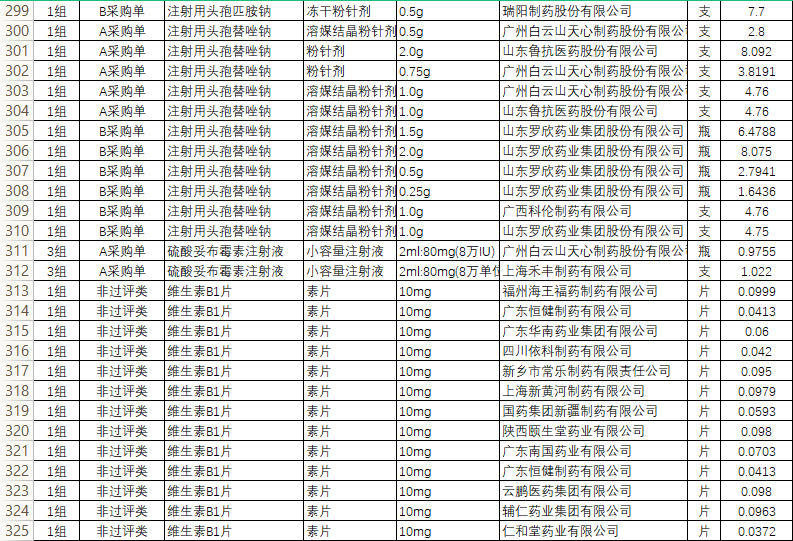

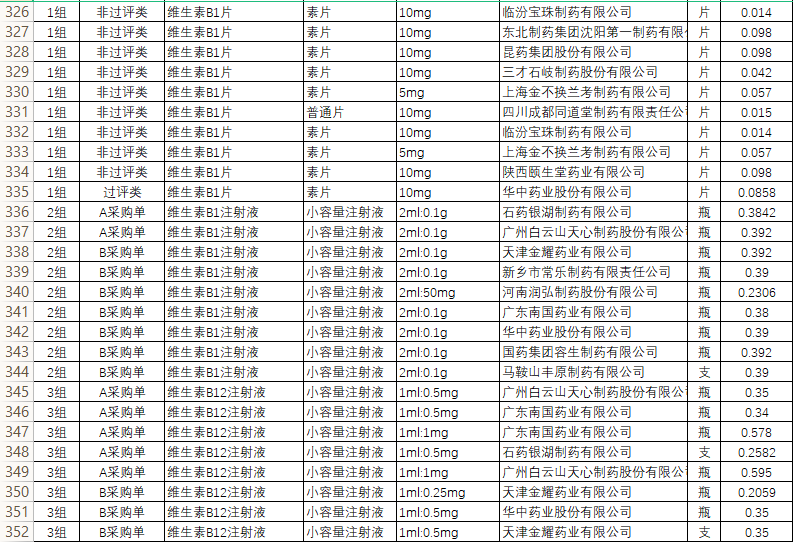

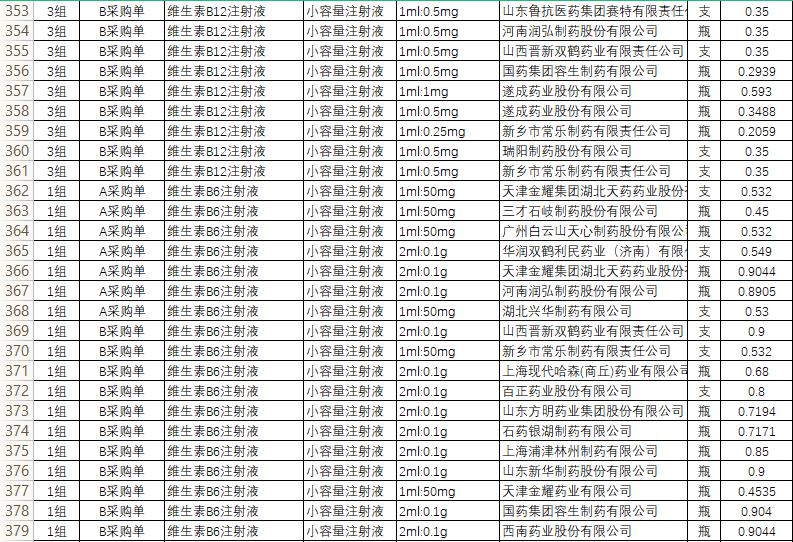

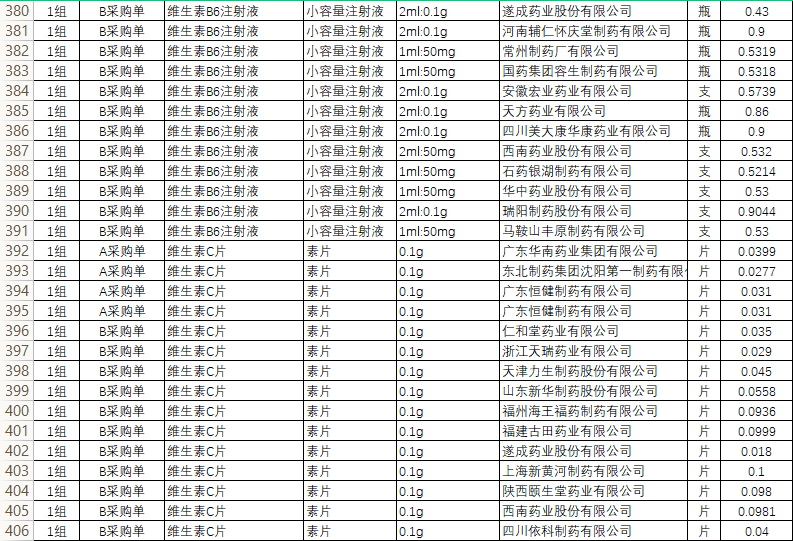

繼昨日廣東聯盟雙氯芬酸等藥品集中帶量采購(第一批)公示擬中選/備選結果之后,今日上午,廣東聯盟常見病慢性病集采也展開了正式的線上報價。本次聯盟集采涉及87個常見病慢性病藥品,共有252家藥企、1070個產品可參與報價,最終在規定報價時間內,225家企業、890個產品完成報價。

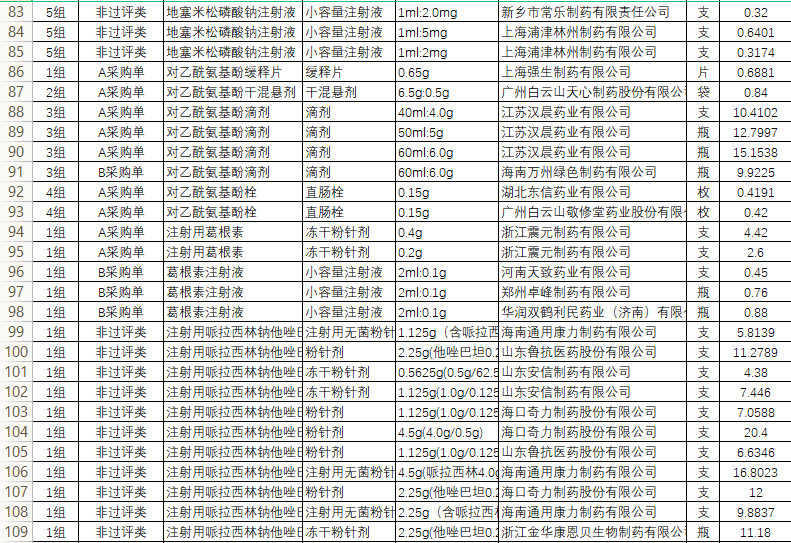

抗菌藥是本次集采的重頭戲,多個大品種和競爭激烈的品種花落誰家成為了業界的主要關注點。擬中選結果顯示,白云山天心、瑞陽制藥、辰欣藥業等企業領銜中選。由于“企業報價降幅≥50%”是中選的重要條件之一,一些品種基本按照此降幅制定了中選策略。

報價降幅≥50%是中選重要條件

此次廣東聯盟地區包括廣東、山西、河南、江西、內蒙古、新疆、新疆生產建設兵團等(具體參與省份以報量通知為準)。本次集采涉及品種主要為抗菌藥、止血藥、皮膚病用皮質激素制劑、止痛藥、心血管疾病用藥、精神興奮藥、咳嗽和感冒用藥、消化系統及代謝藥等。此外,還包括保兒安、化痔、清熱消炎寧三類中成藥品種。

據了解,本次藥品集中帶量采購中選結果公布后,聯盟地區公立醫療機構將選擇中選產品并按要求填報首年預采購量。對此,廣東也發布了一份上一年度醫療機構用藥總量的參考值,大概為101.7億(片/粒/袋/支/天)。

涉及的品種中,10億大品種多達11個。米內網數據顯示,在2020年中國公立醫療機構終端,阿莫西林克拉維酸鉀注射劑銷售額超過27億元;2021上半年該藥銷售額超過14億元,同比增長19.06%。阿莫西林克拉維酸鉀口服常釋劑型2019年銷售額達到17.88億元。此外,氨芐西林、琥乙紅霉素等品種銷售額增速明顯。中國公立醫療機構終端2021年上半年氨芐西林及琥乙紅霉素銷售額增長分別為176.35%、115.28%。

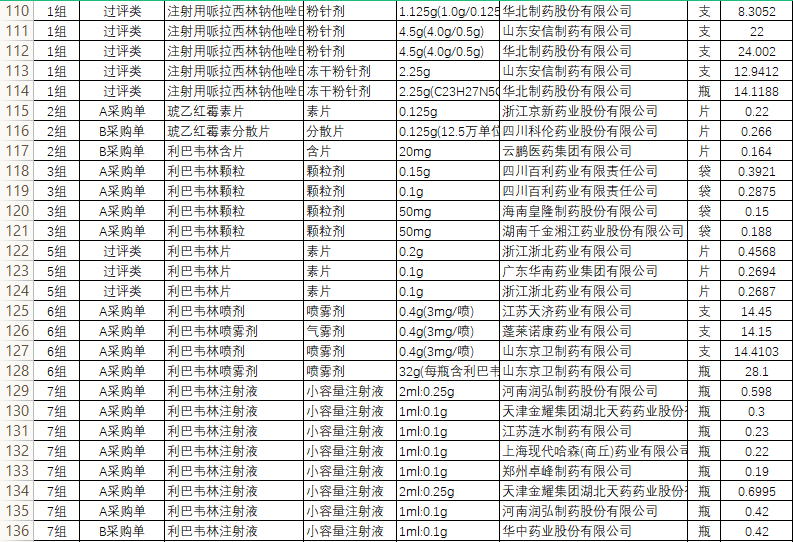

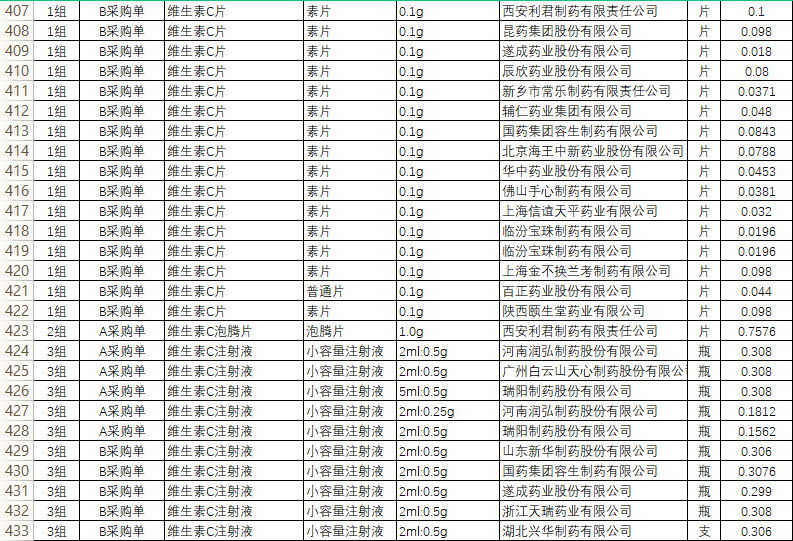

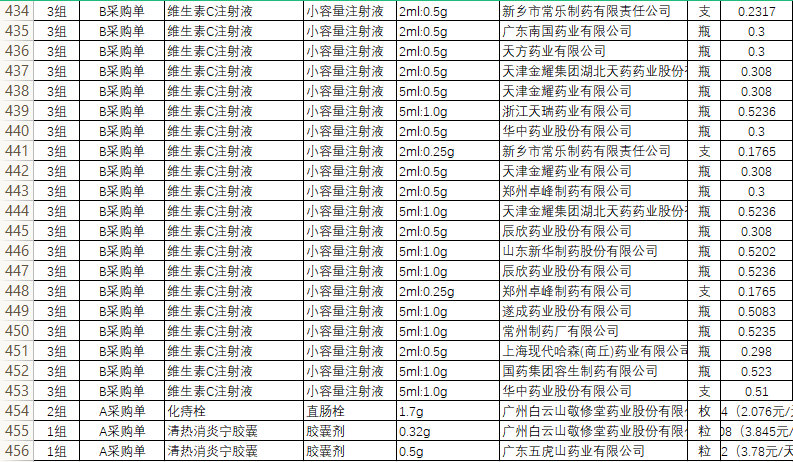

整體來看,這次集采涉及品種主要圍繞國內企業,外企品種不多。聚焦到企業,白云山天心、瑞陽制藥、廣東南國、國藥榮生、辰欣藥業等11家企業涉及品種數量均超過10個。從品種競爭情況看,利巴韋林注射劑、維生素C注射劑、林可霉素注射劑、維生素B6、慶大霉素5個品種競爭企業均超過30家。利巴韋林注射劑B采購單多達49家企業符合,涉及石藥歐意、山東新華等企業,競爭最為激烈。這些品種的價格戰顯然在所難免。結果顯示,利巴韋林注射劑的擬中選價平均大概在0.42元及以下,對比最高有效申報價,降幅50%左右。

未報名產品或納入監控

在價格方面,按照要求,企業報價應不高于本企業上年度廣東醫療機構采購價格(加權平均)。若高于的,中選結果需進行調平;不接受調平的,視為放棄中選身份。而且由于每個價格申報品規只有一次報價機會,企業報價都格外謹慎。

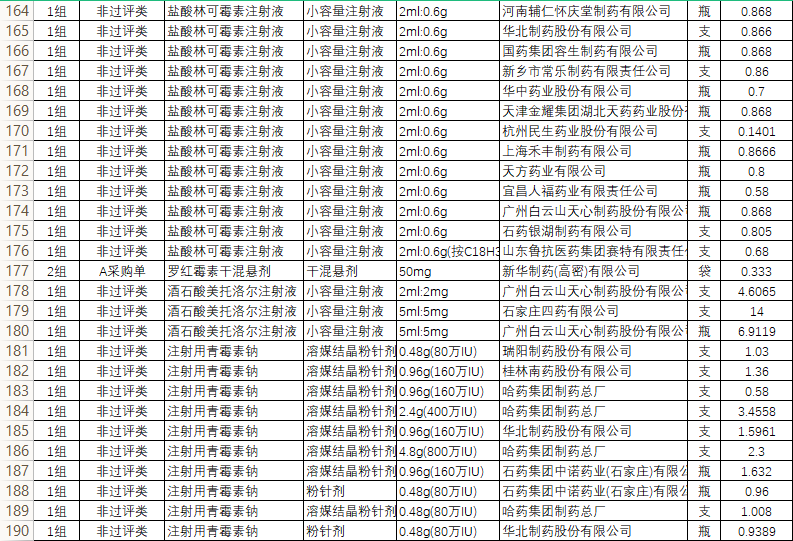

根據規則,過評類/非過評類/A采購單/B采購單中選結果按各類別或各采購單競價形成,根據同類別/同采購單有效報價企業數量以及“單位可比價”高低綜合確定擬中選企業。整體來看,“較低的單位可比價”、“企業報價降幅≥50.00%”都是中標的重要條件。

值得關注的是,屬于本次集采范圍但未報名的產品以及同組未產生中選產品的,廣東省的醫療機構按要求進行自主采購。聯盟省(區)則按各省(區)的備案或監控產品等規定執行。

廣東聯盟繼中成藥132個、化藥276個之后,加上87個常見病慢性病用藥,三批已經達到495個品種,數量、規模均堪稱第一,基本提前實現了《“十四五”全民醫療保險規劃》提到的,“‘十四五’末期,每個省份通過國家和省級的集中帶量采購藥品品種數量達到500個以上”的目標,走在全國前列。

抗菌藥是集采重點品種

放眼全國,作為國內臨床用藥使用金額領先的品類,抗菌藥一直是集采的重點品種。不過,近年在限輸限抗政策下,抗菌藥市場增速放緩。米內網數據顯示,在集采、疫情的進一步沖擊下,2020年中國城市公立醫院、縣級公立醫院、城市社區中心及鄉鎮衛生院(簡稱中國公立醫療機構)終端全身用抗細菌藥大幅下滑26.45%,銷售額超過1100億元;2021上半年其銷售額超過580億元,小幅增長4.03%。

中國公立醫療機構終端全身用抗細菌藥銷售情況(單位:萬元)

截至目前,除已納入國采的抗菌藥外,全身用抗細菌藥已有20余個品種滿足國家集采條件。競爭充分的品種將是集采的首選對象,其中過評企業達3家及以上的通用名藥品有16個。7個藥品銷售額超過20億元,美羅培南注射劑銷售額高達60億元,已納入第七批國采。

今年年初國務院常務會議中,明確今年藥品集采將以慢性病、常見病品類為重點,計劃今年年底前國家和省級集采藥品在每個省合計達到350個以上。國家、各地將更多常見病慢性病納入集采是大勢所趨,細分市場將迎來新一輪的快速洗牌。

附錄

. .        |

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|