|

|

|

|||||

|

||||||

國產化不足10%,12種耗材被點名摘要:

多種耗材開始信息維護

5月10日,福建省藥械聯合采購中心發布《關于開展心臟介入電生理類、腔鏡吻合器類醫用耗材產品信息采集工作的通知》,擬于近期開展心臟介入電生理類、腔鏡吻合器類醫用耗材信息采集工作。信息維護時間為2022年5月11日15:00-5月18日17:00。

此次信息采集工作可以看做是心臟介入電生理類、腔鏡吻合器類耗材省際聯盟帶量采購的預熱。4月上旬,國家醫保局曾對2022年地方聯盟集采作出統一部署協調。按照工作安排,福建牽頭開展的電生理和腔鏡吻合器采購聯盟集采,被納入2022年擬重點推進的聯盟集采。

由此預測,此次聯盟集采的力度不小。

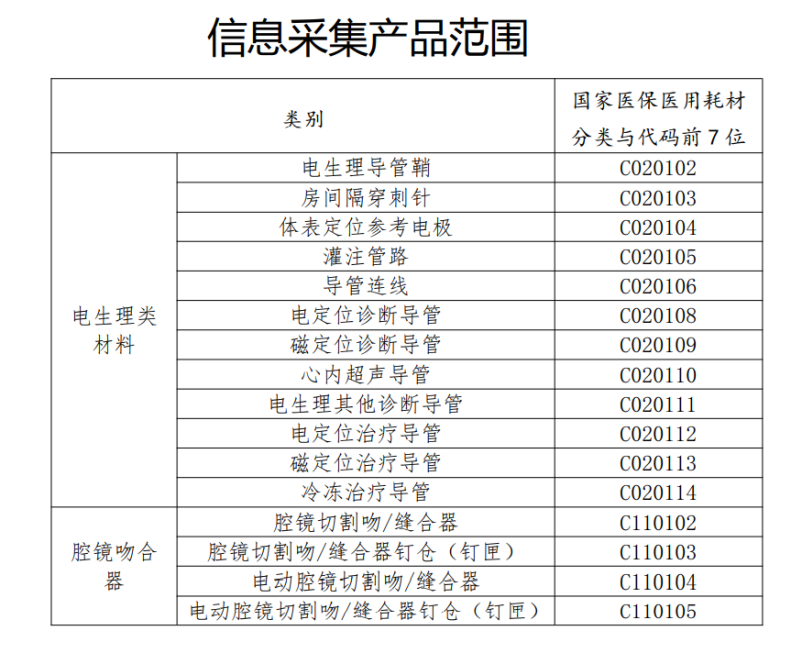

從信息采集品類來看,心臟介入電生理類耗材有電生理導管鞘、房間隔穿刺針、體表定位參考電極、灌注管路、導管連線、電定位診斷導管、磁定位診斷導管、心內超聲導管、電生理其他診斷導管、電定位治療導管、磁定位治療導管、冷凍治療導管等12種。

腔鏡吻合器主要有腔鏡切割吻/縫合器、腔鏡切割吻/縫合器釘倉(釘匣)、電動腔鏡切割吻/縫合器、電動腔鏡切割吻/縫合器釘倉(釘匣)等4種。

據賽柏藍器械觀察,全國大部分地區已開展吻合器帶量采購,去年12月,重慶8省及京津冀18省聯盟吻合器帶量采購相繼公布擬中選結果。

重慶8省聯盟集采中,腔鏡吻合器及組件平均降幅為79.2%,最高降幅達97.9%。京津冀18省聯盟集采中,管型/端端吻合器平均價格從2530元/個降至320.72元/個,平均降幅86.89%,最高降幅94.41%;痔吻合器平均價格從2333.98元/個降至267.26元/個,平均降幅88.09%,最高降幅94.88%。

但電生理類耗材尚為省級集采中的生面孔。自冠脈支架集采后,市場關注點紛紛轉向神經介入、外周介入以及電生理等高附加值、國產化占比低的新領域。

近年來,電生理市場增長迅猛。根據國海證券研報數據,電生理耗材市場復合增速達28.3%,是高值耗材市場整體增速的近2倍。2020年,中國電生理市場規模51.5億元,預計2024年將達到211.1億元。

據賽柏藍器械觀察,國內企業方面,上市公司中的惠泰醫療正積極推進電生理業務,微創電生理近期也于上交所科創板過會。此外,還有玄宇醫療、艾科脈、洲瓴醫療等一批新入局者。

國產占比不足10%,電生理耗材升溫

集采信號牽動電生理行業神經。

自聯盟帶量采購消息傳出后,為數不多的電生理上市企業惠泰醫療,已經接到多輪集采相關的投資者調研和提問。

惠泰醫療在近期發布的一份投資者關系表中表示,公司目前已入院的產品是以標測為主,相信集采會加速提升穿刺類耗材、三維耗材的入院速度。

據賽柏藍器械觀察,從近期開展的高值耗材帶量采購情況來看,集采刺激了部分品類的國產化進程。以超聲刀16省聯盟集采為例,一批2021年剛上市的國產超聲刀,在集采中獲得了更多份額,部分國產超聲刀銷量翻了數倍,并且還在增長。

但對于尚在孵化中的電生理市場,前路還是未知。

考量到價格較高的電生理三維設備、跟臺工程師、較長的手術時間等特殊因素,國內企業還需要一個追趕國際頭部企業的時間通道。

惠泰醫療透露,公司電生理業務仍在前期鋪墊階段,目前以市場準入為主。電生理產品入院需要一部分高端人才開展技術講解、學術推廣及跟臺操作,此外,鋪設在市場的機器每年也會有相應的折舊費用發生。2021年公司電生理團隊新增人員主要為市場和跟臺人員,未來仍將繼續投入,增速預計要在2024 年或2025年體現。

據弗若斯特沙利文統計數據,以銷售收入計算,2020年中國心臟電生理器械市場中,強生、雅培、美敦力三家公司共占據超過85%市場份額,而國產占比不足10%。從2015年到2019年,國產份額由11.6%持續下降至9.0%,直至2020年方有不到1%的份額回升。

目前電生理市場前三大均為外企,市占率87%,其中強生占比達59%,在市場中擁有絕對地位,臨床具有一定的不可替代性,談判中議價能力較強。

此次聯盟集采正式采購品類及規則尚未公布,市場價格體系的最終變動還有待揭曉,賽柏藍器械也將持續關注。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|