|

|

|

|||||

|

||||||

第七批集采開標:奧司他韋不足1元/片!摘要:

7月12日第七批國家藥品集采在南京開標,34℃高溫下,參選企業熱情不減!

據悉,本次集采有60種藥品采購成功,擬中選藥品平均降價48%,按約定采購量測算,預計每年可節省費用185億元。

本次集采藥品涉及31個治療類別,包括高血壓、糖尿病、抗感染、消化道疾病等常見病、慢性病用藥,以及肺癌、肝癌、腎癌、腸癌等重大疾病用藥,群眾受益面廣、獲得感強。以肝癌一線靶向藥侖伐替尼膠囊為例,每粒從平均108元下降到平均18元,一個治療周期可節約費用8100元。在降血壓領域首次納入緩控釋劑型,硝苯地平控釋片降價58%、美托洛爾緩釋片降價53%,高血壓患者用藥負擔明顯減輕。抗病毒藥物奧司他韋每片從平均4.5元降至1元。

此外,美國輝瑞公司的替加環素、日本安斯泰來公司的米卡芬凈、西班牙艾美羅公司的依巴斯汀、意大利博萊科信誼公司的典帕醇等4個原研藥中選,平均降價67%。

上海陽光醫藥采購平臺發布的擬中選結果公示信息顯示,此次集采共有280家企業的496個產品參與投標,按照集采流程,根據申報材料和集采規則確認擬中選企業后,要確認供應地區。前六批集采均在開標當天確認供應,但此次集采的供應地區確認時間分兩批,按照此前的通知,第一批是7月12日開標當天的下午4點,另一批是第二天,也就是7月13日的上午9點。

截至發稿前,據業內消息整理,已有部分品種中標結果流出:

(相關信息來源于業內消息,如有錯漏,歡迎評論告知;最終結果以官方公告為準)

奧司他韋不足1元/片

市場競爭格局面臨生變

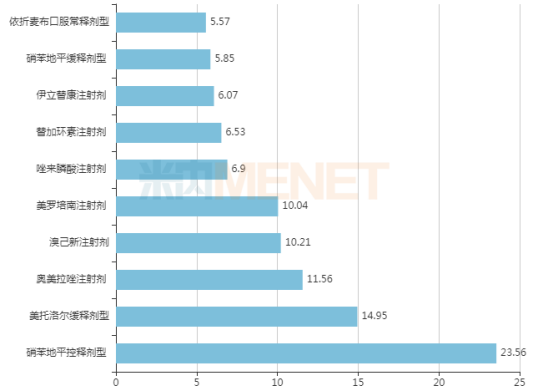

此次國采目錄中大品種藥品凸顯,奧美拉唑注射劑、美羅培南注射劑、硝苯地平控釋劑型等大品種,都是本次集采的關注重點。

最高采購額TOP10品種(單位:億元)

業界普遍猜測,采購金額越高的品種,降價程度越狠。作為本次集采采購額排名前三的品種——硝苯地平控釋劑型、美托洛爾緩釋劑型、奧美拉唑注射劑的集采情況備受矚目!

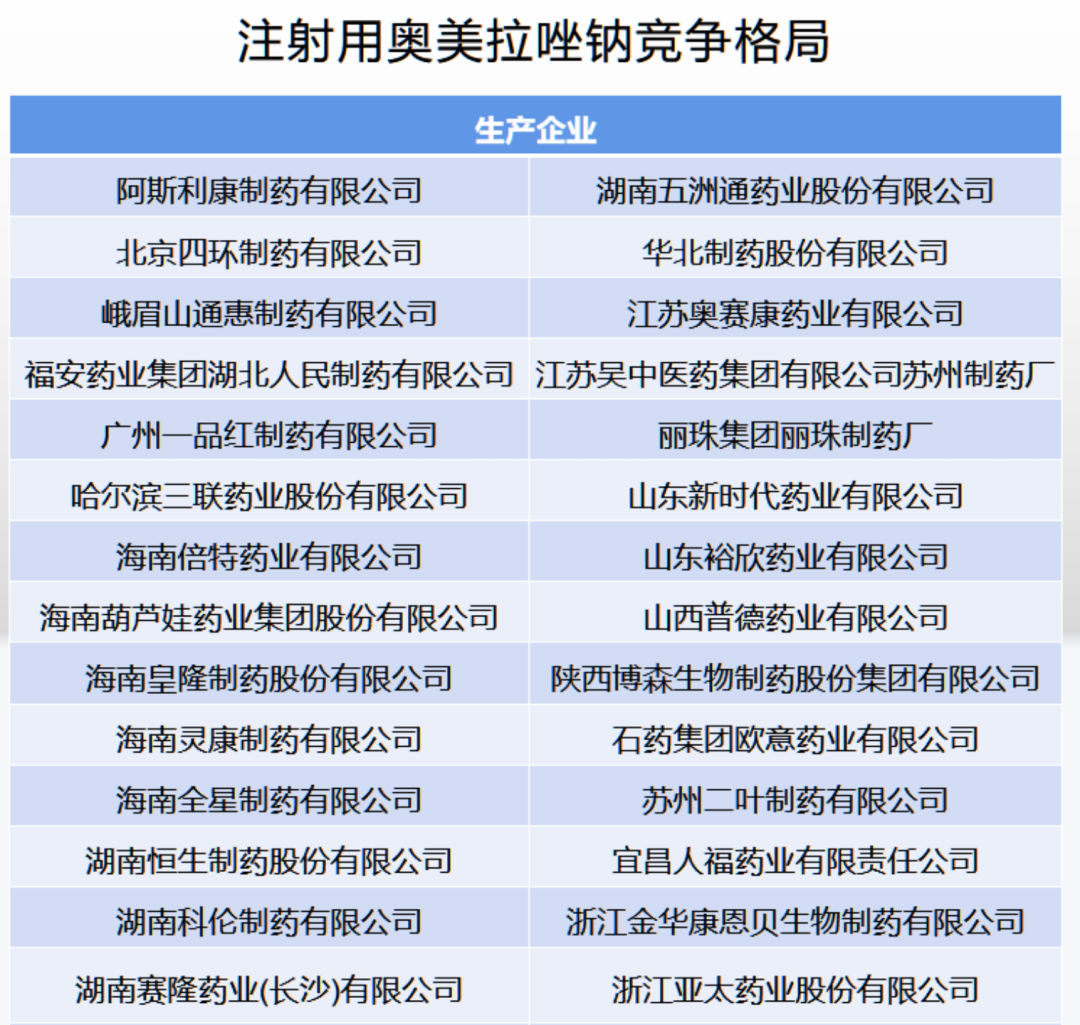

尤其是奧美拉唑注射劑,參與競爭的企業多達28家(27國產+1進口)!據業內人士透露,本次集采奧美拉唑注射劑最低中標價為0.694元/支,中標企業為哈三聯,其余中標企業為華北制藥、恒生制藥、福安藥業、科倫制藥、博森生物、海南全星制藥、人福藥業、賽隆藥業以及羅欣藥業。

6月份以來,南方部分省份進入流感高發期,流感病例數創近年同期新高,讓抗流感“特效藥”奧司他韋一時風頭無兩,一盒難求。在今天的第七批國家藥品帶量采購中,奧司他韋膠囊共有15家企業競標,據了解,本次中標企業包括東陽光、華海藥業、科倫藥業、石藥歐意、齊魯制藥等。其中最低報價為0.99元/片,中標企業為東陽光,該品種30mg規格限價為6.45元/片,75mg規格限價是13.01元/片。

伴隨著這次集采,奧司他韋的市場競爭格局面臨生變。東陽光從2013年起躍居成為中國奧司他韋品類銷售最大的生產廠家,該公司的奧司他韋“可威”占據近九成的市場份額。2019年,“可威”的顆粒劑型與膠囊劑型合計實現銷售收入接近60億元。米內網數據顯示,2019年,在中國公立醫療機構以及中國城市實體藥店中,奧司他韋合計銷售額超65億元。

作為第七批集采中唯一一款造影劑,碘帕醇注射劑中標企業有4家,分別為北陸藥業、上海博萊科信誼、司太立、正大天晴,而科倫藥業落標。公開資料顯示,近年來在中國公立醫療機構終端造影劑產品排名中,碘帕醇注射液穩居第五,目前仍由原研廠家主導市場。

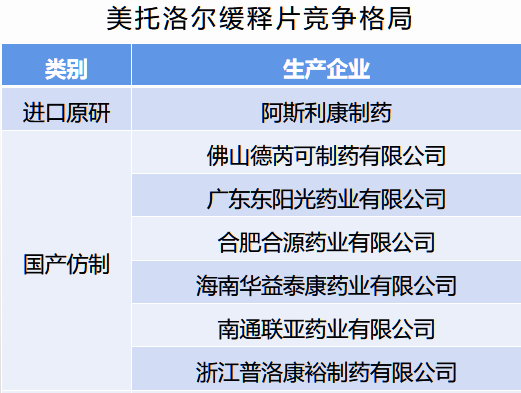

值得期待的還有,臨床用量、金額最大的β受體阻滯劑——美托洛爾,用于高血壓、心絞痛、心衰等,臨床地位暫時無法替代。本次美托洛爾報量數量排名第三,僅次于硝苯地平緩釋、控釋劑。按報量*限價計算金額,排名第二,接近15億元。本次國采,美托洛爾緩釋劑型競爭格局為7進5,不算激烈。不過,當前該品種的市場銷售幾乎全部來自阿斯利康,在仿制藥群狼環伺下,阿斯利康是否會主動降價保住市場,是本次集采的一大看點。

硝苯地平作為慢病品種,雖然限價低,但因為市場長期用藥,患者數量眾多,其市場規模不容小覷,成為本次集采采購額最高品種。硝苯地平緩釋制劑,規格為10mg和20mg的最高限價只有2毛8分和4毛8分,但其市場規模仍近6億;30mg的硝苯地平控釋劑型最高限價超過2塊,單一品規的采購規模超過了23.5億。

競爭空前激烈

大批企業壓哨入局

國采已經進行到第七批,不管是國家集采還是省級集采、聯盟集采,藥品集中帶量采購已經成為公立醫療機構藥品采購新常態。從時間軸上來看,國采第七批從行業內看到目錄到報價的時間是比較長的一次,同時也意味著第七批的競爭程度更加激烈。

國內頭部企業仍然是本次集采的主力軍,與正式公告發布時的競爭格局相比,有14個品種競爭格局生變,揚子江藥業、科倫藥業、華潤醫藥、上藥集團、人福藥業、華海藥業、魯南制藥等多家企業新增過評品種。

按照此次集采規則,同一品種最多有10家企業可以實現入圍。因此,本次國采也吸引了眾多藥企參加,在開標前夕,入局的企業還在不斷增加,競爭格局可謂空前激烈!

根據上海聯合采購辦公室發布的關于《全國藥品集中采購文件(GY-YD2022-1)》,7月7日(含)前獲得國內有效注冊批件,并在7月10日零點前完成信息申報的企業,均可以參與本輪集采。

在臨近6月末時,已有近300家企業符合申報條件,其中國內企業齊魯符合條件品種最多,外企輝瑞最多;具體到品種方面,奧美拉唑注射劑的市場競爭將空前激烈,近30家企業將展開價格競爭。

7月,又有一批藥企通過一致性評價,成功踏上第七批國采的末班車。涉及揚子江、瑞陽、辰欣、華潤三九、一品紅、華潤雙鶴利民、浙江亞太、宜昌人福等知名藥企。

其中華潤醫藥壓線新過評2個品種,以7個品種躋身過評品種數TOP10企業。從2021年中國公立醫療機構終端競爭格局看,華潤醫藥在克林霉素磷酸酯注射劑、唑來膦酸注射劑、丙酚替諾福韋口服常釋劑型、硝苯地平控釋劑型4個品種所占份額均低于1%,市場待放量,其中硝苯地平控釋劑型最高采購額達23.56億元。

米內網數據顯示,與正式公告發布時的競爭格局相比,有14個品種競爭格局生變,在7月7日(含)前有新企業過評或視同過評。符合申報資格企業數≥10的品種數增加至14個。

規則持續優化

集采成主流采購模式

值得一提的是,第七批帶量采購繼續引入集采前報量大的廠家報量比例再分配。

在此前備受關注的第六批國家組織藥品集中采購(胰島素專項)集采中,報量時沒有以通用名報量,而是以廠家報量,中選后,按報量的比例根據中選價格進行分配。

業界專家表示,第七批國采的思路和模式借鑒了第六批國采的經驗,采購規劃更為多元化,更具科學性。

此外,本次集采引入“備供企業”機制,探索一省“雙供”。擬中選企業在主供地區確認完畢后,需要進行備供地區確認程序,當中選企業因各種原因無法滿足該省市場需求時,備供企業按有關程序獲得主供企業身份。在一省“雙供”的保障下,藥品市場供應不足的風險將大大降低,進一步保障了集采品種的穩定供應。

近年來,藥品和高值醫用耗材集中帶量采購改革不斷推進,用市場化機制有效擠壓了醫藥價格虛高。

2018年以來開展了六批藥品帶量采購,前六批藥品集采平均降幅53%,國家組織集采節約費用2600億元以上。按照國家部署,要推動集中帶量采購常態化、制度化并提速擴面,持續降低醫藥價格,讓患者收益。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|