|

|

|

|||||

|

||||||

3000億零售市場再起波瀾!46個品種掘金新賽道摘要:

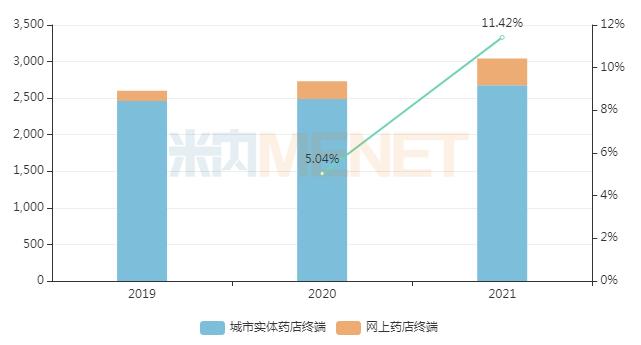

為適應臨床用藥、藥品規范化管理等需求,自2004年以來,國家藥監局已把805個處方藥轉為非處方藥,包括奧美拉唑腸溶片、蒲地藍消炎片、布地奈德鼻噴霧劑等多個OTC甲類、雙跨品種。米內網數據顯示,2021年中國零售藥店終端(城市實體藥店+網上藥店)市場銷售規模超3000億元,同比增長11.42%。隨著越來越多的處方藥轉為非處方藥,零售藥店市場將迎來大洗牌。

46個處方藥轉OTC,15個甲類、雙跨品種在列

藥品可分為處方(RX)藥和非處方(OTC)藥,但一種藥的種屬并不是一成不變的,當符合一定條件時,處方藥可以轉為OTC藥;其中,甲類OTC藥須在藥店執業藥師指導下購買和使用,乙類OTC藥則無這一要求。通常情況下,一種藥物只能被劃分為處方藥或非處方藥,但有時候一種藥物既可以是處方藥也可以是非處方藥,亦稱雙跨品種。

2021年至今,國家藥監局一共發布了21則處方藥轉OTC藥的公告,涉及46種藥品(以產品名稱計),包括奧美拉唑腸溶片、硫酸氨基葡萄糖鉀片、保婦康凝膠、調經養顏顆粒、蒲地藍消炎片、紅花逍遙片、聯苯乙酸凝膠、蘆薈珍珠膠囊、補虛消渴合劑、鹽酸氨溴索緩釋片、疏風解毒膠囊、金振顆粒、婦科白鳳膠囊等。按有關要求,這些藥品無需處方即可從零售渠道出售。

近兩年國家藥監局公布的處方藥轉OTC品種名單

來源:國家藥監局,米內網整理

46個轉OTC的處方藥中,雙跨品種有15個,包括奧美拉唑腸溶片、保婦康凝膠、蒲地藍消炎片、鹽酸氨溴索緩釋片、乳果糖口服溶液、復方板藍根顆粒及布地奈德鼻噴霧劑等臨床常用藥;從治療類別看,以呼吸系統化學藥居多,共計13個;呼吸系統中成藥、肌肉-骨骼系統化學藥、婦科中成藥及五官科中成藥緊隨其后,都在4個及以上。

蒲地藍消炎、布地奈德......火力全開,3000億零售藥店市場再起波瀾

近兩年,多個處方藥在轉為OTC后,銷售額及其增速在零售藥店終端持續攀升。

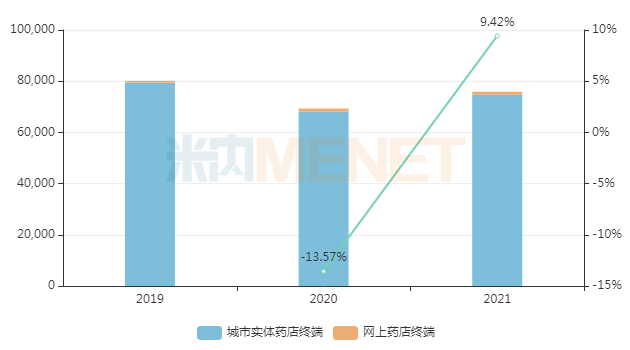

以“清熱解毒”功效著稱的蒲地藍消炎片,2021年在中國公立城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院(簡稱中國公立醫療機構)終端僅有幾千萬的銷售收入進賬;而在中國零售藥店終端銷售規模接近8億元,同比增長9.42%。可見,這類治療普通感冒咳嗽而非抗生素產品,零售市場顯然比院端市場更吃香。

近三年中國零售藥店終端蒲地藍消炎片銷售趨勢(單位:萬元)

來源:米內網數據庫

布地奈德為吸入劑大品種,布地奈德鼻噴霧劑為其第二大暢銷制劑,2021年在中國公立醫療機構終端銷售規模超4億元;而在中國零售藥店終端銷售額也突破2億元,其中網上藥店終端銷售額增幅高達63.21%。目前該藥僅有阿斯利康、健喬信元醫藥2家進口企業獲批生產,對于獨家或競爭格局較緩和的“處轉非”產品來說,零售藥店終端有望成為其銷售額增長的一大利器。

布地奈德鼻噴霧劑企業獲批情況

來源:米內網新版數據庫

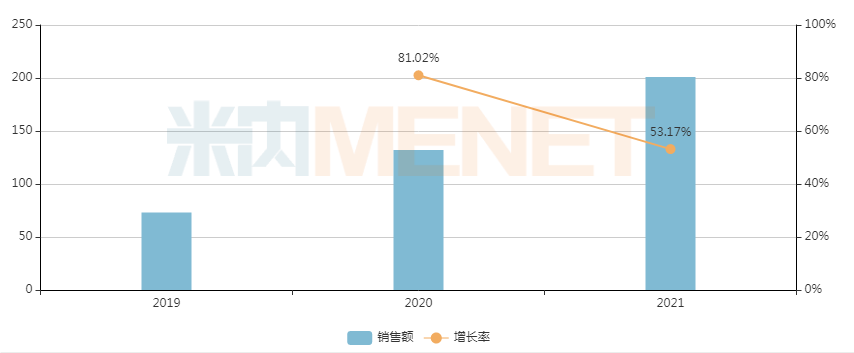

奧美拉唑腸溶片為質子泵抑制劑(PPI),主要用于治療十二指腸潰瘍、卓-艾綜合征(胃泌素瘤)以及胃潰瘍和反流性食管炎等。受集采影響,該藥2021年在中國公立醫療機構終端銷售額下滑了76.89%;反觀中國零售市場,尤其是網上藥店終端,該藥銷售額保持53.17%的同比增幅,潛力尚存。奧美拉唑腸溶片作為集采大品種,院端市場利潤已被高度壓縮,如今由處方藥轉為非處方藥,相關藥企有望伺機加速零售市場的開拓,填補集采影響下產品利潤的缺口。

近三年中國網上藥店終端奧美拉唑腸溶片銷售趨勢(單位:萬元)

來源:米內網中國網上藥店終端競爭格局

米內網數據顯示,2021年中國零售藥店終端化學藥及中成藥總體市場規模超過3000億元,同比增長11.42%。據不完全統計,2004年至今已有805個藥品由處方藥轉為OTC,涉及生產企業數千家,隨著越來越多處方藥轉為非處方藥,零售市場將迎來新激戰。

2019-2021年中國零售藥店終端化學藥及中成藥總體銷售趨勢(單位:億元)

來源:米內網數據庫

“處轉非”或成大勢所趨,背后到底意欲何為?

“處轉非”擴容依托于我國藥品管理制度的不斷完善,隨著相關政策的落地實施,正在形成多方受益的局面。

一、惠及用藥消費者

根據《藥品管理法》對處方藥、非處方藥甲類、乙類的分類管理要求,藥品由處方藥變為OTC之后,患者不需要醫生處方就能在線下藥店和線上電商平臺購藥,購藥渠道增加,購藥更加便捷,尤其利好部分需要長期購藥的患者。

二、降低國家醫保支出

醫療和醫藥的支出都會增加政府的財政負擔,由處方藥轉到乙類OTC的品種會退出國家醫保報銷體系,長遠來看,“處轉非”將是節約國家醫保資金的有效措施。

三、節省臨床診療資源

對于部分小病來說,患者能通過自我診療、自行服藥等方式達到治愈的效果,醫生就沒有必要再花費時間和精力在開具處方這項工作上,他們有更多的時間診治身患重大疾病的病人,提高自身的診療技術,并能從工作和患者滿意中獲得自我滿足和成就感。

四、開拓零售渠道,延續產品生命周期

藥品同其他產品一樣,都有一個生命周期。原研藥專利到期后,面臨著仿制藥激烈的價格競爭,會出現銷售驟降的情況,即專利懸崖;疊加近年來醫保控費、集采降價等政策沖擊,一些原研藥甚至因此退出市場。處方藥轉為非處方藥后,一方面能夠使產品的生命周期得到延長,藥企能獲取更多的收益;另一方面使得產品面對的對象從特定患者到普通大眾,有利于拉動公司其他產品的銷售。

五、豐富產品種類,推動零售行業新增長

對于終端藥店而言,非處方藥品類越多,越能滿足消費者的需求。“處轉非”藥品在藥店可以直接購買,有望增加產品銷售量,擴大市場份額。如果該藥品在處方藥階段就已經有良好的消費基礎,“處轉非”后新的渠道打開,能給企業帶來更豐厚的利潤。近年來,我國OTC市場規模增長較快,“處轉非”品種迎來更靈活的推廣和銷售渠道,將為OTC市場和相關企業帶來重要的發展機會。

結語

可以預見,受帶量采購、醫保控費、醫藥改革等因素影響,院內有大批處方藥將被擠出院外。行業人士推測,未來常規處方藥轉化為普藥的比例在70%左右,這些藥品將逐步走向院外市場,釋放巨大市場潛力。“乘著處方藥轉OTC的政策春風,如何將處方藥優勢迅速帶入OTC市場,為消費者帶來專業性更強、療效更明確、感知度更優的產品”將成為企業下一階段競爭的熱點。

來源:米內網數據庫、國家藥監局官網

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|